Questões de Concurso

Sobre testes de auditoria em auditoria

Foram encontradas 349 questões

I. Para os testes de controles, uma taxa de desvio da amostra inesperadamente alta leva a um aumento excessivo no risco identificado de distorção relevante, ainda que sejam obtidas evidências adicionais seguras de auditoria que comprovem a avaliação inicial.

II. No caso de testes de detalhes, a distorção projetada mais a distorção anômala, quando houver, é a melhor estimativa do auditor de distorção na população.

III. Quanto mais próximo o somatório da distorção projetada e da distorção anômala estiver da distorção tolerável, mais provável será que a distorção real na população exceda a distorção tolerável.

Quais estão corretas?

Julgue o item subsequente, relativo à execução e ao monitoramento da auditoria do setor público.

A técnica de revisão analítica consiste na conferência aritmética detalhada de cálculos de impostos e somas de documentos fiscais, com o propósito de atestar a exatidão matemática de processos de liquidação da despesa pública.

Julgue o item subsequente, relativo à execução e ao monitoramento da auditoria do setor público.

Caso os testes de observância revelem que os controles internos da entidade são ineficazes para prevenir ou detectar distorções relevantes, o auditor deve, por imposição normativa, abster-se de realizar testes substantivos e deve declarar a impossibilidade de emitir opinião sobre o objeto, sob pena de vício na caracterização dos achados.

Nesse contexto, a execução de testes de observância tem como objetivo

Acerca dos pronunciamentos contábeis aplicáveis, da auditoria, da legislação tributária e das obrigações fiscais, bem como da conciliação contábil, da folha de pagamento e da ética no setor público, julgue o item a seguir.

Suponha‑se que, durante o planejamento de um trabalho de auditoria, o auditor tenha identificado deficiências relevantes nos controles internos relacionados à autorização de compras e ao registro de fornecedores, avaliando como elevado o risco de controle nessa área. Nesse caso, é correto afirmar que, em razão dessa avaliação, decidiu‑se aumentar o tamanho da amostra e ampliar os testes substantivos aplicados às transações e aos saldos correspondentes, sob o entendimento de que essa ampliação reduziria o risco de controle identificado.

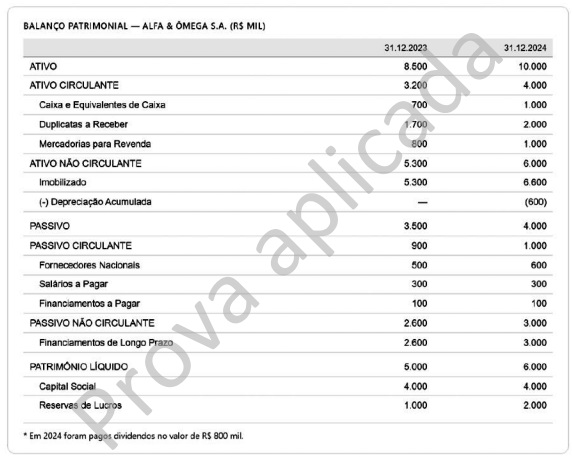

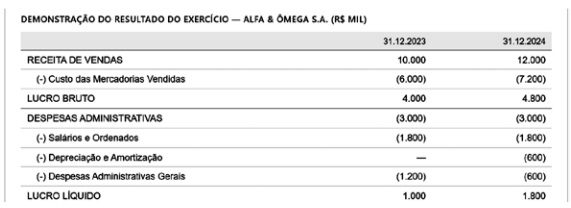

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

Os procedimentos substantivos de auditoria destinam‑se exclusivamente à avaliação do desenho e da efetividade operacional dos controles internos da entidade, sendo dispensável sua aplicação quando tais controles se mostram adequados, e subdividem‑se em testes de controles e procedimentos analíticos.

Com base nessa situação hipotética, julgue o seguinte item.

Para testar o funcionamento dos controles, a equipe deve realizar testes substantivos.

O Conselho Federal de Contabilidade (CFC) é o órgão responsável pela emissão, atualização e supervisão das normas brasileiras de contabilidade aplicáveis à auditoria, especialmente as Normas Brasileiras de Contabilidade – Técnicas de Auditoria (NBC TA). Com base nessas normas de auditoria, julgue o item seguinte.

A execução dos testes de auditoria deve ser realizada conforme o planejamento estabelecido, sendo vedada qualquer alteração nos procedimentos durante a execução dos trabalhos.

Com relação aos procedimentos de auditoria, julgue o item seguinte.

Suponha‑se que um auditor tenha realizado uma análise sobre os requerimentos de instauração de licitação no Conselho Regional de Medicina de Mato Grosso do Sul, verificando se eles haviam sido assinados pelo contador, como previsto pela política interna. Nessa situação, é correto afirmar que esse procedimento revela que o auditor realizou um teste de detalhes.

Com o objetivo de auditora de verificar se os saldos de estoque representam todos e somente itens que exigiam fisicamente, se são mantidos para venda dentro do ciclo normal de operações e se estão corretamente registrados, o auditor contábil poderá adotar diversos destes de auditoria, dentre os quais.

Com base nas normas brasileiras de contabilidade de auditoria, julgue o item a seguir.

A aplicação de testes de observância é suficiente para assegurar que não existem erros relevantes nas demonstrações financeiras, prescindindo-se da realização de testes substantivos.

Em relação ao planejamento e à execução de auditoria, bem como à comunicação de seus resultados, julgue o seguinte item.

Os testes de controle são aplicados para verificar a eficácia dos controles internos, enquanto os testes substantivos avaliam diretamente a veracidade das informações.

I. A comunicação de outras deficiências de controle interno que merecem a atenção da administração precisa ocorrer sempre por escrito, não podendo, portanto, ser verbal.

II. Certas deficiências significativas de controle interno identificadas podem colocar em dúvida a integridade ou a competência da administração.

III. A legislação pode requerer que os auditores do setor público comuniquem assuntos relacionados a controles internos de forma mais ampla do que as deficiências de controle interno que devem ser comunicadas de acordo com essa Norma, por exemplo, controles relacionados a cumprimento de determinações das autoridades legislativas, regulamentos ou cláusulas de contratos ou acordos de concessão.

Quais estão corretas?

I. A auditora realizou testes de detalhes e utilizou o procedimento de inspeção.

II. A auditora aplicou testes de controle, utilizando a observação e o recálculo como procedimentos de auditoria.

III. Como resultado da auditoria, pode ser caracterizada a ocorrência de passivo fictício e de omissão receitas por parte do contribuinte auditado.

Quais estão corretas?

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.