Questões de Concurso

Sobre relatório de auditoria (parecer de auditoria) em auditoria

Foram encontradas 762 questões

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288319

Auditoria

O resultado dos trabalhos do auditor independente é amparado por opinião apresentada em seção própria do seu relatório de auditoria.

De acordo com a legislação vigente, o auditor poderá expressar em seu relatório um dos seguintes tipos de opinião:

De acordo com a legislação vigente, o auditor poderá expressar em seu relatório um dos seguintes tipos de opinião:

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279371

Auditoria

Texto associado

No que concerne às informações que devem ser disponibilizadas

por trabalhos de auditoria, julgue os itens a seguir.

por trabalhos de auditoria, julgue os itens a seguir.

O relatório sobre a revisão de demonstrações contábeis deve descrever o alcance da revisão para possibilitar ao leitor entender a natureza do trabalho realizado.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279370

Auditoria

Texto associado

No que concerne às informações que devem ser disponibilizadas

por trabalhos de auditoria, julgue os itens a seguir.

por trabalhos de auditoria, julgue os itens a seguir.

O relatório do auditor independente sobre demonstrações contábeis para propósitos especiais deve incluir um parágrafo de ênfase, alertando os usuários desse relatório para o fato de que as demonstrações contábeis foram elaboradas de acordo com uma estrutura de relatório financeiro para propósitos especiais e que, consequentemente, as demonstrações contábeis podem não ser adequadas para outro fim.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279369

Auditoria

Texto associado

No que concerne às informações que devem ser disponibilizadas

por trabalhos de auditoria, julgue os itens a seguir.

por trabalhos de auditoria, julgue os itens a seguir.

O auditor somente deve aceitar um trabalho para emitir relatório de auditoria independente sobre demonstrações contábeis condensadas quando ele também tiver sido contratado para conduzir a auditoria das demonstrações contábeis completas que serviram de base para as demonstrações contábeis condensadas ou das quais estas foram derivadas.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279367

Auditoria

Texto associado

Julgue os próximos itens, referentes à execução dos trabalhos de

auditoria e à formação da opinião do auditor.

auditoria e à formação da opinião do auditor.

Consideram-se partes relacionadas para efeito de auditoria apenas as entidades controladas ou coligadas da principal, enquanto as filiais são consideradas unidades operacionais da própria entidade sob auditoria.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279365

Auditoria

Texto associado

Julgue os próximos itens, referentes à execução dos trabalhos de

auditoria e à formação da opinião do auditor.

auditoria e à formação da opinião do auditor.

O parecer de auditoria deve mencionar expressamente as responsabilidades do próprio auditor quanto à auditoria realizada, bem como as responsabilidades da administração da entidade auditada.

Q278183

Auditoria

Correlacione o tipo de parecer de auditor com sua respectiva fundamentação:

( 1 ) Parecer sem ressalva

( 2 ) Parecer com ressalva

( 3 ) Parecer adverso

( 4 ) Parecer com abstenção ou negativa de parecer

( ) O auditor não obtém elementos comprobatório suficientes para formar sua opinião.

( ) As demonstrações financeiras apresentam a real posição patrimonial e financeira, de acordo com os princípios fundamentais de contabilidade.

( ) O auditor verifica efeitos e condições que, em sua opinião, comprometem substancialmente as demonstrações financeiras.

( ) Existe alguma discordância em relação a um valor nas demonstrações, de acordo com os princípios fundamentais de contabilidade.

A sequência CORRETA é:

( 1 ) Parecer sem ressalva

( 2 ) Parecer com ressalva

( 3 ) Parecer adverso

( 4 ) Parecer com abstenção ou negativa de parecer

( ) O auditor não obtém elementos comprobatório suficientes para formar sua opinião.

( ) As demonstrações financeiras apresentam a real posição patrimonial e financeira, de acordo com os princípios fundamentais de contabilidade.

( ) O auditor verifica efeitos e condições que, em sua opinião, comprometem substancialmente as demonstrações financeiras.

( ) Existe alguma discordância em relação a um valor nas demonstrações, de acordo com os princípios fundamentais de contabilidade.

A sequência CORRETA é:

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-RO

Prova:

CESPE - 2012 - TJ-RO - Analista Judiciário - Contabilidade |

Q275692

Auditoria

De acordo com a NBCT 11, os quatro tipos básicos de pareceres de auditoria externa são

Ano: 2012

Banca:

VUNESP

Órgão:

SPTrans

Prova:

VUNESP - 2012 - SPTrans - Analista de Gestão Pleno - Administração Geral |

Q274562

Auditoria

O “Parecer do Auditor Independente” é o documento mediante o qual o auditor expressa sua opinião. Quando não consegue obter as evidências/provas suficientes para fundamentar sua opinião sobre as demonstrações contábeis, em função de limitação excessiva na extensão do trabalho de auditoria, o parecer emitido é classificado como

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264089

Auditoria

O auditor externo da empresa Mutação S.A., para o exercício de 2011, identificou, nas demonstrações contábeis de 2010, divergências que o levam a formar opinião diferente da expressa pelo auditor anterior. Nesse caso, deve o auditor externo

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264087

Auditoria

Não é uma condição de exigência para que o auditor independente inclua um parágrafo de ênfase em seu relatório.

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245176

Auditoria

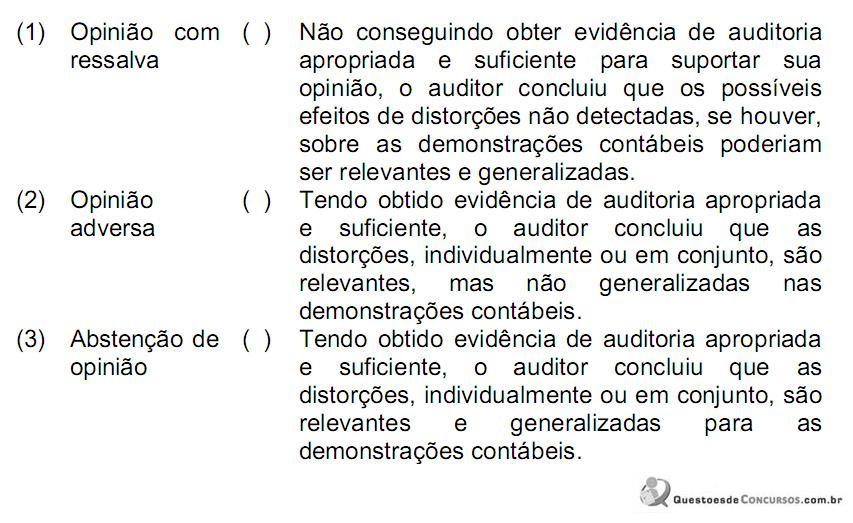

Relacione os tipos de opinião modificada, a ser expressa pelo auditor independente, constantes da primeira coluna, com as circunstâncias descritas na segunda coluna:

A sequência CORRETA é:

A sequência CORRETA é:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245175

Auditoria

Conforme a NBC TA 200, que trata dos Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com as Normas de Auditoria, são objetivos gerais do auditor obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorções relevantes e apresentar o relatório sobre as demonstrações contábeis, comunicando-se como exigido pelas NBC TAs.

Entretanto, quando não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente para atender aos usuários previstos das demonstrações contábeis, as NBC TAs requerem que o auditor:

Entretanto, quando não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente para atender aos usuários previstos das demonstrações contábeis, as NBC TAs requerem que o auditor:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245174

Auditoria

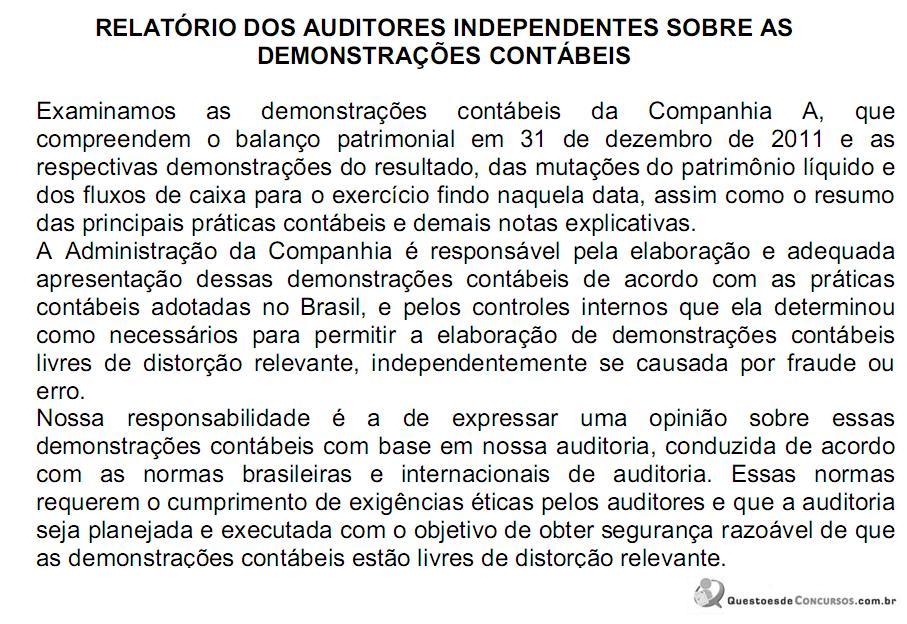

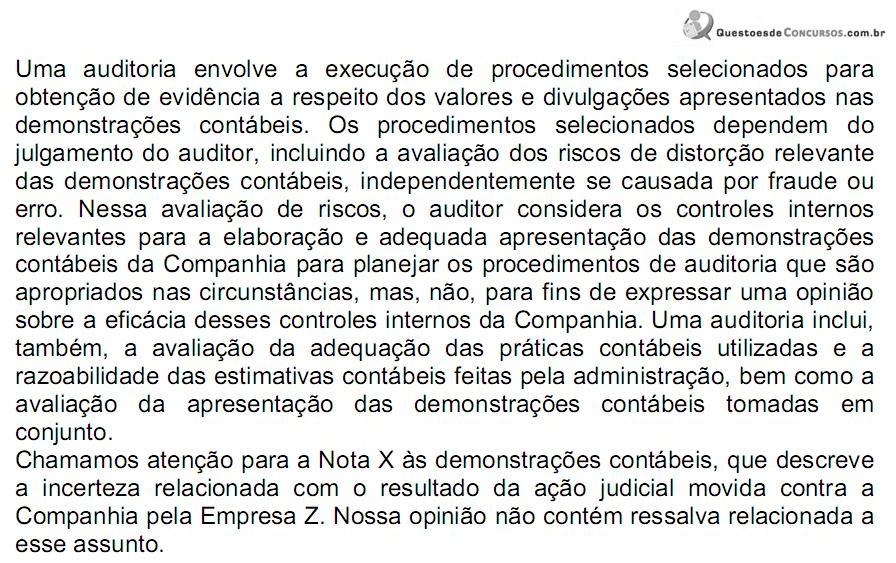

O relatório dos auditores independentes sobre as demonstrações contábeis de uma sociedade anônima, em 31.12.2011, foi apresentado com a seguinte redação:

O relatório de auditoria acima é um relatório:

O relatório de auditoria acima é um relatório:

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240935

Auditoria

A empresa Jaú S.A. de capital aberto, por problemas administrativos e financeiros, não efetuou a auditoria externa de suas demonstrações financeiras nos anos de 2009, 2010 e 2011. Em 2012, por determinação da CVM foi solicitada a apresentar as auditorias de todo o período, senão teria seu registro cancelado. A empresa precisando manter essa forma de capitação de recursos, contratou auditoria para emitir

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240931

Auditoria

Quando um objetivo em uma norma NBC TA relevante não puder ser cumprido e referido fato impedir que o auditor cumpra com os objetivos gerais de auditoria e faça com que o auditor modifique sua opinião ou renuncie ao trabalho, tal fato ensejará a emissão de relatório

Ano: 2012

Banca:

FCC

Órgão:

MPE-PE

Prova:

FCC - 2012 - MPE-PE - Analista Ministerial - Ciências Contábeis |

Q236271

Auditoria

De acordo com a NBC TA 705, se houver impossibilidade de obter evidência de auditoria apropriada e suficiente e o auditor julgar que o possível efeito desse fato sobre as demonstrações contábeis for relevante e generalizado, ele deve emitir um relatório (nova denominação do antigo parecer de auditoria):

Ano: 2012

Banca:

FUNIVERSA

Órgão:

PC-DF

Prova:

FUNIVERSA - 2012 - PC-DF - Perito Criminal - Ciências Contábeis |

Q233838

Auditoria

No âmbito governamental, foram definidas diversas formas para se proceder a uma auditoria. Assinale a alternativa correta em relação a essas formas.

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 4 |

Q231796

Auditoria

A empresa Terceserv S.A. possui prejuízos fiscais decorrentes de resultados negativos apurados nos últimos dois anos no valor de R$ 1.000.000,00. Opera em mercado extremamente competitivo e não há por parte da administração expectativa de obtenção de lucros nos próximos 5 anos. A empresa aposta na qualidade dos serviços prestados para superar a concorrência e começar a gerar lucro. Como não há prescrição do crédito tributário, a empresa constituiu provisão ativa para reconhecimento do crédito. Nesse caso, o auditor externo deve

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 4 |

Q231795

Auditoria

A empresa Delta Petróleo S.A. está encerrando, em fevereiro de 2012, o processo de auditoria de suas demonstrações financeiras pertinentes ao ano de 2011. Os trabalhos da auditoria estão em fase de finalização e a empresa informa ao mercado a ocorrência de um grande vazamento que afetará a continuidade de suas operações no Brasil, uma vez que a multa recebida inviabiliza a empresa. Nesse caso, o auditor deve