Questões de Concurso Sobre auditoria

Foram encontradas 9.625 questões

Ano: 2012

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Belo Horizonte - MG

Provas:

FUNDEP (Gestão de Concursos) - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Ciências da Computação

|

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Tecnologia da Informação |

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Direito |

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Administração |

Q271689

Auditoria

O equilíbrio a ser atingido na combinação dos testes de aderência com os testes substantivos depende de diversos fatores e circunstâncias.

Assinale a alternativa que NÃO é apropriada nas circunstâncias dos trabalhos de auditoria.

Assinale a alternativa que NÃO é apropriada nas circunstâncias dos trabalhos de auditoria.

Ano: 2012

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Belo Horizonte - MG

Provas:

FUNDEP (Gestão de Concursos) - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Ciências da Computação

|

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Tecnologia da Informação |

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Direito |

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Administração |

Q271687

Auditoria

Dos enunciados a seguir relacionados identifique aquele que representa um procedimento de revisão analítica.

Ano: 2012

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Belo Horizonte - MG

Provas:

FUNDEP (Gestão de Concursos) - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Ciências da Computação

|

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Tecnologia da Informação |

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Direito |

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Administração |

Q271686

Auditoria

As demonstrações financeiras de encerramento de exercício devem abranger todas as transações do período findo na data em que foram levantadas. Os testes substantivos de auditoria estabelecem critérios a serem observados para o corte contábil das principais transações ou eventos.

A seguir são relacionados procedimentos para testar o corte. Assinale a alternativa INCORRETA.

A seguir são relacionados procedimentos para testar o corte. Assinale a alternativa INCORRETA.

Ano: 2012

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Belo Horizonte - MG

Provas:

FUNDEP (Gestão de Concursos) - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Ciências da Computação

|

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Tecnologia da Informação |

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Direito |

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Administração |

Q271685

Auditoria

O termo erro refere-se a incorreções involuntárias nas demonstrações financeiras e inclui os aritméticos, os de execução nos registros e elementos contábeis, desvios inconscientes ou por desconhecimento na aplicação de princípios de contabilidade.

Assinale a alternativa que exemplifica uma distorção involuntária.

Assinale a alternativa que exemplifica uma distorção involuntária.

Ano: 2012

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Belo Horizonte - MG

Provas:

FUNDEP (Gestão de Concursos) - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Ciências da Computação

|

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Tecnologia da Informação |

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Direito |

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Administração |

Q271684

Auditoria

A utilização dos mesmos profissionais de liderança na equipe de auditoria, numa mesma entidade auditada, por longo período, pode criar a perda da objetividade e do ceticismo necessários na auditoria.

Visando impedir tal risco, é necessária a aplicação da seguinte ação.

Visando impedir tal risco, é necessária a aplicação da seguinte ação.

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Prova:

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Direito |

Q271285

Auditoria

Cabe ao auditor aplicar os procedimentos de auditoria adequados a cada caso, na extensão e profundidade necessárias até que se obtenham as provas materiais ou informações satisfatórias e comprobatórias dos fatos investigados. Para tanto, é INCORRETO afirmar que

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Prova:

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Direito |

Q271284

Auditoria

Sobre os Papéis de Trabalho do auditor, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. Arquivo de auditoria compreende uma ou mais pastas armazenadas em forma física que contém os registros que constituem a documentação de trabalho específico.

II. Todos os papéis de trabalho devem conter as seguintes informações básicas: referência do papel de trabalho; título da cédula e data.

III. Os papéis de trabalho são geralmente padronizados para facilitar seu uso e são classificados em cédulas mestras e cédulas analíticas ou de suporte.

IV. Todos os papéis de trabalho devem ser identificados por uma letra e um número. A letra indica a ordem sequencial e o número indica a seção a que o papel pertence.

I. Arquivo de auditoria compreende uma ou mais pastas armazenadas em forma física que contém os registros que constituem a documentação de trabalho específico.

II. Todos os papéis de trabalho devem conter as seguintes informações básicas: referência do papel de trabalho; título da cédula e data.

III. Os papéis de trabalho são geralmente padronizados para facilitar seu uso e são classificados em cédulas mestras e cédulas analíticas ou de suporte.

IV. Todos os papéis de trabalho devem ser identificados por uma letra e um número. A letra indica a ordem sequencial e o número indica a seção a que o papel pertence.

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Prova:

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Direito |

Q271283

Auditoria

No que se refere à avaliação dos controles internos, analise as assertivas e assinale a alternativa que aponta as corretas.

I. O controle interno compreende o plano de organização e todos os métodos e medidas coordenados, adotados numa empresa para proteger seus ativos, para verificar a exatidão operacional e promover a obediência às diretrizes administrativas estabelecidas.

II. A delimitação dos controles internos consiste em dois grupos: controles contábeis e controles patrimoniais.

III. Existem apenas dois elementos de controle:

1) plano de organização; 2) sistemas de autorização e procedimentos de registro.

IV. Os controles internos contábeis são aqueles relacionados com a proteção dos ativos e a validade dos registros contábeis.

I. O controle interno compreende o plano de organização e todos os métodos e medidas coordenados, adotados numa empresa para proteger seus ativos, para verificar a exatidão operacional e promover a obediência às diretrizes administrativas estabelecidas.

II. A delimitação dos controles internos consiste em dois grupos: controles contábeis e controles patrimoniais.

III. Existem apenas dois elementos de controle:

1) plano de organização; 2) sistemas de autorização e procedimentos de registro.

IV. Os controles internos contábeis são aqueles relacionados com a proteção dos ativos e a validade dos registros contábeis.

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Prova:

AOCP - 2012 - TCE-PA - Assessor Técnico de Procuradoria |

Q271212

Auditoria

Sobre os papéis de trabalho utilizados pelo auditor, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. Documentam e comprovam a realização dos trabalhos.

II. Entre suas finalidades pode se destacar: fornecer um registro escrito permanente do trabalho efetuado e informações importantes com relação ao planejamento contábil, financeiro e fiscal.

III. Devem ser arquivados em pastas: pasta permanente e pasta corrente.

IV. Os papéis de trabalho devem ser ordenados de forma lógica, que facilite o trabalho de revisão e localização de informações.

I. Documentam e comprovam a realização dos trabalhos.

II. Entre suas finalidades pode se destacar: fornecer um registro escrito permanente do trabalho efetuado e informações importantes com relação ao planejamento contábil, financeiro e fiscal.

III. Devem ser arquivados em pastas: pasta permanente e pasta corrente.

IV. Os papéis de trabalho devem ser ordenados de forma lógica, que facilite o trabalho de revisão e localização de informações.

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Provas:

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Ciências Contábeis

|

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Engenharia Civil |

AOCP - 2012 - TCE-PA - Assessor Técnico de Procuradoria |

Q270837

Auditoria

O planejamento da auditoria pressupõe adequado nível de conhecimento sobre as atividades, os fatores econômicos, a legislação aplicável e as práticas operacionais da entidade e o nível geral de competência de sua administração. Acerca do planejamento em auditoria, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. O planejamento deve considerar todos os fatores relevantes na execução dos trabalhos.

II. São exemplos de fatores relevantes na execução dos trabalhos: o conhecimento detalhado das práticas contábeis adotadas pela entidade e as alterações procedidas em relação ao exercício anterior; o conhecimento detalhado do sistema contábil e de controles internos da entidade e seu grau de confiabilidade.

III. O auditor deve documentar seu planejamento geral e preparar programas de trabalho por escrito, detalhando o que for necessário à compreensão dos procedimentos que serão aplicados, em termos de natureza, oportunidade e extensão.

IV. O planejamento da auditoria envolve a definição de estratégia global para o trabalho e o desenvolvimento de plano de auditoria.

I. O planejamento deve considerar todos os fatores relevantes na execução dos trabalhos.

II. São exemplos de fatores relevantes na execução dos trabalhos: o conhecimento detalhado das práticas contábeis adotadas pela entidade e as alterações procedidas em relação ao exercício anterior; o conhecimento detalhado do sistema contábil e de controles internos da entidade e seu grau de confiabilidade.

III. O auditor deve documentar seu planejamento geral e preparar programas de trabalho por escrito, detalhando o que for necessário à compreensão dos procedimentos que serão aplicados, em termos de natureza, oportunidade e extensão.

IV. O planejamento da auditoria envolve a definição de estratégia global para o trabalho e o desenvolvimento de plano de auditoria.

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Provas:

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Ciências Contábeis

|

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Engenharia Civil |

AOCP - 2012 - TCE-PA - Assessor Técnico de Procuradoria |

Q270835

Auditoria

Com relação aos programas de auditoria, assinale a alternativa INCORRETA.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264089

Auditoria

O auditor externo da empresa Mutação S.A., para o exercício de 2011, identificou, nas demonstrações contábeis de 2010, divergências que o levam a formar opinião diferente da expressa pelo auditor anterior. Nesse caso, deve o auditor externo

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264088

Auditoria

O auditor externo, ao realizar seu trabalho na empresa Expansão S.A., identificou vários pontos com não conformidades nos controles internos. Com relação a esses pontos, deve o auditor

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264087

Auditoria

Não é uma condição de exigência para que o auditor independente inclua um parágrafo de ênfase em seu relatório.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264086

Auditoria

Ao selecionar os itens nas condições estabelecidas na questão anterior, o auditor identificou dois desvios. Dessa forma, pode-se afirmar que o nível de segurança apresentado é

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264085

Auditoria

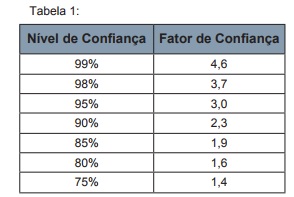

Considerando que o auditor estabeleceu um grau de confiança de 95% para a amostra e que determinou uma taxa tolerável de desvio de 5%, o número de itens a serem testados é

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264084

Auditoria

A Revisão do Controle de Qualidade do Trabalho é desenhada para fornecer uma avaliação objetiva, na data, ou antes da data, do relatório, dos julgamentos significativos feitos pela equipe de trabalho e das conclusões a que se chegou durante a elaboração do relatório. Essa revisão deve ser feita

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264083

Auditoria

O auditor externo, ao ser contratado para auditar o Hotel Paraíso Azul S.A., constata em seus registros que a ocupação média do hotel é de 90% dos quartos. 50% das contas dos hóspedes foram pagas em dinheiro e os livros não identificam parte dos hóspedes. O sindicato dos hotéis da região divulgou, em relatório atualizado, que a ocupação dos hotéis na região não ultrapassa 70%. O noticiário da região dá indícios que vários negócios estão sendo usados para lavagem de dinheiro. A situação apresentada pode evidenciar para o auditor um risco

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264082

Auditoria

Pode-se afirmar que, para a aceitação do risco de um trabalho de auditoria externa, deve o auditor avaliar

I. se os sócios e equipe são, ou podem razoavelmente tornar-se, suficientemente competentes para assumir o trabalho.

II. qual a atitude dos colaboradores e dos grupos de colaboradores em relação ao ambiente de controle interno e seus pontos de vista sobre interpretações agressivas ou inadequadas de normas contábeis.

III. se terá acesso aos especialistas necessários para a realização do trabalho.

I. se os sócios e equipe são, ou podem razoavelmente tornar-se, suficientemente competentes para assumir o trabalho.

II. qual a atitude dos colaboradores e dos grupos de colaboradores em relação ao ambiente de controle interno e seus pontos de vista sobre interpretações agressivas ou inadequadas de normas contábeis.

III. se terá acesso aos especialistas necessários para a realização do trabalho.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264081

Auditoria

A empresa Betume S.A. é uma empresa de interesse público que vem sendo auditada pela empresa Justos Auditores Independentes, pelo mesmo sócio-principal há sete anos. Considerando a NBC PA 290, deve a firma de auditoria externa