Questões de Concurso Sobre auditoria

Foram encontradas 9.625 questões

Q263504

Auditoria

Acerca dos procedimentos da Auditoria Interna, conforme a Resolução CFC no 986/2003, constituem exames e investigações que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade. Assim, os procedimentos que visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade referem-se aos

Q263503

Auditoria

Os riscos da Auditoria Interna, nos termos da Resolução CFC no 986/2003, estão relacionados à possibilidade de não se atingir, de forma satisfatória, o objetivo dos trabalhos. Desta forma, sua análise deve ser feita na fase de

Q263502

Auditoria

De acordo com a Resolução CFC no 986/2003 (NBC TI 01), na realização dos trabalhos de auditoria interna, os fatos, as informações e provas, obtidos no curso da auditoria, a fim de evidenciar os exames realizados e dar suporte à sua opinião, críticas, sugestões e recomendações deverão ser

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257624

Auditoria

A ocorrência de grandes fraudes no mundo corporativo surpreendeu os mercados, mais diretamente o mercado norte-americano. Tais ocorrências tornaram-se mais propícias para a implantação da Lei Sarbanes-Oxley, que levou à obrigatoriedade dos Comitês de Auditoria nas companhias abertas americanas. No Brasil, a lei societária impõe para as companhias abertas, expressamente, a obrigatoriedade de serem auditadas por auditores independentes registrados na CVM.

Com relação às exigências para a contratação da auditoria independente, por parte de uma companhia aberta brasileira, uma dessas exigências é a

Com relação às exigências para a contratação da auditoria independente, por parte de uma companhia aberta brasileira, uma dessas exigências é a

Ano: 2012

Banca:

FCC

Órgão:

TCE-AM

Provas:

FCC - 2012 - TCE-AM - Analista de Controle Externo - Auditoria de Obras Públicas

|

FCC - 2012 - TCE-AM - Analista de Controle Externo - Tecnologia da Informação |

Q253987

Auditoria

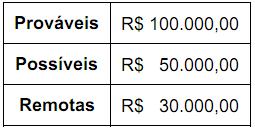

O auditor externo da empresa Pública S.A. (entidade de economia mista) elaborou a revisão das contingências trabalhistas, cíveis e tributárias constatando a seguinte posição de probabilidades de perdas:

Ao examinar as provisões constituídas e notas explicativas e considerando as normas vigentes pertinentes a contingências, para validar as demonstrações contábeis com relação a esses fatos, deverá contar que a empresa

Ao examinar as provisões constituídas e notas explicativas e considerando as normas vigentes pertinentes a contingências, para validar as demonstrações contábeis com relação a esses fatos, deverá contar que a empresa

Ano: 2012

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2012 - CGU - Analista de Finanças e Controle - prova 3 - Auditoria e Fiscalização - Geral |

Q249011

Auditoria

Acerca do gerenciamento de riscos voltado para a governança no setor público, é correto afirmar que:

Ano: 2012

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2012 - CGU - Analista de Finanças e Controle - prova 3 - Auditoria e Fiscalização - Geral |

Q249010

Auditoria

Acerca da aplicação da estrutura conceitual de análise de risco, é correto afirmar que:

Ano: 2012

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2012 - CGU - Analista de Finanças e Controle - prova 3 - Auditoria e Fiscalização - Geral |

Q249009

Auditoria

De acordo com o COSO, o gerenciamento de riscos corporativos é constituído de oito componentes interrelacionados. Um deles, realizado por meio de atividades gerenciais contínuas, avaliações independentes ou uma combinação desses dois procedimentos, cuida da integridade do processo de gerenciamento de riscos corporativos, provendo suas alterações, quando necessário. Trata-se da(o):

Ano: 2012

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2012 - CGU - Analista de Finanças e Controle - prova 3 - Auditoria e Fiscalização - Geral |

Q249008

Auditoria

Da análise do conceito de risco, é correto afirmar que

Ano: 2012

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2012 - CGU - Analista de Finanças e Controle - prova 3 - Auditoria e Fiscalização - Geral |

Q248996

Auditoria

Nos casos em que o Órgão de Controle Interno, ao verificar as contas de algum responsável, emite um Certificado de Irregularidade, é correto afirmar que o teor de tal documento

Ano: 2012

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2012 - CGU - Analista de Finanças e Controle - prova 3 - Auditoria e Fiscalização - Geral |

Q248991

Auditoria

Para lidar com riscos avaliados de distorção relevante decorrente de fraude, o auditor independente pode lançar mão dos seguintes procedimentos de auditoria, exceto:

Ano: 2012

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2012 - CGU - Analista de Finanças e Controle - prova 3 - Auditoria e Fiscalização - Geral |

Q248990

Auditoria

Para o auditor independente, os atos de omissão ou cometimento pela entidade, intencionais ou não, contrários às leis ou regulamentos vigentes, são considerados:

Ano: 2012

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2012 - CGU - Analista de Finanças e Controle - prova 3 - Auditoria e Fiscalização - Geral |

Q248988

Auditoria

Nos casos em que o auditor independente desejar reduzir o tamanho da amostra sem aumentar o risco de amostragem, dividindo a população em subpopulações distintas que tenham características similares, deve proceder a um(a)

Ano: 2012

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2012 - CGU - Analista de Finanças e Controle - prova 3 - Auditoria e Fiscalização - Geral |

Q248987

Auditoria

Na execução de uma auditoria, espera-se do auditor independente que

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245179

Auditoria

O perito-contador deve declarar-se suspeito quando, após, nomeado, contratado ou escolhido, verificar a ocorrência de situações que venham suscitar suspeição em função da sua imparcialidade ou independência e, desta maneira, comprometer o resultado do seu trabalho em relação à decisão.

Assinale a opção que apresenta uma situação que NÃO configura um caso de suspeição:

Assinale a opção que apresenta uma situação que NÃO configura um caso de suspeição:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245178

Auditoria

O laudo pericial contábil e o parecer pericial contábil, de acordo com a NBC TP 01 – Perícia Contábil, devem conter em sua estrutura os seguintes itens, EXCETO:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245177

Auditoria

De acordo com NBC TP 01 – Perícia Contábil, o planejamento deve ser elaborado com base nos quesitos e/ou no objeto da perícia.

Em relação aos objetivos do planejamento da pericia, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

( ) Conhecer o objeto da perícia, a fim de permitir a adoção de procedimentos que conduzam à revelação da verdade, a qual subsidiará o juízo, o árbitro ou o interessado a tomar a decisão a respeito da lide.

( ) Definir a natureza, a oportunidade e a extensão dos exames a serem realizados, em consonância com o objeto da perícia, os termos constantes da nomeação, dos quesitos ou da proposta de honorários oferecida pelo Perito.

( ) Estabelecer condições para que o trabalho seja cumprido no prazo estabelecido.

( ) Identificar a legislação aplicável ao objeto da perícia.

( ) Identificar fatos que possam vir a ser importantes para a solução da demanda de forma que não passem despercebidos ou não recebam a atenção necessária.

A sequência CORRETA é:

Em relação aos objetivos do planejamento da pericia, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

( ) Conhecer o objeto da perícia, a fim de permitir a adoção de procedimentos que conduzam à revelação da verdade, a qual subsidiará o juízo, o árbitro ou o interessado a tomar a decisão a respeito da lide.

( ) Definir a natureza, a oportunidade e a extensão dos exames a serem realizados, em consonância com o objeto da perícia, os termos constantes da nomeação, dos quesitos ou da proposta de honorários oferecida pelo Perito.

( ) Estabelecer condições para que o trabalho seja cumprido no prazo estabelecido.

( ) Identificar a legislação aplicável ao objeto da perícia.

( ) Identificar fatos que possam vir a ser importantes para a solução da demanda de forma que não passem despercebidos ou não recebam a atenção necessária.

A sequência CORRETA é:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245176

Auditoria

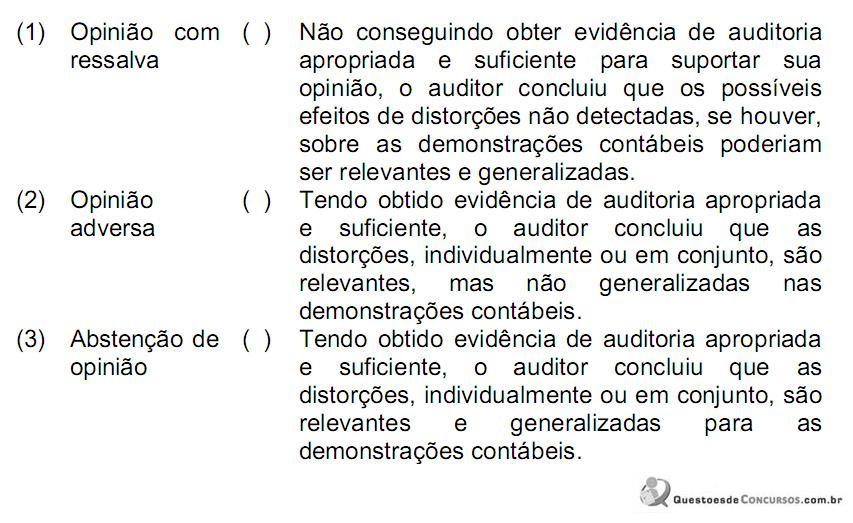

Relacione os tipos de opinião modificada, a ser expressa pelo auditor independente, constantes da primeira coluna, com as circunstâncias descritas na segunda coluna:

A sequência CORRETA é:

A sequência CORRETA é:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245175

Auditoria

Conforme a NBC TA 200, que trata dos Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com as Normas de Auditoria, são objetivos gerais do auditor obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorções relevantes e apresentar o relatório sobre as demonstrações contábeis, comunicando-se como exigido pelas NBC TAs.

Entretanto, quando não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente para atender aos usuários previstos das demonstrações contábeis, as NBC TAs requerem que o auditor:

Entretanto, quando não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente para atender aos usuários previstos das demonstrações contábeis, as NBC TAs requerem que o auditor:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

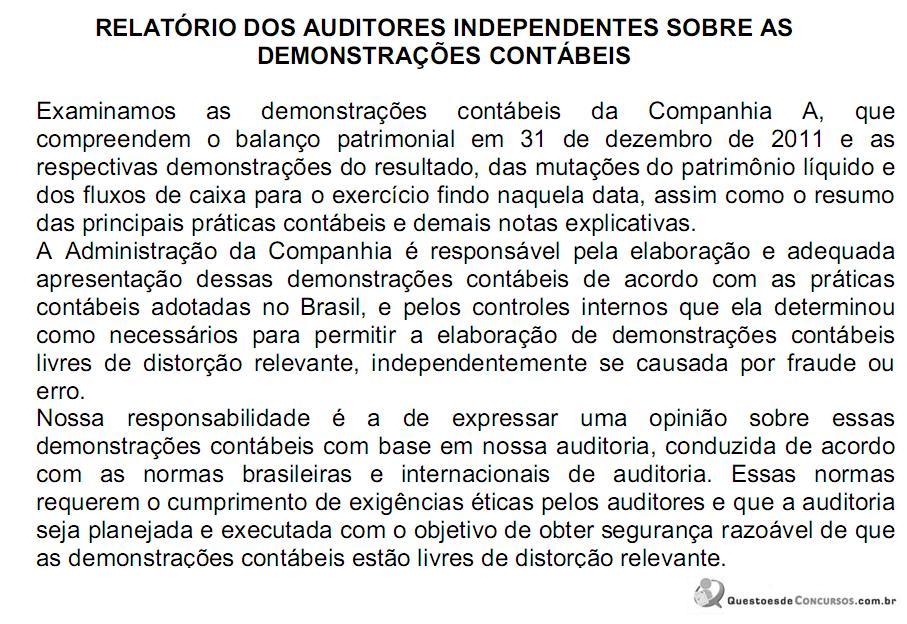

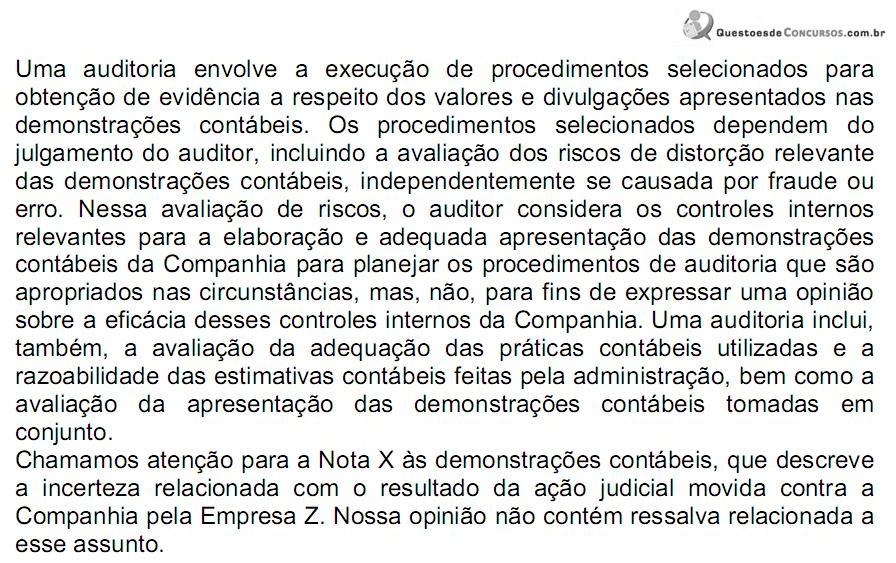

Q245174

Auditoria

O relatório dos auditores independentes sobre as demonstrações contábeis de uma sociedade anônima, em 31.12.2011, foi apresentado com a seguinte redação:

O relatório de auditoria acima é um relatório:

O relatório de auditoria acima é um relatório: