Questões de Concurso Sobre auditoria

Foram encontradas 9.619 questões

Com relação à gestão de riscos, julgue os seguintes itens.

A definição de critérios de riscos é feita durante o estabelecimento do contexto da gestão de riscos.

Com relação à gestão de riscos, julgue os seguintes itens.

A análise de riscos deve ser feita com base na realidade atual e na probabilidade real de impacto ao negócio, portanto não precisa levar em conta dados históricos de ocorrências passadas.

Considerando o disposto, pode-se afirmar que o tipo de quesito apresentado pode ser identificado como:

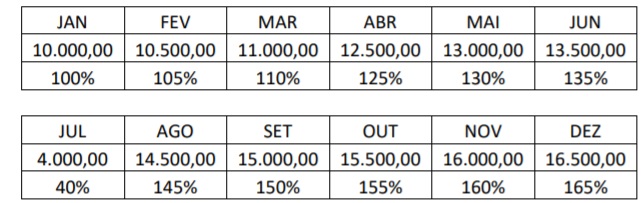

Após a conciliação bancária, o saldo correto da conta contábil corresponde a:

Considerando o disposto na NBC TA 330, qual o tipo de procedimento que utiliza o apresentado como uma de suas ferramentas?

Conforme a Resolução CFC Nº. 1.222/09, que aprovou a NBC TA 530 – Amostragem em Auditoria, na avaliação do resultado da amostragem de auditoria, o auditor deve avaliar os resultados da amostra e se o uso de amostragem forneceu uma base razoável para conclusões sobre a população testada.

Em relação a essa resolução, assinale a alternativa INCORRETA.

De acordo com NBC TA 705 – Modificações na Opinião do Auditor Independente, o auditor deve modificar a opinião no seu relatório quando concluir, com base na evidência de auditoria obtida, que as demonstrações contábeis como um todo apresentam distorções relevantes ou não consegue obter evidência de auditoria apropriada e suficiente para concluir que as demonstrações contábeis não apresentam distorções relevantes.

Diante do exposto, o auditor pode modicar a opinião de três formas: opinião com ressalva, opinião adversa e abstenção de opinião.

A modificação da opinião do auditor com abstenção ocorre quando ele

Considerando-se a NBC TA 505 – Confirmações Externas, o objetivo do auditor, ao usar procedimentos de confirmação externa, é planejar e executar tais procedimentos para obter evidência de auditoria relevante e confiável.

Para fins das normas de auditoria, os termos a seguir possuem os significados a eles atribuídos, EXCETO: