Questões de Concurso Sobre auditoria

Foram encontradas 9.619 questões

Ano: 2020

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Formiga - MG

Prova:

Instituto Consulplan - 2020 - Prefeitura de Formiga - MG - Auditor de Controle Interno |

Q1817843

Auditoria

O auditor deve ter pleno conhecimento dos significados

dos termos existentes nas normas de auditoria. Conforme

disposto na NBC TA 530, que versa sobre a seleção da

amostra em auditoria, assinale o significado INCORRETO.

Ano: 2020

Banca:

IDIB

Órgão:

Câmara de Gravatá - PE

Prova:

IDIB - 2020 - Câmara de Gravatá - PE - Membro de Controle Interno |

Q1808388

Auditoria

Acerca do ambiente de controle e da auditoria governamental, analise os itens abaixo:

I. O relatório de auditoria é o instrumento formal e técnico por intermédio do qual a equipe de auditoria comunica aos leitores o objetivo e as questões de auditoria, o escopo e as limitações de escopo, a metodologia utilizada, os achados de auditoria, as conclusões e as propostas de encaminhamento. II. A governança corporativa é atualmente um paradigma superado no ambiente de controle, não podendo ser aplicada ao setor público. III. As auditorias de conformidade se dividem em auditorias operacionais e auditorias temáticas.Assinale

Ano: 2020

Banca:

EDUCA

Órgão:

Prefeitura de Cachoeira dos Índios - PB

Prova:

EDUCA - 2020 - Prefeitura de Cachoeira dos Índios - PB - Técnico em Controle Interno |

Q1770935

Auditoria

Quanto as características de Auditoria, assinale:

1.Auditoria de Regularidade. 2.Auditoria Operacional.

( ) Padrões relativamente fixos. ( )Conclusões concisas e de formato padronizado sobre demonstrativos financeiros. ( )Maior flexibilidade na escolha de temas, objetos e forma de comunicar resultados. ( ) Mais aberta a julgamentos e interpretações. ( ) Relatórios mais analíticos e argumentativos.

A sequência CORRETA é:

1.Auditoria de Regularidade. 2.Auditoria Operacional.

( ) Padrões relativamente fixos. ( )Conclusões concisas e de formato padronizado sobre demonstrativos financeiros. ( )Maior flexibilidade na escolha de temas, objetos e forma de comunicar resultados. ( ) Mais aberta a julgamentos e interpretações. ( ) Relatórios mais analíticos e argumentativos.

A sequência CORRETA é:

Ano: 2020

Banca:

FURB

Órgão:

Prefeitura de Massaranduba - SC

Prova:

FURB - 2020 - Prefeitura de Massaranduba - SC - Fiscal de Tributos |

Q1741142

Auditoria

Em relação à auditoria interna, analise as afirmativas abaixo e identifique a correta:

Ano: 2020

Banca:

FURB

Órgão:

Prefeitura de Massaranduba - SC

Prova:

FURB - 2020 - Prefeitura de Massaranduba - SC - Fiscal de Tributos |

Q1741141

Auditoria

Em relação aos papéis de trabalho utilizados na auditoria, analise as afirmativas abaixo e identifique a correta:

Ano: 2020

Banca:

FURB

Órgão:

Prefeitura de Massaranduba - SC

Prova:

FURB - 2020 - Prefeitura de Massaranduba - SC - Fiscal de Tributos |

Q1741139

Auditoria

Compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados à avaliação da integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas

de informações e de controles internos integrados ao ambiente, e de gerenciamento de riscos, com vistas a

assistir a administração da entidade no cumprimento de seus objetivos:

Ano: 2020

Banca:

IDIB

Órgão:

Prefeitura de Xinguara - PA

Prova:

IDIB - 2020 - Prefeitura de Xinguara - PA - Auditor Fiscal |

Q1725807

Auditoria

A Resolução CFC nº. 1.210/09 aprovou a NBC TA 265

“Comunicação de Deficiências de Controle Interno”. Acerca de

referida norma, assinale a alternativa correta.

Ano: 2020

Banca:

IDIB

Órgão:

Prefeitura de Jaguaribe - CE

Prova:

IDIB - 2020 - Prefeitura de Jaguaribe - CE - Auditor de Controle Interno |

Q1716792

Auditoria

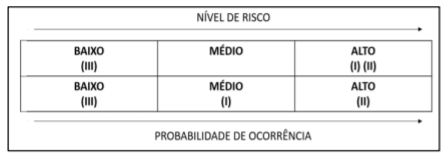

Suponha que um auditor tenha elaborado uma Matriz de Risco

para a análise de algumas contas. São elas:

I. Imobilizado

II. Obrigações trabalhistas, previdenciárias e assistenciais a

pagar a curto prazo

III. Provisões a longo prazo

A matriz de risco elaborada está evidenciada abaixo:

Onde: I. Imobilizado; II. Obrigações trabalhistas, previdenciárias e assistenciais; III. Provisões a longo prazo.

Considerando o nível de risco apresentado, assinale a alternativa correta.

A matriz de risco elaborada está evidenciada abaixo:

Onde: I. Imobilizado; II. Obrigações trabalhistas, previdenciárias e assistenciais; III. Provisões a longo prazo.

Considerando o nível de risco apresentado, assinale a alternativa correta.

Ano: 2020

Banca:

IDIB

Órgão:

Prefeitura de Jaguaribe - CE

Prova:

IDIB - 2020 - Prefeitura de Jaguaribe - CE - Auditor de Controle Interno |

Q1716783

Auditoria

A IN 001/2001 da Secretaria Federal de Controle estabelece

cinco tipos de auditoria. Um dos tipos tem por objetivo “emitir

opinião com vistas a certificar a regularidade das contas,

verificar a execução de contratos, acordos, convênios ou

ajustes, a probidade na aplicação dos dinheiros públicos e na

guarda ou administração de valores e outros bens”. Assinale a

alternativa que evidencia o tipo de auditoria cujo objetivo essa

citação se refere.

Ano: 2020

Banca:

IDIB

Órgão:

Prefeitura de Jaguaribe - CE

Prova:

IDIB - 2020 - Prefeitura de Jaguaribe - CE - Auditor de Controle Interno |

Q1716778

Auditoria

Assinale a alternativa que evidencia a definição de Registro

das Constatações.

Ano: 2020

Banca:

IBADE

Órgão:

Prefeitura de Ministro Andreazza - RO

Prova:

IBADE - 2020 - Prefeitura de Ministro Andreazza - RO - Auditor de Controle Interno |

Q1716762

Auditoria

No planejamento da auditoria, alguns indicadores devem

ser analisados, no sentido de avaliar a continuidade da

empresa. Nesse sentido, perda de fatias de mercado,

franquia, fornecedor essencial ou financiador estratégico,

constituem-se em indicadores de:

Ano: 2020

Banca:

IBADE

Órgão:

Prefeitura de Ministro Andreazza - RO

Prova:

IBADE - 2020 - Prefeitura de Ministro Andreazza - RO - Auditor de Controle Interno |

Q1716761

Auditoria

Numa auditoria de demonstrações contábeis, você na

condição de auditor, discorda da administração da

empresa auditada a respeito das demonstrações

contábeis. Nesse caso especificamente, o tipo de opinião

adequada à situação deve ser:

Ano: 2020

Banca:

IBADE

Órgão:

Prefeitura de Ministro Andreazza - RO

Prova:

IBADE - 2020 - Prefeitura de Ministro Andreazza - RO - Auditor de Controle Interno |

Q1716760

Auditoria

Em relação à documentação de auditoria, sua elaboração

deve ser produzida de forma que qualquer interessado e

conhecedor das normas e procedimentos de auditoria

entenda-a sem a necessidade de explicações adicionais de

quem a elaborou. Essa regra básica é denominada:

Ano: 2020

Banca:

IBADE

Órgão:

Prefeitura de Ministro Andreazza - RO

Prova:

IBADE - 2020 - Prefeitura de Ministro Andreazza - RO - Auditor de Controle Interno |

Q1716759

Auditoria

Dentre os diversos procedimentos de auditoria, um deles

se caracteriza, por buscar informações junto a pessoas

com conhecimento, financeiro e não financeiro, dentro ou

fora da entidade. Esse procedimento é denominado:

Ano: 2020

Banca:

IBADE

Órgão:

Prefeitura de Ministro Andreazza - RO

Prova:

IBADE - 2020 - Prefeitura de Ministro Andreazza - RO - Auditor de Controle Interno |

Q1716758

Auditoria

Identifique nas alternativas disponibilizadas, como é

denominada a informação relacionada a um determinado

exame, que dá suporte às conclusões e às recomendações

da auditoria interna.

Ano: 2020

Banca:

EDUCA

Órgão:

Prefeitura de Cabedelo - PB

Prova:

EDUCA - 2020 - Prefeitura de Cabedelo - PB - Técnico em Auditoria de Controle Interno |

Q1714179

Auditoria

Segundo o Manual de Auditoria do TCU, conforme a

natureza do objeto de auditoria que esteja sendo

selecionadoé necessário investigar áreas específicas

referentes à operação de programas de governo,

organizações públicas ou mesmo municípios a serem

auditados.

Nesse último caso, podem ser examinadas características relacionadas ao desenvolvimento institucional local.

São exemplos de situações que podem estar associadas à ocorrência de eventos adversos:

I. Estruturas gerenciais complexas que envolvem diferentes organizações governamentais, de uma mesma esfera ou de esferas de governo diferentes, e organizações não governamentais.

II. Falta de informações confiáveis ou atualizadas sobre o desempenho do objeto de auditoria, como alcance de metas, custos dos produtos, público atendido.

III. Problemas de estrutura, de planejamento, de controle.

IV. Falta de clareza sobre objetivos, metas, responsabilidades, processos de tomada de decisão.

V. Problemas operacionais com sistemas informatizados.

Estão CORRETAS:

Nesse último caso, podem ser examinadas características relacionadas ao desenvolvimento institucional local.

São exemplos de situações que podem estar associadas à ocorrência de eventos adversos:

I. Estruturas gerenciais complexas que envolvem diferentes organizações governamentais, de uma mesma esfera ou de esferas de governo diferentes, e organizações não governamentais.

II. Falta de informações confiáveis ou atualizadas sobre o desempenho do objeto de auditoria, como alcance de metas, custos dos produtos, público atendido.

III. Problemas de estrutura, de planejamento, de controle.

IV. Falta de clareza sobre objetivos, metas, responsabilidades, processos de tomada de decisão.

V. Problemas operacionais com sistemas informatizados.

Estão CORRETAS:

Ano: 2020

Banca:

EDUCA

Órgão:

Prefeitura de Cabedelo - PB

Prova:

EDUCA - 2020 - Prefeitura de Cabedelo - PB - Técnico em Auditoria de Controle Interno |

Q1714175

Auditoria

A política de gestão de riscos adotada pelo TCU

baseia-se nas melhores práticas internacionais sobre o

tema. No modelo Internal Control -

integrated framework - COSO-IC (COSO I) que é

representado por um cubo no qual as três faces

visíveis representam: tipos de objetivos; níveis da

estrutura organizacional e componentes, como mostra

na figura abaixo:

Sobre o (COSO IC), analise s itens abaixo e assinale a alternativa INCORRETA:

Sobre o (COSO IC), analise s itens abaixo e assinale a alternativa INCORRETA:

Ano: 2020

Banca:

EDUCA

Órgão:

Prefeitura de Cabedelo - PB

Prova:

EDUCA - 2020 - Prefeitura de Cabedelo - PB - Técnico em Auditoria de Controle Interno |

Q1714174

Auditoria

O gerenciamento de riscos corporativos possibilita aos

administradores tratar com eficácia as incertezas, bem

como os riscos e as oportunidades a elas associadas, a

fim de melhorar a capacidade de gerar valor.

O gerenciamento de riscos corporativos tem por finalidade:

I. Alinhar o apetite a risco com a estratégia adotada.

II. Fortalecer as decisões em resposta aos riscos.

III. Reduzir as surpresas e prejuízos operacionais.

IV. Identificar e administrar riscos múltiplos e entre empreendimento.

V. Aproveitar oportunidades e otimizar o capital.

Estão CORRETAS:

O gerenciamento de riscos corporativos tem por finalidade:

I. Alinhar o apetite a risco com a estratégia adotada.

II. Fortalecer as decisões em resposta aos riscos.

III. Reduzir as surpresas e prejuízos operacionais.

IV. Identificar e administrar riscos múltiplos e entre empreendimento.

V. Aproveitar oportunidades e otimizar o capital.

Estão CORRETAS:

Ano: 2020

Banca:

EDUCA

Órgão:

Prefeitura de Cabedelo - PB

Prova:

EDUCA - 2020 - Prefeitura de Cabedelo - PB - Técnico em Auditoria de Controle Interno |

Q1714166

Auditoria

Com base no art. 74, da Constituição Federal, os

Poderes Legislativo, Executivo e Judiciário

manterão, de forma integrada, sistema de Controle

Interno com a finalidade de:

I. Avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União.

II. Comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado.

III. Exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União.

IV. Apoiar o controle externo no exercício de sua missão institucional.

Estão CORRETAS:

I. Avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União.

II. Comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado.

III. Exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União.

IV. Apoiar o controle externo no exercício de sua missão institucional.

Estão CORRETAS:

Ano: 2020

Banca:

EDUCA

Órgão:

Prefeitura de Cabedelo - PB

Prova:

EDUCA - 2020 - Prefeitura de Cabedelo - PB - Técnico em Auditoria de Controle Interno |

Q1714165

Auditoria

Analise os itens e enumere a coluna com os

respectivos conceitos, atribuindo:

1. Para Controle Interno. 2. Para Controle Externo.

( )É aquele exercido por um Poder ou um órgão estranho à Administração Pública, como por exemplo, o controle exercido pelo Poder Legislativo, que faz o controle político, e pelo Tribunal de Contas, responsável pelo controle financeiro.

( )É aquele realizado em cada setor da administração, decorrente da sua própria autonomia administrativa e financeira, ou seja, decorre do seu próprio poder de autotutela, permitindo à Administração Pública rever os seus próprios atos caso ilegais, inoportunos ou inconvenientes.

( ) Uma das funções do controle é verificar se as metas anteriormente fixadas na lei orçamentária alcançaram os resultados almejados, estimulando a ação dos órgãos públicos na verificação da eficácia das medidas adotadas na solução dos problemas constatados.

( )Pode ser definido como um conjunto de ações de controle desenvolvidas por uma estrutura organizacional, contendo procedimentos, atividades e recursos próprios, alheios à estrutura controlada, e que visa à fiscalização, verificação e correção dos atos.

( )É conhecido como autocontrole, controle intraorgânico ou controle administrativo, é uma modalidade de controle exercido pela própria Administração, tendo como objetivo a verificação da oportunidade e do mérito do ato administrativo.

A sequência CORRETA é:

1. Para Controle Interno. 2. Para Controle Externo.

( )É aquele exercido por um Poder ou um órgão estranho à Administração Pública, como por exemplo, o controle exercido pelo Poder Legislativo, que faz o controle político, e pelo Tribunal de Contas, responsável pelo controle financeiro.

( )É aquele realizado em cada setor da administração, decorrente da sua própria autonomia administrativa e financeira, ou seja, decorre do seu próprio poder de autotutela, permitindo à Administração Pública rever os seus próprios atos caso ilegais, inoportunos ou inconvenientes.

( ) Uma das funções do controle é verificar se as metas anteriormente fixadas na lei orçamentária alcançaram os resultados almejados, estimulando a ação dos órgãos públicos na verificação da eficácia das medidas adotadas na solução dos problemas constatados.

( )Pode ser definido como um conjunto de ações de controle desenvolvidas por uma estrutura organizacional, contendo procedimentos, atividades e recursos próprios, alheios à estrutura controlada, e que visa à fiscalização, verificação e correção dos atos.

( )É conhecido como autocontrole, controle intraorgânico ou controle administrativo, é uma modalidade de controle exercido pela própria Administração, tendo como objetivo a verificação da oportunidade e do mérito do ato administrativo.

A sequência CORRETA é: