Questões de Concurso

Sobre procedimentos e técnicas de auditoria em auditoria

Foram encontradas 1.290 questões

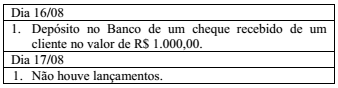

Considere os seguintes lançamentos efetuados pela contabilidade:

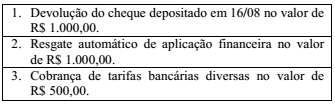

Em 17/08, o extrato bancário registrou a seguinte movimentação na conta da empresa:

Em 15/08/20X1, a conciliação bancária não evidenciou divergências entre o saldo contábil e o saldo bancário, sendo ambos iguais a zero (R$ 0,00).

Com base nos lançamentos apresentados, é correto afirmar

que, em 17/08/20X1, o resultado da conciliação bancária

evidenciou

O Banco XYZ obteve um lucro de R$532 milhões no exercício findo em 31 de dezembro de 20X5. Segue abaixo a Demonstração Financeira do Banco XYZ.

Demonstração Contábil com os números extraídos do balancete geral de 31-12-2015, modelo BCB CADOC 4010 (pré-balanço), do Banco XYZ:

- As contas do Sistema de Compensação não são consideradas. - A equipe de auditoria executou procedimentos de acordo com o planejamento dos trabalhos nas diversas áreas de auditoria, e preparou uma cédula de proposta de ajustes de auditoria para discussão com a administração do Banco.

- A materialidade de planejamento foi determinada com base na premissa correspondente a 5% (cinco por cento) do Lucro Líquido antes do IR e CSLL; a materialidade de execução foi calculada a 50% (cinquenta por cento) da materialidade de planejamento, uma vez que o ambiente de controles internos da auditada está avaliado como risco médio; e que as eventuais diferenças abaixo da materialidade de planejamento e superiores a 10% (dez por cento) dessa materialidade serão controladas para fins de apuração de diferenças relevantes, caso a soma delas atingir a materialidade de planejamento. Considerando que “procedimentos analíticos” e “indagação” são utilizados comumente em praticamente todas as áreas ou contas das demonstrações contábeis auditadas, não serão exigidas nas alternativas das questões propostas. Nas questões de nº 18 a 22 são descritos eventos ocorridos durante a aplicação dos procedimentos de auditoria. Assinale, em cada caso, qual a opção mais adequada para responder às três indagações abaixo:

1. Quais as contas ou áreas da demonstração contábil objeto da auditoria?

2. Qual(is) procedimento(s) de auditoria básico(s) são os mais adequados para execução do auditor, considerando o objetivo de concluir sobre a mensuração adequada?

3. Qual o ajuste a ser recomendado para a Administração e/ou responsáveis pela

governança do Banco XYZ, se for o caso, independentemente da materialidade

estabelecida.

O Banco XYZ obteve um lucro de R$532 milhões no exercício findo em 31 de dezembro de 20X5. Segue abaixo a Demonstração Financeira do Banco XYZ.

Demonstração Contábil com os números extraídos do balancete geral de 31-12-2015, modelo BCB CADOC 4010 (pré-balanço), do Banco XYZ:

- As contas do Sistema de Compensação não são consideradas. - A equipe de auditoria executou procedimentos de acordo com o planejamento dos trabalhos nas diversas áreas de auditoria, e preparou uma cédula de proposta de ajustes de auditoria para discussão com a administração do Banco.

- A materialidade de planejamento foi determinada com base na premissa correspondente a 5% (cinco por cento) do Lucro Líquido antes do IR e CSLL; a materialidade de execução foi calculada a 50% (cinquenta por cento) da materialidade de planejamento, uma vez que o ambiente de controles internos da auditada está avaliado como risco médio; e que as eventuais diferenças abaixo da materialidade de planejamento e superiores a 10% (dez por cento) dessa materialidade serão controladas para fins de apuração de diferenças relevantes, caso a soma delas atingir a materialidade de planejamento. Considerando que “procedimentos analíticos” e “indagação” são utilizados comumente em praticamente todas as áreas ou contas das demonstrações contábeis auditadas, não serão exigidas nas alternativas das questões propostas. Nas questões de nº 18 a 22 são descritos eventos ocorridos durante a aplicação dos procedimentos de auditoria. Assinale, em cada caso, qual a opção mais adequada para responder às três indagações abaixo:

1. Quais as contas ou áreas da demonstração contábil objeto da auditoria?

2. Qual(is) procedimento(s) de auditoria básico(s) são os mais adequados para execução do auditor, considerando o objetivo de concluir sobre a mensuração adequada?

3. Qual o ajuste a ser recomendado para a Administração e/ou responsáveis pela

governança do Banco XYZ, se for o caso, independentemente da materialidade

estabelecida.

O Banco XYZ obteve um lucro de R$532 milhões no exercício findo em 31 de dezembro de 20X5. Segue abaixo a Demonstração Financeira do Banco XYZ.

Demonstração Contábil com os números extraídos do balancete geral de 31-12-2015, modelo BCB CADOC 4010 (pré-balanço), do Banco XYZ:

- As contas do Sistema de Compensação não são consideradas. - A equipe de auditoria executou procedimentos de acordo com o planejamento dos trabalhos nas diversas áreas de auditoria, e preparou uma cédula de proposta de ajustes de auditoria para discussão com a administração do Banco.

- A materialidade de planejamento foi determinada com base na premissa correspondente a 5% (cinco por cento) do Lucro Líquido antes do IR e CSLL; a materialidade de execução foi calculada a 50% (cinquenta por cento) da materialidade de planejamento, uma vez que o ambiente de controles internos da auditada está avaliado como risco médio; e que as eventuais diferenças abaixo da materialidade de planejamento e superiores a 10% (dez por cento) dessa materialidade serão controladas para fins de apuração de diferenças relevantes, caso a soma delas atingir a materialidade de planejamento. Considerando que “procedimentos analíticos” e “indagação” são utilizados comumente em praticamente todas as áreas ou contas das demonstrações contábeis auditadas, não serão exigidas nas alternativas das questões propostas. Nas questões de nº 18 a 22 são descritos eventos ocorridos durante a aplicação dos procedimentos de auditoria. Assinale, em cada caso, qual a opção mais adequada para responder às três indagações abaixo:

1. Quais as contas ou áreas da demonstração contábil objeto da auditoria?

2. Qual(is) procedimento(s) de auditoria básico(s) são os mais adequados para execução do auditor, considerando o objetivo de concluir sobre a mensuração adequada?

3. Qual o ajuste a ser recomendado para a Administração e/ou responsáveis pela

governança do Banco XYZ, se for o caso, independentemente da materialidade

estabelecida.

O Banco XYZ obteve um lucro de R$532 milhões no exercício findo em 31 de dezembro de 20X5. Segue abaixo a Demonstração Financeira do Banco XYZ.

Demonstração Contábil com os números extraídos do balancete geral de 31-12-2015, modelo BCB CADOC 4010 (pré-balanço), do Banco XYZ:

- As contas do Sistema de Compensação não são consideradas. - A equipe de auditoria executou procedimentos de acordo com o planejamento dos trabalhos nas diversas áreas de auditoria, e preparou uma cédula de proposta de ajustes de auditoria para discussão com a administração do Banco.

- A materialidade de planejamento foi determinada com base na premissa correspondente a 5% (cinco por cento) do Lucro Líquido antes do IR e CSLL; a materialidade de execução foi calculada a 50% (cinquenta por cento) da materialidade de planejamento, uma vez que o ambiente de controles internos da auditada está avaliado como risco médio; e que as eventuais diferenças abaixo da materialidade de planejamento e superiores a 10% (dez por cento) dessa materialidade serão controladas para fins de apuração de diferenças relevantes, caso a soma delas atingir a materialidade de planejamento. Considerando que “procedimentos analíticos” e “indagação” são utilizados comumente em praticamente todas as áreas ou contas das demonstrações contábeis auditadas, não serão exigidas nas alternativas das questões propostas. Nas questões de nº 18 a 22 são descritos eventos ocorridos durante a aplicação dos procedimentos de auditoria. Assinale, em cada caso, qual a opção mais adequada para responder às três indagações abaixo:

1. Quais as contas ou áreas da demonstração contábil objeto da auditoria?

2. Qual(is) procedimento(s) de auditoria básico(s) são os mais adequados para execução do auditor, considerando o objetivo de concluir sobre a mensuração adequada?

3. Qual o ajuste a ser recomendado para a Administração e/ou responsáveis pela

governança do Banco XYZ, se for o caso, independentemente da materialidade

estabelecida.

I. Uma distorção pode não ser uma ocorrência isolada. Evidências de que podem existir outras distorções incluem, por exemplo, quando o auditor identifica a ocorrência de distorção decorrente de falha no controle interno ou de premissas ou métodos de avaliação inadequados largamente aplicados pela entidade.

II. Se o conjunto de distorções detectadas durante a auditoria se aproxima da materialidade determinada, existe a possibilidade de risco maior do que o risco baixo aceitável, de que eventuais distorções não detectadas, quando consideradas no conjunto das distorções acumuladas durante a auditoria, venham exceder a materialidade. Podem existir distorções não detectadas devido à presença do risco de amostragem e do risco de não amostragem.

III. O auditor pode solicitar à administração que examine uma classe de transações, saldos contábeis ou divulgação para que a administração entenda a causa de distorção identificada pelo auditor, execute procedimentos para determinar o valor real da distorção nessa classe, e faça os ajustes apropriados nas demonstrações contábeis. Essa solicitação pode ser feita pelo auditor, por exemplo, com base na projeção de distorções identificadas em amostra de auditoria para a população inteira de onde foi extraída a amostra.

Está(ão) CERTO(S) o(s) item(ns):

• Em 12 de janeiro de X1, o Departamento de Contabilidade (DC) concluiu a minuta das demonstrações contábeis referentes a 31 de dezembro de X0. • Em 15 de janeiro de X1, o DC entregou minutas das demonstrações contábeis para os auditores independentes e para o Comitê de Auditoria Estatutário. • Em 18 de janeiro de X1, a Diretoria examinou as demonstrações financeiras e autorizou a sua emissão final. • Em 19 de janeiro de X1, o Comitê de Auditoria Estatutário se reuniu com o contador e com os auditores independentes e emitiu seu relatório recomendando ao Conselho de Administração a aprovação das demonstrações contábeis. • Em 20 de janeiro de X1, os auditores independentes concluíram seus exames e emitiram minuta de seu relatório nessa data. • Em 21 de janeiro X1, os membros do Conselho de Administração aprovaram as demonstrações financeiras a serem divulgadas ao mercado. • Em 22 de janeiro de X1, as demonstrações contábeis foram publicadas em jornal de grande circulação e no diário oficial. • Em 15 de março de X1, os acionistas aprovaram as demonstrações contábeis em Assembleia Geral Ordinária.

Conforme a NBC TA 560 e com base no cronograma exposto, assinale a opção que apresenta a data de aprovação das demonstrações contábeis.

I. Esses procedimentos devem incluir a indagação à administração e, conforme o caso, a outros dentro da entidade, incluindo consultores jurídicos internos.

II. Esses procedimentos devem incluir as responsabilidades do auditor.

III. Esses procedimentos devem incluir as responsabilidades da administração.

IV. Esses procedimentos devem incluir a revisão das atas de reuniões dos responsáveis pela governança e correspondência entre a entidade e os seus consultores jurídicos externos.

V. Esses procedimentos devem incluir a revisão das contas de despesas legais.

Estão CERTOS os itens: