Questões de Concurso

Sobre procedimentos e técnicas de auditoria em auditoria

Foram encontradas 1.290 questões

I. Suspender os auditores independentes por 6 meses, bem como a negociação das ações da companhia na Bolsa de Valores.

II. Determinar o refazimento e a republicação das demonstrações contábeis consolidadas e das ITR’s publicadas até a data do Oficio CVM.

III. Determinar que a companhia dê ciência aos seus auditores independentes sobre o fato, sendo que o Relatório dos Auditores Independentes deverá ser reemitido, contendo parágrafo específico, expressando sua opinião sobre as razões que motivaram a presente determinação de republicação.

IV. As DFs da companhia, acompanhadas de Relatório da Administração, Notas Explicativas e Relatório dos Auditores Independentes, deverão ser reencaminhadas à CVM.

Está(ão) CERTO(S) o(s) item(ns):

I. A companhia utiliza toda sua operação de adiantamento a depositantes e não reconhece adequadamente o passivo.

II. A companhia compradora, denominada “empresa-âncora”, contrata um banco e monta com ele um esquema de antecipação de pagamento aos seus fornecedores.

III. A companhia compradora, por sua vez, não reconhece um passivo oneroso no Banco, mas o passivo de funcionamento “fornecedores”.

IV. A companhia compradora é incentivada a assim proceder porque conseguiria fugir a covenants contratuais.

Está(ão) CERTO(S) o(s) item(ns):

Classificação e compreensibilidade são afirmações de auditoria que direcionam o auditor para verificar se as informações contábeis estão adequadamente apresentadas e descritas e se as divulgações estão claramente expressas.

Ocorrência é a afirmação que direciona o auditor para verificar se os valores e outros dados relacionados a transações e eventos registrados foram adequadamente registrados.

Ao final de determinado exercício social a empresa Presta Tudo Ltda tem um saldo relevante na conta do ativo “Duplicatas a receber”.

Para a obtenção de razoável segurança de que o saldo da conta representa com veracidade as transações realizadas o auditor poderá:

Técnicas de auditoria podem ser classificadas de acordo com o tipo de evidência obtida com sua aplicação. Leia e Relacione as Técnicas de auditoria com seus devidos exemplos.

I. Evidência física (EF).

II. Evidência documental (ED).

III. Evidência testemunhal (ET).

IV. Evidência analítica (EA).

( ) Solicitar a pasta e/ou o processo relativo à formalização e à execução do contrato e verificar se o termo do contrato estabelece com clareza e precisão as condições para sua execução.

( ) A partir de entrevistas com servidores e apontamentos do controle interno em contas da entidade, foi possível evidenciar algumas falhas.

( ) O consórcio deixou de lançar, a partir do ano 2001, as receitas relativas aos títulos públicos federais remunerados pelo IGP-DI acrescido de 12% ao ano, o que provocou uma redução do fluxo de caixa livre para acionista e, conseqüentemente, uma subestimativa do valor econômico do banco.

( ) Até a hora da nossa visita (13h) não havia sido feita a prescrição médica dos pacientes;

Marque a alternativa correta que relaciona a técnica de auditoria com seu exemplo respectivamente.

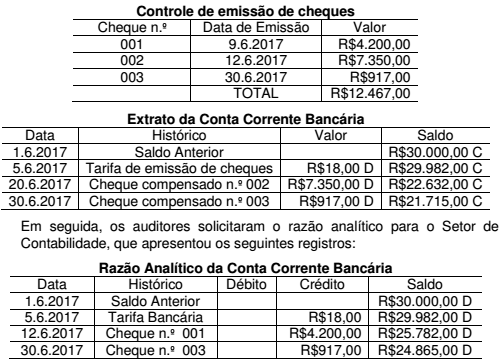

No início do mês de julho de 2017, os auditores internos de uma Sociedade Empresária verificaram as informações constantes nas Demonstrações Contábeis encerradas em 30.6.2017. Ao verificar os controles do Setor Financeiro, receberam as seguintes informações para análise:

Informação Adicional:

✓ Em 3.7.2017, o cheque n.º 001, no valor de R$4.200,00, foi compensado pelo banco.

Considerando-se apenas as informações apresentadas, os auditores

devem indicar que o saldo contábil que deve ser apresentado no Razão

Analítico da Conta Corrente Bancária em 30.6.2017 é de: