Questões de Concurso

Sobre normas de auditoria em auditoria

Foram encontradas 1.512 questões

Q4079179

Auditoria

Em um treinamento para novos auditores, o instrutor destacou que, mesmo após a execução adequada dos procedimentos,

pode haver a emissão de uma opinião inadequada sobre as demonstrações contábeis.

Esse cenário representa o conceito de risco de auditoria, que pode ser definido como

Esse cenário representa o conceito de risco de auditoria, que pode ser definido como

Q4079178

Auditoria

Durante a execução dos trabalhos de campo de auditoria das demonstrações financeiras de uma empresa de médio porte, um

Auditor, ao revisar os lançamentos contábeis no sistema de gestão, identificou diversas transações de vendas que não tinham

respaldo em contratos ou faturas válidas.

Aplicando os procedimentos previstos na norma de auditoria correspondente, que trata da responsabilidade do auditor em relação à fraude na auditoria de demonstrações contábeis, o Auditor aprofundou a investigação e constatou que um funcionário do setor financeiro havia registrado vendas fictícias para inflar as receitas da empresa, o que caracterizava fraude com a intenção de manipular os resultados financeiros.

Frente à gravidade da situação, o Auditor deve, imediatamente,

Aplicando os procedimentos previstos na norma de auditoria correspondente, que trata da responsabilidade do auditor em relação à fraude na auditoria de demonstrações contábeis, o Auditor aprofundou a investigação e constatou que um funcionário do setor financeiro havia registrado vendas fictícias para inflar as receitas da empresa, o que caracterizava fraude com a intenção de manipular os resultados financeiros.

Frente à gravidade da situação, o Auditor deve, imediatamente,

Q4079140

Auditoria

Uma firma de auditoria fora contratada para emitir relatório de asseguração sobre informações financeiras de determinada

entidade e, posteriormente, ainda no mesmo exercício social, aceitou assumir decisões administrativas relacionadas à

elaboração dessas mesmas informações.

Considerando o papel da Contabilidade na sociedade e as disposições da NBC PG 100 (R1) – CUMPRIMENTO DO CÓDIGO, DOS PRINCÍPIOS FUNDAMENTAIS E DA ESTRUTURA CONCEITUAL e da NBC PG 01 – CÓDIGO DE ÉTICA PROFISSIONAL DO CONTADOR, a atuação adequada da firma de auditoria deve refletir a ideia de que

Considerando o papel da Contabilidade na sociedade e as disposições da NBC PG 100 (R1) – CUMPRIMENTO DO CÓDIGO, DOS PRINCÍPIOS FUNDAMENTAIS E DA ESTRUTURA CONCEITUAL e da NBC PG 01 – CÓDIGO DE ÉTICA PROFISSIONAL DO CONTADOR, a atuação adequada da firma de auditoria deve refletir a ideia de que

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067480

Auditoria

As imprecisões, irregularidades ou distorções constatadas durante uma auditoria em Demonstrações Contábeis podem ser decorrentes de fraude ou erro. Trata-se de distorção decorrente de fraude a

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067472

Auditoria

A NBC TA 240 (R1) discorre sobre a responsabilidade do auditor em relação à fraude, no contexto da auditoria das demonstrações contábeis. Em relação à fraude:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067471

Auditoria

De acordo com as Normas Brasileiras de Contabilidade (NBC TAs), o planejamento de uma auditoria consiste em um processo

dinâmico e contínuo, que pressupõe adequado nível de conhecimento sobre as atividades, os fatores econômicos, a legislação

aplicável e as práticas operacionais da entidade e o nível geral de competência de sua administração. Sobre o planejamento da

auditoria:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067470

Auditoria

A evidência em auditoria compreende as informações utilizadas pelo auditor para chegar às conclusões em que se fundamentam a sua opinião. Com base nas Normas Brasileiras de Contabilidade (NBC TA), considere as afirmações a seguir:

I. A evidência de auditoria possui natureza cumulativa e é obtida principalmente por meio dos procedimentos realizados durante o curso do trabalho, sendo indispensável para fundamentar a opinião e o relatório do auditor.

II. O ceticismo profissional exige que o auditor mantenha uma postura alerta, entendendo-se que se obtém maior segurança quando as evidências são consistentes e provenientes de fontes ou naturezas diferentes do que quando consideradas individualmente.

III. A suficiência e a adequação são medidas interdependentes, em que a adequação se refere exclusivamente à quantidade de evidências obtidas de fontes externas e de especialistas para garantir que o erro seja minimizado.

Está correto o que se afirma APENAS em

I. A evidência de auditoria possui natureza cumulativa e é obtida principalmente por meio dos procedimentos realizados durante o curso do trabalho, sendo indispensável para fundamentar a opinião e o relatório do auditor.

II. O ceticismo profissional exige que o auditor mantenha uma postura alerta, entendendo-se que se obtém maior segurança quando as evidências são consistentes e provenientes de fontes ou naturezas diferentes do que quando consideradas individualmente.

III. A suficiência e a adequação são medidas interdependentes, em que a adequação se refere exclusivamente à quantidade de evidências obtidas de fontes externas e de especialistas para garantir que o erro seja minimizado.

Está correto o que se afirma APENAS em

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Auditor Tributário |

Q4066592

Auditoria

Com base na Resolução CFC nº 1.222/2009, que aprovou a NBC TA 530 – Amostragem

em Auditoria, assinale a alternativa correta.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Auditor Tributário |

Q4066591

Auditoria

De acordo com o item A.10 da NBC TA 320(R1), “na auditoria de entidade do setor

público, o custo total ou custo líquido (despesas menos receita ou gastos menos recebimentos) podem

ser referenciais apropriados. Quando a entidade do setor público possui custódia de bens públicos, o

__________ pode ser um referencial apropriado”.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Auditor Tributário |

Q4066590

Auditoria

Com base na NBC TA 230(R1), analise as assertivas a seguir, que apresentam

exemplos de assuntos significativos tratados em documentos de auditoria:

I. Constatações que não possam resultar em modificação do relatório de auditoria ou na inclusão de parágrafo de ênfase no relatório do auditor.

II. Resultados de procedimentos de auditoria que indiquem que as demonstrações contábeis podem conter distorção relevante ou a necessidade de revisar a avaliação anterior dos riscos de distorção relevante feita pelo auditor e as respostas do auditor aos riscos avaliados.

III. Circunstâncias que causam dificuldade significativa ao auditor para aplicar os procedimentos de auditoria necessários.

Quais estão corretas?

I. Constatações que não possam resultar em modificação do relatório de auditoria ou na inclusão de parágrafo de ênfase no relatório do auditor.

II. Resultados de procedimentos de auditoria que indiquem que as demonstrações contábeis podem conter distorção relevante ou a necessidade de revisar a avaliação anterior dos riscos de distorção relevante feita pelo auditor e as respostas do auditor aos riscos avaliados.

III. Circunstâncias que causam dificuldade significativa ao auditor para aplicar os procedimentos de auditoria necessários.

Quais estão corretas?

Ano: 2026

Banca:

Quadrix

Órgão:

CREFITO 17ª Região

Prova:

Quadrix - 2026 - CREFITO 17ª Região - Analista Contábil |

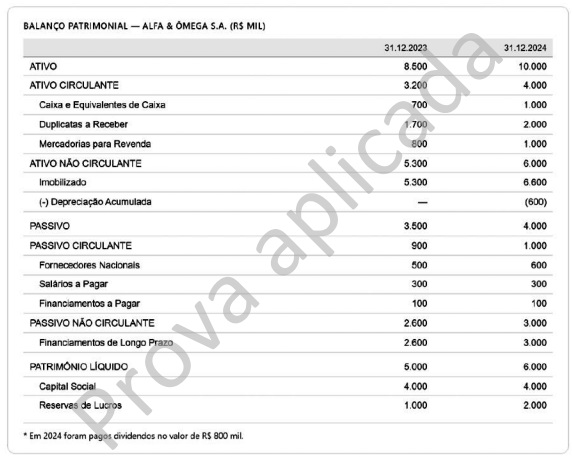

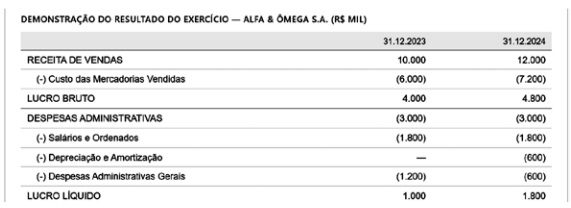

Q4059563

Auditoria

Texto associado

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

Os papéis de trabalho são documentos elaborados ou obtidos pelo auditor durante a auditoria, que registram os procedimentos aplicados, as evidências obtidas e as conclusões alcançadas, constituindo suporte para o relatório de auditoria.

Ano: 2026

Banca:

FUNDATEC

Órgão:

CRP 7ª Região RS

Prova:

FUNDATEC - 2026 - CRP 7ª Região RS - Contador |

Q4055645

Auditoria

A respeito da documentação de auditoria, assinale a alternativa correta com base na

NBC TA 230 (R1).

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Pinheiro Preto - SC

Prova:

FUNDATEC - 2026 - Prefeitura de Pinheiro Preto - SC - Contador |

Q4054665

Auditoria

Um auditor independente, ao planejar a auditoria de uma entidade, definiu a

materialidade global das demonstrações contábeis em R$ 500.000,00. Para reduzir o risco de que

distorções não detectadas ultrapassem esse limite, estabeleceu a materialidade para execução da

auditoria em 70% desse valor. Com base na Norma de Contabilidade NBC TA 320 (R1), a materialidade

para execução da auditoria

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Venda Nova do Imigrante - ES

Prova:

Instituto Consulplan - 2026 - Prefeitura de Venda Nova do Imigrante - ES - Contador |

Q4054626

Auditoria

Determinado auditor realizou um processo de amostragem de acordo com o que preconiza a Norma Brasileira de Contabilidade NBC TA 530 – Amostragem em Auditoria. Desse modo, ele realizou os seguintes procedimentos; analise-os.

I. Estratificou os dados, ou seja, dividiu uma população em subpopulações, cada uma sendo um grupo de unidades de amostragem com características semelhantes (geralmente valor monetário).

II. Levou em consideração, ao definir a amostra de auditoria, a finalidade do procedimento e as características da população da qual será retirada tal amostra.

III. Selecionou itens para a amostragem de forma que cada unidade de amostragem da população não tivesse a mesma chance de ser selecionada.

Está correto o que se afirma em

I. Estratificou os dados, ou seja, dividiu uma população em subpopulações, cada uma sendo um grupo de unidades de amostragem com características semelhantes (geralmente valor monetário).

II. Levou em consideração, ao definir a amostra de auditoria, a finalidade do procedimento e as características da população da qual será retirada tal amostra.

III. Selecionou itens para a amostragem de forma que cada unidade de amostragem da população não tivesse a mesma chance de ser selecionada.

Está correto o que se afirma em

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Câmara de Venda Nova do Imigrante - ES

Prova:

Instituto Consulplan - 2026 - Câmara de Venda Nova do Imigrante - ES - Contador |

Q4054513

Auditoria

Determinado auditor, durante a fase de planejamento da auditoria das demonstrações contábeis da empresa Gama S.A.,

analisou comparativamente os saldos das contas contábeis dos últimos três exercícios. Ele identificou que a conta “Despesas

com Publicidade” apresentou um aumento de 120% no último ano em relação ao anterior, sem que houvesse um crescimento

proporcional nas receitas. Observou, também, que a relação entre custo das mercadorias vendidas e a receita líquida apresentou uma variação atípica em relação aos padrões históricos do setor. Com base nessas inconsistências e flutuações significativas, o auditor decidiu focar seus testes substantivos nessas áreas, por considerá-las de maior risco. O procedimento

descrito, que envolve a avaliação de relações plausíveis entre dados financeiros, a identificação de flutuações inconsistentes

e o uso dessas informações para direcionar a extensão dos testes, denomina-se, segundo a NBC TA 500 (R1):

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Câmara de Venda Nova do Imigrante - ES

Prova:

Instituto Consulplan - 2026 - Câmara de Venda Nova do Imigrante - ES - Contador |

Q4054512

Auditoria

O sócio responsável pela auditoria da empresa Beta Comércio Ltda. está conduzindo o planejamento da auditoria das

demonstrações contábeis do exercício atual, uma auditoria recorrente. Durante o processo, a equipe considerou vários aspectos previstos na NBC TA 300 (R1); analise-os.

I. A estratégia global de auditoria deve ser estabelecida antes do plano de auditoria e não pode ser alterada durante a execução dos trabalhos, sob pena de comprometer a qualidade da auditoria.

II. A documentação do planejamento deve incluir a estratégia global, o plano de auditoria e eventuais alterações significativas ocorridas durante a auditoria, com as respectivas razões.

III. Em auditoria inicial, o auditor deve estender as atividades de planejamento e pode, se não proibido, manter contato com o auditor antecessor para revisão de papéis de trabalho anteriores.

Com base na NBC TA 300 (R1) – Planejamento da Auditoria de Demonstrações Contábeis, está correto o que se afirma em

I. A estratégia global de auditoria deve ser estabelecida antes do plano de auditoria e não pode ser alterada durante a execução dos trabalhos, sob pena de comprometer a qualidade da auditoria.

II. A documentação do planejamento deve incluir a estratégia global, o plano de auditoria e eventuais alterações significativas ocorridas durante a auditoria, com as respectivas razões.

III. Em auditoria inicial, o auditor deve estender as atividades de planejamento e pode, se não proibido, manter contato com o auditor antecessor para revisão de papéis de trabalho anteriores.

Com base na NBC TA 300 (R1) – Planejamento da Auditoria de Demonstrações Contábeis, está correto o que se afirma em

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Câmara de Venda Nova do Imigrante - ES

Prova:

Instituto Consulplan - 2026 - Câmara de Venda Nova do Imigrante - ES - Contador |

Q4054511

Auditoria

De acordo com a NBC TA 705, sobre modificações na opinião do auditor independente, analise as afirmativas a seguir.

I. Uma opinião com ressalva deve ser expressa quando o auditor conclui que as distorções são relevantes, mas não generalizadas, ou quando não consegue obter evidência suficiente, mas os possíveis efeitos poderiam ser relevantes, porém não generalizados.

II. Em caso de limitação imposta pela administração após a aceitação do trabalho, se o auditor não obtiver evidência suficiente e concluir que os possíveis efeitos de distorções não detectadas poderiam ser relevantes e generalizados, deverá emitir uma opinião adversa.

III. Quando o auditor modifica sua opinião, deve utilizar, na seção “Opinião”, o título “Opinião com ressalva”, “Opinião adversa” ou “Abstenção de opinião”, conforme apropriado.

IV. A inclusão de uma opinião não modificada sobre um quadro isolado das demonstrações contábeis no mesmo relatório que contém uma opinião adversa sobre as demonstrações como um todo é permitida pela norma.

Está correto o que se afirma em

I. Uma opinião com ressalva deve ser expressa quando o auditor conclui que as distorções são relevantes, mas não generalizadas, ou quando não consegue obter evidência suficiente, mas os possíveis efeitos poderiam ser relevantes, porém não generalizados.

II. Em caso de limitação imposta pela administração após a aceitação do trabalho, se o auditor não obtiver evidência suficiente e concluir que os possíveis efeitos de distorções não detectadas poderiam ser relevantes e generalizados, deverá emitir uma opinião adversa.

III. Quando o auditor modifica sua opinião, deve utilizar, na seção “Opinião”, o título “Opinião com ressalva”, “Opinião adversa” ou “Abstenção de opinião”, conforme apropriado.

IV. A inclusão de uma opinião não modificada sobre um quadro isolado das demonstrações contábeis no mesmo relatório que contém uma opinião adversa sobre as demonstrações como um todo é permitida pela norma.

Está correto o que se afirma em

Q4038877

Auditoria

Em relação ao trabalho de Auditoria Independente, analise as proposições abaixo e assinale a

alternativa que indica corretamente as situações que podem representar risco à independência do

trabalho de Auditoria externa.

I. Existe relacionamento comercial próximo com cliente de auditoria ou sua administração.

II. Familiar próximo de membro da equipe de auditoria é empregado em posição de exercer influência significativa sobre a elaboração dos registros contábeis ou das demonstrações contábeis do cliente a respeito dos/das quais a firma emitirá uma opinião.

III. Membro da equipe de auditoria envolvida em trabalho de auditoria por longo período de tempo tem contato/relacionamento com membros da alta administração do cliente de auditoria, mesmo que essa relação tenha ocorrido quando essas pessoas eram empregadas de outras entidades.

IV. Familiar imediato de sócio de firma de autoria independente recebe herança de cliente de auditoria.

I. Existe relacionamento comercial próximo com cliente de auditoria ou sua administração.

II. Familiar próximo de membro da equipe de auditoria é empregado em posição de exercer influência significativa sobre a elaboração dos registros contábeis ou das demonstrações contábeis do cliente a respeito dos/das quais a firma emitirá uma opinião.

III. Membro da equipe de auditoria envolvida em trabalho de auditoria por longo período de tempo tem contato/relacionamento com membros da alta administração do cliente de auditoria, mesmo que essa relação tenha ocorrido quando essas pessoas eram empregadas de outras entidades.

IV. Familiar imediato de sócio de firma de autoria independente recebe herança de cliente de auditoria.

Q4038876

Auditoria

A perícia contábil é o conjunto de procedimentos técnico-científicos destinados a levar à instância

decisória elementos de prova necessários a subsidiar a justa solução do litígio ou constatação de

fato, mediante laudo pericial contábil e/ou parecer pericial contábil, em conformidade com as

normas jurídicas e profissionais e com a legislação específica no que for pertinente (NBC TP 01

R2). O laudo pericial contábil é um documento escrito, que deve registrar, de forma abrangente, o

conteúdo da perícia e particularizar os aspectos e as minúcias que envolvam o seu objeto e as

buscas de elementos de prova necessários para a conclusão da perícia. Segundo a NBC TP 01

(R2), assinale a alternativa correta relacionada ao laudo e parecer pericial contábil.

Q4038875

Auditoria

A NBC TP 01 (R1) estabelece diretrizes e procedimentos técnico-científicos a serem observados

pelo perito quando da realização de perícia contábil nos âmbitos judicial e extrajudicial. O

planejamento da perícia é a etapa do trabalho pericial na qual se estabelecem as diretrizes e a

metodologia a serem aplicadas. Sobre o planejamento da perícia, conforme a NBC TP 01 (R1),

assinale a alternativa correta.