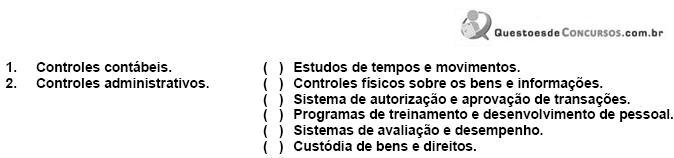

Questões de Concurso

Sobre normas de auditoria - nbc ta's em auditoria

Foram encontradas 576 questões

“Nossa responsabilidade é a de ............... uma opinião sobre essas demonstrações contábeis com base em nossa auditoria, ............... de acordo com as normas brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento de exigências ............... pelos auditores e que a auditoria seja ............... e executada com o objetivo de obter ............... razoável de que as demonstrações contábeis estão livres de distorção relevante.

Uma auditoria envolve a execução de ............... selecionados para obtenção de evidência a respeito dos valores e divulgações apresentados nas demonstrações contábeis. Os procedimentos selecionados dependem do ............... do auditor, incluindo a avaliação dos ............... de distorção relevante nas demonstrações contábeis, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e a adequada apresentação das demonstrações contábeis da Companhia para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas, não, para fins de ............... uma opinião sobre a eficácia desses controles internos da Companhia. Uma auditoria inclui, também, a avaliação da adequação das práticas contábeis utilizadas e a ............... das estimativas contábeis feitas pela administração, bem como a avaliação da apresentação das demonstrações contábeis tomadas em conjunto.

Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião.”

(i) tendo obtido evidência de auditoria apropriada e sufi ciente, conclui que as distorções, individualmente ou em conjunto, são relevantes, mas não generalizadas nas demonstrações contábeis; ou (ii) não consegue obter evidência apropriada e sufi ciente de auditoria para suportar sua opinião, mas ele conclui que os possíveis efeitos de distorções não detectadas, se houver, sobre as demonstrações contábeis poderiam ser relevantes, mas, não, generalizados.

“Os estoques da Companhia estão apresentados no balanço patrimonial por R$XXX. A administração não avaliou os ............... pelo ............... valor entre o ............... e o valor líquido de realização, mas somente pelo custo, o que representa um ............... em relação às ............... contábeis adotadas no Brasil. Os ............... da Companhia indicam que se a administração tivesse avaliado os estoques pelo menor valor entre o custo e o valor ..............., teria sido necessário uma provisão de R$XXX para reduzir os estoques ao valor líquido de realização. Consequentemente, o lucro líquido e o patrimônio líquido teriam sido ............... em R$XXX e R$XXX, respectivamente, após os efeitos tributários”.

Assinale a alternativa que apresenta a numeração correta da coluna da direita, de cima para baixo.

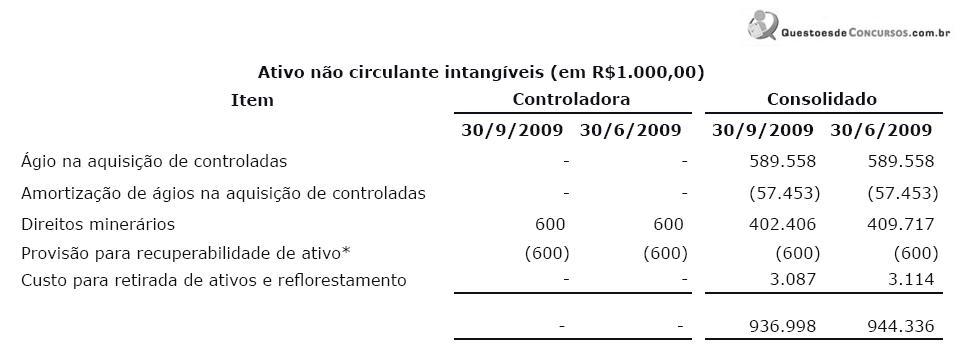

*Refere-se a adiantamento para aquisição de direitos minerários localizados no Estado da Paraíba em 18 de maio de 2007, pelo montante de R$600 mil. Foi constituída provisão para perda desse direito, tendo em vista a intenção da Companhia de desistir desta opção.

Ao auditar essa demonstração contábil, especificamente a provisão para recuperabilidade acima descrita, o auditor deve considerar os riscos significativos, muitas vezes relacionados com transações não rotineiras ou questões de julgamento, podendo incluir a verificação de estimativas contábeis para as quais há incerteza de mensuração significativa. Assim, para obter evidência da razoabilidade da provisão descrita, o auditor pode utilizar as abordagens a seguir, EXCETO:

Considerando o exposto, assinale a opção que apresenta evento do tipo 1.

Em casos de dúvida a respeito da confiabilidade das informações ou de indicações de possível fraude, como, por exemplo, se condições identificadas durante a auditoria fizerem o auditor crer que um documento pode não ser autêntico ou que termos de documento podem ter sido falsificados, as normas de auditoria exigem que o auditor

I. Os sistemas, as políticas e os procedimentos de controle de qualidade são de responsabilidade da empresa auditada que deve seguir as políticas e processos de trabalho implantadas.

II. O revisor do controle de qualidade do trabalho deve realizar uma avaliação subjetiva dos julgamentos feitos pela equipe de trabalho e, ao elaborar o relatório, as conclusões devem envolver a revisão das demonstrações contábeis.

III. No caso de surgirem diferenças de opinião dentro da equipe de trabalho, com as pessoas consultadas ou, quando aplicável, entre o sócio encarregado do trabalho e o revisor do controle de qualidade do trabalho, a equipe de trabalho deve seguir as políticas e procedimentos da firma para tratar e resolver as diferenças de opinião.

Assinale:

Um auditor independente verifica que há uma limitação significativa imposta pela entidade auditada à extensão do seu trabalho. Neste caso, ele deverá emitir um parecer:

Analise as afirmativas a seguir e assinale a opção correta.

I. O Parecer do Auditor Independente é o documento mediante o qual o auditor expressa sua opinião, de forma clara e objetiva, sobre as demonstrações contábeis nele indicadas e classifica-se, segundo a natureza da opinião que contém, em parecer sem ressalva, parecer com ressalva, parecer adverso e parecer com abstenção de opinião.

II. A data do parecer deve corresponder ao dia do encerramento dos trabalhos de auditoria na entidade.

III. Em condições normais, o parecer é dirigido aos acionistas, cotistas, ou sócios, ao conselho de administração ou à diretoria da entidade, ou outro órgão equivalente, segundo a natureza desta. Em circunstâncias próprias, o parecer é dirigido ao contratante dos serviços.

IV. A limitação na extensão do trabalho deve conduzir à opinião com ressalva ou à opinião adversa.