Questões de Concurso

Sobre amostragem em auditoria em auditoria

Foram encontradas 351 questões

(a) seleção de todos os itens (exame de 100%);

(b) seleção de itens específicos; e

(c) amostragem de auditoria.

Com relação ao procedimento de amostragem, analise as afirmativas a seguir:

I. A amostragem em trabalhos de auditoria pode ser aplicada usando tanto a abordagem de amostragem não estatística como a estatística.

II. Amostragens aleatórias simples, estratificadas e por conglomerados são métodos de seleção probabilísticos.

III Quando as características da população são de fácil mensuração, o apropriado é fazer uma amostragem probabilística.

IV. Os maiores valores de uma população sempre devem ser analisados, mesmo quando se utilize uma amostragem estatística.

Está(ão) correta(s) somente a(s) afirmativa(s)

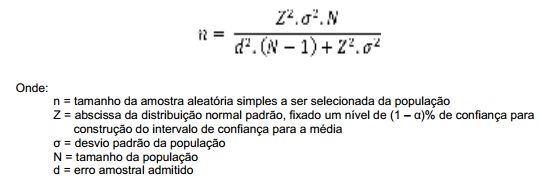

Com isso, o tamanho da amostra selecionada para os testes de auditoria deve

O resultado insatisfatório de entrevistas realizadas com uma amostra de funcionários da empresa examinada não é suficiente para o auditor destacar, em seu relatório, a inexistência de risco de subavaliação da confiabilidade.

Tendo como referência o texto acima, julgue os itens a seguir, a respeito da amostragem e de suas técnicas.

As opiniões de peritos pré-selecionados em relação ao assunto objeto da pesquisa podem ser utilizadas como variável proxy, contudo, tais julgamentos não podem ser generalizados para a população como um todo.

Tendo como referência o texto acima, julgue os itens a seguir, a respeito da amostragem e de suas técnicas.

Em uma auditoria, a utilização da amostragem estatística tem a vantagem de diminuir o risco inerente, além de reduzir o tempo e o custo do trabalho; no entanto, apresenta a desvantagem de não possibilitar o reconhecimento de documentos falsos, caso a empresa auditada utilize de má-fé.

COLUNA I

1. Anomalia.

2. Distorção tolerável.

3. Risco de amostragem.

4. Risco não resultante da amostragem.

COLUNA II

( ) É o desvio que é comprovadamente não representativo de distorção ou desvio em uma população.

( ) É um valor monetário definido pelo auditor para obter um nível apropriado de segurança de que esse valor monetário não seja excedido pela distorção real na população.

( ) É o risco de que a conclusão do auditor, com base em amostra, pudesse ser diferente se toda a população fosse sujeita ao mesmo procedimento de auditoria.

( ) É o risco de que o auditor chegue a uma conclusão errônea por qualquer outra razão que não seja relacionada ao risco de amostragem.

Assinale a sequência CORRETA.

Na definição da amostra, há fatores que influenciam o tamanho da amostra para os testes de controles, como os enumerados a seguir:

I. Aumento na extensão na qual a avaliação de risco do auditor leva em consideração os controles relevantes;

II. Aumento na taxa tolerável de desvio;

III. Aumento na taxa esperada de desvio da população a ser testada;

IV. Aumento no nível de segurança desejado do auditor de que a taxa tolerável de desvio não seja excedida pela taxa real de desvio na população;

V. Aumento na quantidade de unidades de amostragem na população.

Considerando os fatores e a ordem acima elencados, selecione a alternativa que aponta corretamente os efeitos produzidos sobre o tamanho da amostra:

O texto refere-se ao conceito de

Com base nas normas aplicáveis à auditoria independente, julgue o item subsecutivo.

O não reconhecimento de uma distorção ou de um desvio constitui um risco resultante do uso de amostragem em auditoria.

No caso de um auditor se deparar com grandes populações, deverá aumentar proporcionalmente o tamanho da amostra, para assegurar o mesmo grau de confiança que alcançaria no caso de uma população pequena.