Questões de Concurso

Sobre amostragem em auditoria em auditoria

Foram encontradas 356 questões

I. Para os testes de controles, uma taxa de desvio da amostra inesperadamente alta leva a um aumento excessivo no risco identificado de distorção relevante, ainda que sejam obtidas evidências adicionais seguras de auditoria que comprovem a avaliação inicial.

II. No caso de testes de detalhes, a distorção projetada mais a distorção anômala, quando houver, é a melhor estimativa do auditor de distorção na população.

III. Quanto mais próximo o somatório da distorção projetada e da distorção anômala estiver da distorção tolerável, mais provável será que a distorção real na população exceda a distorção tolerável.

Quais estão corretas?

Acerca dos pronunciamentos contábeis aplicáveis, da auditoria, da legislação tributária e das obrigações fiscais, bem como da conciliação contábil, da folha de pagamento e da ética no setor público, julgue o item a seguir.

Suponha‑se que, durante o planejamento de um trabalho de auditoria, o auditor tenha identificado deficiências relevantes nos controles internos relacionados à autorização de compras e ao registro de fornecedores, avaliando como elevado o risco de controle nessa área. Nesse caso, é correto afirmar que, em razão dessa avaliação, decidiu‑se aumentar o tamanho da amostra e ampliar os testes substantivos aplicados às transações e aos saldos correspondentes, sob o entendimento de que essa ampliação reduziria o risco de controle identificado.

A NBC TA 530, correlata à norma internacional ISA 530, trata do uso de amostragem na auditoria independente e interna. No contexto do setor público, especialmente em órgãos de grande capilaridade e volume de transações, como a Força Aérea Brasileira (FAB), a amostragem é uma ferramenta indispensável para a viabilidade dos trabalhos de asseguração.

A norma define amostragem em auditoria como a aplicação de procedimentos a menos de 100% dos itens de uma população relevante para fins de auditoria, de maneira que todas as unidades de amostragem tenham a mesma chance de serem selecionadas, proporcionando uma base razoável para o auditor concluir sobre toda a população.

Um Contador da Aeronáutica foi designado para realizar um teste de detalhes (teste substantivo) sobre o saldo da conta de "Estoques de Peças de Reposição de Aeronaves", que possui um valor contábil total de R$ 500 milhões, composto por milhares de itens individualizados. Dada a impossibilidade técnica de examinar 100% dos itens em tempo hábil, o auditor optou pela utilização de amostragem estatística.

Após definir a população e a unidade de amostragem, o auditor selecionou os itens, aplicou os procedimentos de auditoria e avaliou os resultados. Sua conclusão, baseada unicamente na amostra, foi de que o saldo da conta estava registrado corretamente e não continha distorções relevantes.

No entanto, uma auditoria posterior e exaustiva (censo) revelou que, na realidade, havia uma distorção materialmente relevante no saldo total da conta de estoques que não foi detectada pela amostra do auditor original.

Considerando o disposto na NBC TA 530 – Amostragem em Auditoria, a situação descrita evidencia a materialização do risco de

I. Estratificou os dados, ou seja, dividiu uma população em subpopulações, cada uma sendo um grupo de unidades de amostragem com características semelhantes (geralmente valor monetário).

II. Levou em consideração, ao definir a amostra de auditoria, a finalidade do procedimento e as características da população da qual será retirada tal amostra.

III. Selecionou itens para a amostragem de forma que cada unidade de amostragem da população não tivesse a mesma chance de ser selecionada.

Está correto o que se afirma em

A partir das informações apresentadas na situação hipotética precedente, julgue o item a seguir.

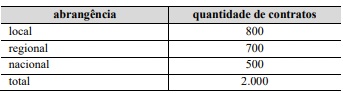

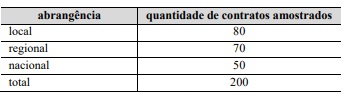

A fração amostral global é igual a 0,1 nessa situação.

A partir das informações apresentadas na situação hipotética precedente, julgue o item a seguir.

Nesse plano amostral, a unidade amostral corresponde a cada tipo de abrangência do fornecedor (local, regional ou nacional).

A partir das informações apresentadas na situação hipotética precedente, julgue o item a seguir.

A alocação amostral nesse caso é proporcional ao tamanho dos estratos.

A partir das informações apresentadas na situação hipotética precedente, julgue o item a seguir.

O plano amostral apresentado é composto por três conglomerados.

A partir das informações apresentadas na situação hipotética precedente, julgue o item a seguir.

A probabilidade de seleção de um contrato de abrangência local, na situação hipotética apresentada, é superior à de um contrato de abrangência nacional.

Conforme as orientações da ABNT NBR ISO 19011:2018, o princípio que deve orientar a seleção da amostra é

Em relação à auditoria, à documentação, aos procedimentos, à preparação de informações, aos controles internos e ao atendimento a auditores, julgue o item a seguir.

O uso de amostragem de auditoria permite que o auditor obtenha conclusões quanto à totalidade da população.

A respeito dos fundamentos, dos procedimentos e das técnicas aplicadas em auditoria contábil e financeira, julgue o item seguinte.

A escolha da amostra pelo auditor deve ser sempre aleatória.

No que diz respeito à utilização da amostragem na execução de procedimentos de auditoria, julgue o item a seguir.

A amostragem estratificada é indicada quando se deseja dar atenção diferenciada aos subgrupos com diferentes níveis de risco ou valor.

No que diz respeito à utilização da amostragem na execução de procedimentos de auditoria, julgue o item a seguir.

A circularização é a busca de informações junto às pessoas com conhecimento, financeiro ou não financeiro, dentro ou fora da entidade.