Questões de Concurso

Sobre governança no setor público em auditoria governamental

Foram encontradas 85 questões

No que se refere à compliance aplicada à gestão pública, julgue o item a seguir.

São aplicáveis ao contexto de compliance na gestão pública

brasileira somente as normas nacionais.

No acompanhamento da prestação de conta, o campo Ciclo é exclusivo para prestações de contas do tipo repasse, cujo período de execução ultrapassa um exercício financeiro.

O início da prestação de contas ocorre por meio da localização das transferências de recursos já liberadas no Contas Online, as quais, conforme a natureza, denominam-se repasse automático, convênio e termo de compromisso.

Define-se Malha Fina como o conjunto de prestações de contas agrupadas por características semelhantes na forma de sua apresentação e disposição de dados relativos à execução dos recursos financeiros transferidos pelo FNDE.

A fim de viabilizar a distribuição de recursos do PAR, o FNDE prevê a criação de um ranking com os estados e o Distrito Federal e outro ranking com os municípios a serem atendidos por meio do PAR, devendo considerar, entre outros fatores, o Índice de Desenvolvimento da Educação Básica (IDEB).

Nesse modelo, o papel da instância de governança:

Assinale a opção que indica um marco legal de programas de integridade pública no Brasil.

Uma prática relacionada ao mecanismo da estratégia pode ser exemplificada por:

Considerando que as políticas de integridade e os canais de denúncia se relacionam intimamente e podem ser aplicados à realidade do governo federal, julgue o item subsequente.

De forma ideal, os canais de denúncia devem ser

administrados por terceiros independentes.

Em relação à governança, o relatório deve abordar

Acerca da governança no setor público, julgue o próximo item.

A estrutura de governança e a alta administração devem

estabelecer uma estreita relação de dependência e

subordinação, com vistas ao alinhamento da tomada de

decisões em prol da maior eficiência da organização.

A alta administração deve estabelecer um tom apropriado no topo que influencie positivamente a consciência de controle do pessoal da entidade sendo a base para todos os outros componentes dos controles internos.

RAMOS, Michael J. How to comply with Sarbanes-Oxley section 404: assessing the effectiveness of internal control. John Wiley & Sons, 2006.

Esse trecho se refere ao componente de

No contexto desse modelo, quando se fala do relacionamento entre o órgão de governança e a auditoria interna, entende-se que o papel do primeiro em relação à segunda é bem definido por atividades ligadas a:

Ao avaliar este atributo no âmbito das políticas públicas, o auditor deve ter em mente que:

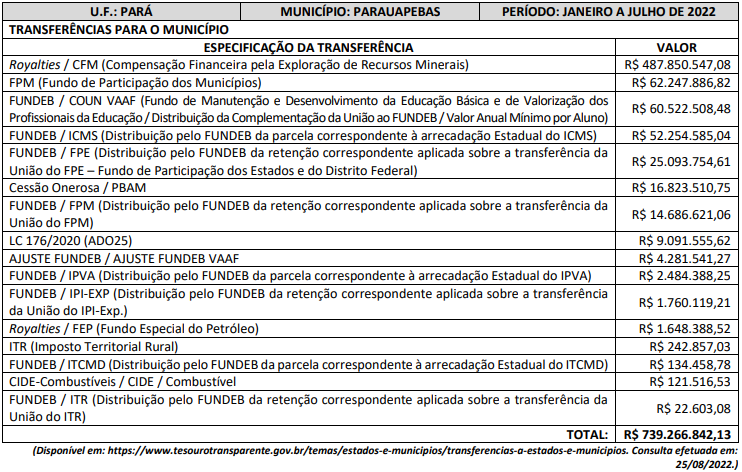

Em pesquisa aos dados abertos a qualquer interessado, no sítio oficial mencionado no quadro anterior, é possível acompanhar os valores de repasses efetuados a qualquer município brasileiro. O volume de recursos repassados, a exemplo do anteriormente exposto, é parte do orçamento administrado pelos gestores públicos democraticamente eleitos e justificam a necessidade de controle interno por parte do Poder Legislativo e do Poder Executivo municipal. Ciente da importância e da responsabilidade dos servidores incumbidos de responder pelo controle interno, analise as afirmativas a seguir.

I. A base legal para implementação do Sistema de Controle Interno na Administração Pública encontra-se na Constituição da República Federativa do Brasil e na Lei de Responsabilidade Fiscal.

II. Para implementação do Sistema de Controle Interno na Administração Pública, faz-se necessário, preliminarmente, conhecer a base legal; institucionalizar a função; identificar profissional adequado para coordenação; e superar barreiras internas e externas.

III. Sistema de Controle Interno, em âmbito municipal, é um conjunto de normas, atividades, procedimentos, métodos, rotinas, bem como de unidades da estrutura organizacional da Administração Pública municipal com atuação articulada, visando o controle da gestão administrativa.

IV. Quanto à natureza dos controles internos, existem os controles formais que são projetados para assegurar a observância à legislação e às normas disciplinares numa organização estatal e os controles substantivos que são projetados para garantir a eficiência e a eficácia na aplicação dos recursos, em termos quantitativos e qualitativos. Além desses existem, ainda: Controles Preventivos ou Prévios, Controles Detectivos ou Concomitantes e Controles Corretivos ou Posteriores.

Está correto o que se afirma em