Questões de Concurso

Sobre finalidade, objetivo e abrangência em auditoria governamental

Foram encontradas 120 questões

Em relação aos tipos e classificações da auditoria, ao seu objeto e a seus objetivos, bem como à natureza e às fases do processo de auditoria, julgue o item seguinte.

Na auditoria interna governamental, a avaliação dos controles internos atém-se aos aspectos financeiros e orçamentários, não se estendendo aos processos de auditoria financeira, como governança e gestão de riscos.

Julgue o item a seguir, acerca de noções de governança corporativa, bem como conceitos, aplicação e papel da auditoria.

A governança corporativa em instituições públicas envolve os relacionamentos entre acionistas, diretoria e conselho de administração, sem abranger órgãos de controle, como os de auditoria interna e externa.

Considerando os fundamentos da auditoria do setor público e os instrumentos de fiscalização, julgue o item a seguir.

A auditoria do setor público cumpre papel essencial na governança democrática, pois fornece informações independentes e baseadas em evidências sobre a gestão de recursos públicos, visando aumentar o grau de confiança dos cidadãos e demais usuários previstos nos relatórios da administração pública.

Considerando os fundamentos da auditoria do setor público e os instrumentos de fiscalização, julgue o item a seguir.

O objetivo da auditoria do setor público limita-se à verificação da legalidade e da conformidade contábil, não abrangendo a avaliação da eficácia e da eficiência dos programas governamentais, visto que o mérito administrativo é insuscetível de controle externo.

No que diz respeito à governança, julgue o item a seguir.

A auditoria interna de uma organização deve exercer função preventiva e propor aperfeiçoamentos para fortalecer programas de compliance.

Considerando os fundamentos da auditoria do setor público e os instrumentos de fiscalização, julgue o item a seguir.

A auditoria do setor público cumpre papel essencial na governança democrática, pois fornece informações independentes e baseadas em evidências sobre a gestão de recursos públicos, visando aumentar o grau de confiança dos cidadãos e demais usuários previstos nos relatórios da administração pública.

Considerando os fundamentos da auditoria do setor público e os instrumentos de fiscalização, julgue o item a seguir.

O objetivo da auditoria do setor público limita-se à verificação da legalidade e da conformidade contábil, não abrangendo a avaliação da eficácia e da eficiência dos programas governamentais, visto que o mérito administrativo é insuscetível de controle externo.

Considerando os fundamentos da auditoria do setor público e os instrumentos de fiscalização, julgue o item a seguir.

A auditoria do setor público cumpre papel essencial na governança democrática, pois fornece informações independentes e baseadas em evidências sobre a gestão de recursos públicos, visando aumentar o grau de confiança dos cidadãos e demais usuários previstos nos relatórios da administração pública.

Acerca do conceito, da finalidade, dos objetivos, da abrangência e da atuação da auditoria governamental, julgue o item a seguir.

A auditoria governamental, ao avaliar a conformidade de atos e fatos administrativos com a legislação aplicável, limita-se à verificação da legalidade, não sendo parte de seu escopo a análise de aspectos de economicidade, eficácia e eficiência.

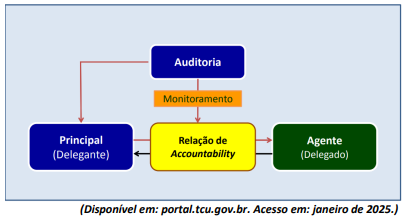

O “conflito de agência” aparece quando o bem-estar de uma parte (denominada principal) depende das decisões tomadas por outra parte (denominada agente). “Agente” é a parte responsável pela gestão do patrimônio do “principal”. O “agente” recebe uma delegação de recursos e de poderes, e tem, por dever dessa delegação, que gerenciar tais recursos e exercer tais poderes mediante estratégias e ações para atingir objetivos, com uma obrigação constante de prestar contas para quem lhe fez a delegação. Tendo por base a figura e os conceitos disponibilizados e devidamente explicados anteriormente, quanto ao sistema de controle governamental – visão geral; criação e atribuições; e formas de controle interno e de auditoria de controle interno, analise as afirmativas a seguir.

I. O “conflito de agência” influenciou decisivamente o surgimento das funções de controle interno e de auditoria, bem como o desenvolvimento dessas funções como instrumentos de monitoramento das relações de accountability (responsabilização), sobretudo em função de distanciamento entre o “principal” e o gestor do patrimônio, do crescimento econômico, do patrimônio administrado, do aumento da complexidade e da regulação dos negócios.

II. Auditoria é um instrumento de governança para reduzir “conflitos de agência”. É um mecanismo do “agente”, não do “principal”.

III. Na administração pública, o “principal”, ao fazer uma delegação de recursos e de poderes, busca na confirmação de um terceiro (controlador interno e auditor de controle interno), que deve agir de forma independente e imparcial, a asseguração de que tais recursos estão sendo geridos mediante estratégias e ações adequadas para atingir os objetivos regularmente estabelecidos.

Está correto o que se afirma em

Acerca dos tipos de auditoria governamental, sua finalidade e sua abrangência, julgue o item a seguir.

A auditoria governamental restringe-se à fiscalização de receitas públicas, não lhe cabendo acompanhar a renúncia de receitas ou benefícios fiscais concedidos pelo governo.

Acerca dos tipos de auditoria governamental, sua finalidade e sua abrangência, julgue o item a seguir.

Uma das finalidades da auditoria governamental é assegurar a legalidade e a transparência na aplicação dos recursos públicos, além de contribuir para a melhoria contínua da administração pública.

Acerca dos tipos de auditoria governamental, sua finalidade e sua abrangência, julgue o item a seguir.

O objetivo da auditoria de demonstrações contábeis é verificar se as informações financeiras refletem adequadamente a posição patrimonial e o desempenho da entidade.

( ) O ambiente de auditoria no setor público é, também, aquele no qual governos e outras entidades do setor público são responsáveis pelo uso de recursos para a prestação de serviços aos cidadãos.

( ) As entidades do setor público devem prestar contas de sua gestão e de seu desempenho, assim como do uso dos recursos, tanto para aqueles que proveem os recursos quanto para aqueles que dependem dos serviços prestados com a utilização de tais recursos, incluindo os cidadãos.

( ) A auditoria do setor público cria condições e garante que as entidades do setor público e os servidores públicos desempenharão, no futuro, suas atribuições de modo efetivo, eficiente e ético.

( ) A auditoria do setor público carece de essencialidade, pois não é atividade-fim, e pode ser entendida como um processo sistemático de obter e avaliar, subjetivamente, evidências para determinar se as informações ou as condições reais de um objeto estão de acordo com critérios aplicáveis.

A sequência está correta em

(__) Os Papéis de Trabalho de Execução constituem registro que possibilita consultas posteriores no trabalho de Auditoria.

(__) Os Papéis de Trabalho de Planejamento não devem ser utilizados no início do processo de auditoria.

(__) Os Papéis de Trabalho de Planejamento evidenciam a fase de organização da auditoria.

(__) A revisão contábil da entidade auditada está presente nos Papéis de Trabalho de Execução.