Questões de Concurso

Sobre auditoria governamental em auditoria governamental

Foram encontradas 586 questões

Com base nos princípios e nas normas aplicáveis à auditoria governamental, em especial quanto ao planejamento da auditoria, julgue o próximo item.

A determinação do escopo de uma auditoria governamental corresponde à delimitação dos aspectos e temas a serem examinados, podendo incluir os objetivos, as unidades auditadas, o período de abrangência e os critérios de auditoria adotados.

Acerca do conceito, da finalidade, dos objetivos, da abrangência e da atuação da auditoria governamental, julgue o item a seguir.

A auditoria governamental pode ser exercida tanto por unidades de controle interno dos órgãos públicos quanto por órgãos de controle externo, como tribunais de contas.

Julgue o item a seguir, relativo aos tipos de auditoria governamental e às suas aplicações práticas no contexto da administração pública.

A constatação de sobrepreço pela auditoria de obras públicas, decorrente da adoção de coeficientes de produtividade superiores aos parâmetros referenciais oficiais, impõe, por si só, a imediata suspensão do contrato e a reversão dos valores pagos até a adequação dos preços unitários pactuados.

Acerca do conceito, da finalidade, dos objetivos, da abrangência e da atuação da auditoria governamental, julgue o item a seguir.

A auditoria governamental, ao avaliar a conformidade de atos e fatos administrativos com a legislação aplicável, limita-se à verificação da legalidade, não sendo parte de seu escopo a análise de aspectos de economicidade, eficácia e eficiência.

Em uma auditoria foram analisados programas governamentais contidos no Plano Plurianual (PPA). Sobre um desses programas, o auditor relatou que os insumos foram utilizados ao menor custo possível, em conformidade com os padrões de qualidade e cujos planos de ação foram realizados de acordo com o estabelecido.

Para chegar a essas conclusões, foram analisados indicadores, respectivamente, de

No que concerne à atividade de auditoria governamental, julgue o item a seguir.

Uma das finalidades da auditoria operacional é avaliar os resultados organizacionais.

A auditoria do SUS é estabelecida por meio do Sistema Nacional de Auditoria - SNA, instituída pela Lei nº 8.689, de 27 de julho de 1993, e regulamentada pelo Decreto nº 1.651, de 28 de setembro de 1995. Dentre seus principais objetivos, está o de avaliar a estrutura, os processos aplicados e os resultados alcançados pelas ações e serviços desenvolvidos no âmbito do SUS, aferindo sua adequação aos critérios e parâmetros exigidos de eficiência, eficácia e efetividade (Brasil, 2024). Em relação ao Sistema Nacional de Auditoria, marque verdadeiro (V) ou falso (F) nas afirmativas abaixo.

(__) O SNA é organizado para funcionar em todos os níveis de governo, por meio dos órgãos de auditoria interna do SNA, que são as unidades de auditoria interna localizados nos níveis federal, estadual e municipal do SUS.

(__) O Departamento Nacional de Auditoria do SUS - DenaSUS exerce o papel de órgão central do SNA, sendo também o órgão de auditoria no plano estadual.

(__) A estrutura e o funcionamento do SNA, no plano federal, são indicativos da organização a ser observada por Estados, Distrito Federal e Municípios para a consecução dos mesmos objetivos no âmbito de suas respectivas atuações.

Assinale a sequência CORRETA de cima para baixo.

I. A verificação contábil na administração direta deve assegurar que as despesas estejam devidamente empenhadas, liquidadas e pagas conforme normas legais.

II. O descumprimento de normas orçamentárias e contábeis não constitui falha grave, pois há flexibilidade no setor público.

III. O auditor interno verifica pontos de controle, detecta fraudes e sugere melhorias, subsidiando o controle externo nos processos de fiscalização.

IV.A auditoria pública abrange apenas a verificação de folhas de pagamento, deixando outros gastos à livre gestão dos órgãos.

Estão CORRETAS as alternativas:

Em relação aos tipos de auditoria e aos instrumentos de fiscalização, julgue o item subsequente.

A auditoria operacional avalia eficiência, eficácia e economicidade das ações governamentais, enquanto a auditoria de regularidade verifica o cumprimento de normas e regulamentos.

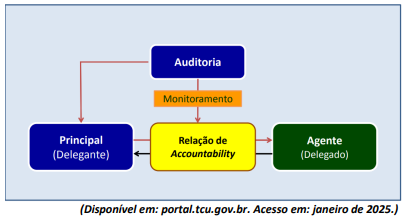

O “conflito de agência” aparece quando o bem-estar de uma parte (denominada principal) depende das decisões tomadas por outra parte (denominada agente). “Agente” é a parte responsável pela gestão do patrimônio do “principal”. O “agente” recebe uma delegação de recursos e de poderes, e tem, por dever dessa delegação, que gerenciar tais recursos e exercer tais poderes mediante estratégias e ações para atingir objetivos, com uma obrigação constante de prestar contas para quem lhe fez a delegação. Tendo por base a figura e os conceitos disponibilizados e devidamente explicados anteriormente, quanto ao sistema de controle governamental – visão geral; criação e atribuições; e formas de controle interno e de auditoria de controle interno, analise as afirmativas a seguir.

I. O “conflito de agência” influenciou decisivamente o surgimento das funções de controle interno e de auditoria, bem como o desenvolvimento dessas funções como instrumentos de monitoramento das relações de accountability (responsabilização), sobretudo em função de distanciamento entre o “principal” e o gestor do patrimônio, do crescimento econômico, do patrimônio administrado, do aumento da complexidade e da regulação dos negócios.

II. Auditoria é um instrumento de governança para reduzir “conflitos de agência”. É um mecanismo do “agente”, não do “principal”.

III. Na administração pública, o “principal”, ao fazer uma delegação de recursos e de poderes, busca na confirmação de um terceiro (controlador interno e auditor de controle interno), que deve agir de forma independente e imparcial, a asseguração de que tais recursos estão sendo geridos mediante estratégias e ações adequadas para atingir os objetivos regularmente estabelecidos.

Está correto o que se afirma em