Questões de Concurso Sobre análise de balanços

Foram encontradas 3.763 questões

Ano: 2012

Banca:

Makiyama

Órgão:

IPREJUN

Prova:

Makiyama - 2012 - IPREJUN - Assistente técnico - Contabilidade |

Q508678

Análise de Balanços

O Balanço Patrimonial de uma determinada empresa em 31/12/2011 era composto da seguinte forma:

Ativo Circulante R$ 200.000,00; Ativo Realizável a Longo Prazo R$ 100.000,00; Ativo Imobilizado R$ 500.000,00; Ativo Investimentos R$ 400.000,00 e Ativo Intangível R$ 300.000.00; Passivo Circulante R$ 250.000,00; Passivo Exigível a Longo Prazo R$ 250.000,00 e Patrimônio Líquido R$ 1.000.000,00.

O Quociente de Liquidez Corrente será de:

Ativo Circulante R$ 200.000,00; Ativo Realizável a Longo Prazo R$ 100.000,00; Ativo Imobilizado R$ 500.000,00; Ativo Investimentos R$ 400.000,00 e Ativo Intangível R$ 300.000.00; Passivo Circulante R$ 250.000,00; Passivo Exigível a Longo Prazo R$ 250.000,00 e Patrimônio Líquido R$ 1.000.000,00.

O Quociente de Liquidez Corrente será de:

Ano: 2012

Banca:

Makiyama

Órgão:

IPREJUN

Prova:

Makiyama - 2012 - IPREJUN - Assistente técnico - Contabilidade |

Q508677

Análise de Balanços

O Balanço Patrimonial de determinada empresa em 31/12/2011 era composto da seguinte forma:

Ativo Circulante R$ 100.000,00; Ativo Realizável a Longo Prazo R$ 80.000,00; Ativo Imobilizado R$ 800.000,00; Ativo Investimentos R$ 500.000,00 e Ativo Intangível R$ 200.000.00; Passivo Circulante R$ 90.000,00; Passivo Exigível a Longo Prazo R$ 90.000,00 e Patrimônio Líquido R$ 1.500.000,00.

O Capital Circulante Líquido será de:

Ativo Circulante R$ 100.000,00; Ativo Realizável a Longo Prazo R$ 80.000,00; Ativo Imobilizado R$ 800.000,00; Ativo Investimentos R$ 500.000,00 e Ativo Intangível R$ 200.000.00; Passivo Circulante R$ 90.000,00; Passivo Exigível a Longo Prazo R$ 90.000,00 e Patrimônio Líquido R$ 1.500.000,00.

O Capital Circulante Líquido será de:

Q483076

Análise de Balanços

A Análise de Demonstrações Financeiras das empresas deve ser feita com base nas seguintes peças contábeis: 1) Balanço Patrimonial (BP); 2) Demonstração de Resultado de Exercício (DRE); 3) Demonstração de Mutação do Patrimônio Líquido (DMPL); e 4) Demonstração da Origem e Aplicação de Recursos (DOAR). A DRE é uma peça contábil que retrata:

Q483057

Análise de Balanços

As medidas econômico-financeiras, também conhecidas como índices financeiros, permitem aos administradores avaliar a evolução da empresa e tomar as medidas corretivas que se fizerem necessárias. Entre esses índices, encontra-se o Índice de Liquidez Seca, cuja fórmula de cálculo é:

Ano: 2012

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2012 - PROCERGS - Técnico de Nível Médio - Técnico Contábil |

Q478565

Análise de Balanços

Uma das principais finalidades da contabilidade é demonstrar periodicamente a situação patrimonial, financeira e de rentabilidade das empresas. Dentre as análises das demonstrações contábeis, especificamente do Balanço Patrimonial, pode-se realizar a análise financeira com base em quocientes de liquidez, que é

Ano: 2012

Banca:

COPEVE-UFAL

Órgão:

ALGÁS

Prova:

COPEVE-UFAL - 2012 - ALGÁS - Assistente Técnico - Administração e Finanças |

Q477276

Análise de Balanços

Na análise das demonstrações financeiras, considera-se uma informação econômica

Ano: 2012

Banca:

COPEVE-UFAL

Órgão:

ALGÁS

Prova:

COPEVE-UFAL - 2012 - ALGÁS - Assistente Técnico - Administração e Finanças |

Q477270

Análise de Balanços

Considerando o grau de liquidez, assinale a opção que apresenta a melhor sequência de disposição das contas do ativo.

Ano: 2012

Banca:

COPEVE-UFAL

Órgão:

ALGÁS

Prova:

COPEVE-UFAL - 2012 - ALGÁS - Assistente Técnico - Administração e Finanças |

Q477266

Análise de Balanços

A empresa geradora de energia teve a seguinte

movimentação de saldos de contas do ativo entre 31/12/10 e

31/12/11.

O assistente técnico de administração e finança concluiu que a maior variação negativa horizontal do período se deu na conta de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - BR Distribuidora - Profissional Júnior - Formação Administração |

Q460823

Análise de Balanços

Texto associado

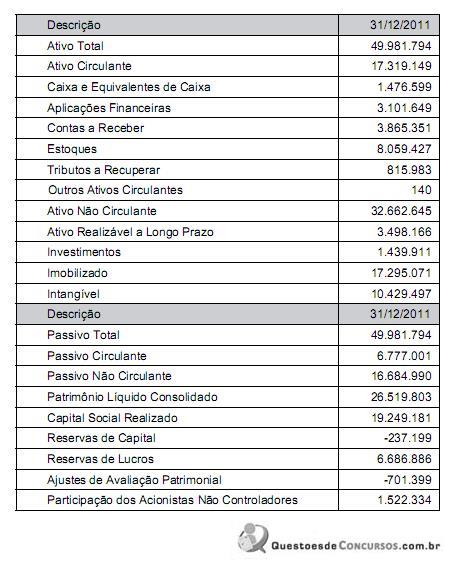

Considere as informações dos Balanços Patrimoniais e a Demonstração de Resultados da Empresa XisY publicados em 31 de março de 2011, em milhares de reais,

para responder a questão.

Balanço Patrimonial da Empresa XisY em 31 de dezembro de 2009 e 2010

para responder a questão.

Balanço Patrimonial da Empresa XisY em 31 de dezembro de 2009 e 2010

Qual é a variação percentual aproximada do índice de endividamento geral de 2009 para 2010?

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - BR Distribuidora - Profissional Júnior - Formação Administração |

Q460822

Análise de Balanços

Texto associado

Considere as informações dos Balanços Patrimoniais e a Demonstração de Resultados da Empresa XisY publicados em 31 de março de 2011, em milhares de reais,

para responder a questão.

Balanço Patrimonial da Empresa XisY em 31 de dezembro de 2009 e 2010

para responder a questão.

Balanço Patrimonial da Empresa XisY em 31 de dezembro de 2009 e 2010

Qual é, aproximadamente, o ciclo de caixa da empresa XisY, em dias?

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - BR Distribuidora - Profissional Júnior - Formação Administração |

Q460821

Análise de Balanços

Texto associado

Considere as informações dos Balanços Patrimoniais e a Demonstração de Resultados da Empresa XisY publicados em 31 de março de 2011, em milhares de reais,

para responder a questão.

Balanço Patrimonial da Empresa XisY em 31 de dezembro de 2009 e 2010

para responder a questão.

Balanço Patrimonial da Empresa XisY em 31 de dezembro de 2009 e 2010

Sabendo-se que 20% de todas as vendas são realizadas à vista e as demais a prazo, qual o ciclo operacional (aproximado), em dias, da empresa XisY?

Q444868

Análise de Balanços

Texto associado

Os dados abaixo servirão de base para a questão.

Correlacionando 2010 com 2009 e 2011 com 2010, respectivamente, é correto afirmar que o Grau De Imobilização dos Capitais Próprios, em termos numéricos, manteve a mesma tendência

Q444867

Análise de Balanços

Texto associado

Os dados abaixo servirão de base para a questão.

O giro do ativo em 2009, 2010 e 2011 foi, respectivamente,

Q444864

Análise de Balanços

Texto associado

Os dados abaixo servirão de base para a questão.

Considerando a Análise Vertical do Ativo Circulante observa-se

Q444863

Análise de Balanços

Para analisar o endividamento de uma empresa, o contador dispõe de diversos índices. As assertivas a seguir se referem aos índices de endividamento:

I. Quanto maior for o uso de capital de terceiros em relação ao ativo total, maior será o risco financeiro e o retorno potencial esperado.

II. Passivo Circulante / Passivo Exigível Total indica a proporção de dívidas a longo prazo em relação ao endividamento total da empresa.

III. O índice de endividamento geral indica a proporção de ativo total financiado por capital de terceiros.

IV. Segregar o Passivo Exigível Total em contas financeiras e operacionais possibilita uma análise mais profunda do endividamento quanto à aplicação do capital de terceiros.

Assinale a alternativa que contém as afirmativas CORRETAS:

I. Quanto maior for o uso de capital de terceiros em relação ao ativo total, maior será o risco financeiro e o retorno potencial esperado.

II. Passivo Circulante / Passivo Exigível Total indica a proporção de dívidas a longo prazo em relação ao endividamento total da empresa.

III. O índice de endividamento geral indica a proporção de ativo total financiado por capital de terceiros.

IV. Segregar o Passivo Exigível Total em contas financeiras e operacionais possibilita uma análise mais profunda do endividamento quanto à aplicação do capital de terceiros.

Assinale a alternativa que contém as afirmativas CORRETAS:

Ano: 2012

Banca:

Quadrix

Órgão:

DATAPREV

Prova:

Quadrix - 2012 - DATAPREV - Analista de Tecnologia da Informação - Contabilidade |

Q443191

Análise de Balanços

Tendo como base o DRE apresentado e o Balanço do exercício 43, calcule o Giro do Ativo.

DRE Venda de Mercadorias 487.530,00 (-) Impostos sobre vendas (87.755,40) Vendas Líquidas 399.774,60 (-) CMV (121.882,50) Lucro Bruto 277.892,10 (-) Despesas Operacionais (57.930,00) Lucro Operacional 219.962,10 (-) Impostos sobre lucro (74.787,11) Lucro Líquido 145.174,99

DRE Venda de Mercadorias 487.530,00 (-) Impostos sobre vendas (87.755,40) Vendas Líquidas 399.774,60 (-) CMV (121.882,50) Lucro Bruto 277.892,10 (-) Despesas Operacionais (57.930,00) Lucro Operacional 219.962,10 (-) Impostos sobre lucro (74.787,11) Lucro Líquido 145.174,99

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Engenheiro de Produção Júnior-2012 |

Q431198

Análise de Balanços

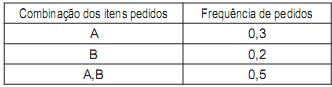

Um fábrica produz dois tipos de engates rápidos para mangueiras (A e B). Os clientes costumam encomendar tais itens, em combinações variadas, com diferentes frequências, como está demonstrado no quadro.

Estando qualquer um dos itens em falta no estoque, o pedido inteiro fica retido em carteira, a fim de evitar o acréscimo de custos adicionais de embarque. Os níveis de estoque foram estabelecidos de tal forma que o nível comum de serviço para o engate tipo A é de 80% e, para o engate tipo B, é de 90%. A meta de serviço de estoque da fábrica é de 90%. Logo, o índice médio ponderado de atendimento é igual a

Estando qualquer um dos itens em falta no estoque, o pedido inteiro fica retido em carteira, a fim de evitar o acréscimo de custos adicionais de embarque. Os níveis de estoque foram estabelecidos de tal forma que o nível comum de serviço para o engate tipo A é de 80% e, para o engate tipo B, é de 90%. A meta de serviço de estoque da fábrica é de 90%. Logo, o índice médio ponderado de atendimento é igual a

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Engenheiro de Produção Júnior-2012 |

Q431191

Análise de Balanços

A empresa Saturno & Júpiter apresentou os seguintes dados, em reais, relativos a 2011:

Lucro gerado pelos ativos -------------------- 15.000

Receitas líquidas ------------------------------- 85.880

Financiamento a curto + a longo prazo ----- 25.000

Lucro líquido ----------------------------------- 3.565

Patrimônio líquido ----------------------------- 16.600

Ativo total --------------------------------------- 56.600

Passivo de funcionamento -------------------- 15.000

Exigível total ----------------------------------- 40.000

Pelas informações apresentadas, verifica-se que o retorno sobre o investimento e a margem operacional são, respectivamente,

Lucro gerado pelos ativos -------------------- 15.000

Receitas líquidas ------------------------------- 85.880

Financiamento a curto + a longo prazo ----- 25.000

Lucro líquido ----------------------------------- 3.565

Patrimônio líquido ----------------------------- 16.600

Ativo total --------------------------------------- 56.600

Passivo de funcionamento -------------------- 15.000

Exigível total ----------------------------------- 40.000

Pelas informações apresentadas, verifica-se que o retorno sobre o investimento e a margem operacional são, respectivamente,

Ano: 2012

Banca:

CAIP-IMES

Órgão:

Câmara Municipal de São Caetano do Sul - SP

Prova:

CAIP-IMES - 2012 - Câmara Municipal de São Caetano do Sul - SP - Contador |

Q365446

Análise de Balanços

A Participação do Capital de Terceiros em Relação ao Capital Próprio em 2011 significa que:

Ano: 2012

Banca:

CAIP-IMES

Órgão:

Câmara Municipal de São Caetano do Sul - SP

Prova:

CAIP-IMES - 2012 - Câmara Municipal de São Caetano do Sul - SP - Contador |

Q365445

Análise de Balanços

A Composição do Endividamento em 2011 foi de: