Questões de Concurso Sobre análise de balanços

Foram encontradas 3.763 questões

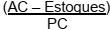

Tipo de índice das demonstrações contábeis cujo resultado decorre da somatória do ativo

circulante, deduzidos os estoques, sendo o resultado dividido pelo total do passivo circulante  :

:

O enunciado a seguir refere-se à questão.

Determinada empresa apurou os saldos finais de cada conta patrimonial relativamente aos períodos encerrados em 31/12/20X6 e 31/12/20X7, bem como apurou o saldo final de cada conta patrimonial relativamente ao período encerrado 31/12/20X7. Entretanto, não elaborou as demonstrações contábeis na formatação estabelecida pela Lei 6.404/76 (Lei das Sociedades por Ações), mas disponibilizou todos os saldos conforme abaixo:

Contas patrimoniais 31/12/20X6 31/12/20X7

Caixa 10.000,00 15.000,00

Contas a pagar (curto prazo) 14.000,00 11.900,00

Contas a receber (curto prazo) 20.000,00 28.000,00

Estoques 42.000,00 37.500,00

Empréstimos e Financiamentos (longo prazo) 24.000,00 20.000,00

Empréstimos e Financiamentos (curto prazo) 2.400,00 1.600,00

Reservas de Lucros 12.400,00 18.400,00

Imobilizado 30.800,00 28.400,00

Capital Social 50.000,00 57.000,00

Contas de resultado (somente de 20X7) 31/12/20X7

Despesas financeiras 5.000,00

Despesas administrativas 16.300,00

Receita de vendas 70.000,00

Despesas comerciais 21.900,00

Custos das mercadorias vendidas 25.000,00

Despesa com imposto de renda 360,00

O enunciado a seguir refere-se à questão.

Determinada empresa apurou os saldos finais de cada conta patrimonial relativamente aos períodos encerrados em 31/12/20X6 e 31/12/20X7, bem como apurou o saldo final de cada conta patrimonial relativamente ao período encerrado 31/12/20X7. Entretanto, não elaborou as demonstrações contábeis na formatação estabelecida pela Lei 6.404/76 (Lei das Sociedades por Ações), mas disponibilizou todos os saldos conforme abaixo:

Contas patrimoniais 31/12/20X6 31/12/20X7

Caixa 10.000,00 15.000,00

Contas a pagar (curto prazo) 14.000,00 11.900,00

Contas a receber (curto prazo) 20.000,00 28.000,00

Estoques 42.000,00 37.500,00

Empréstimos e Financiamentos (longo prazo) 24.000,00 20.000,00

Empréstimos e Financiamentos (curto prazo) 2.400,00 1.600,00

Reservas de Lucros 12.400,00 18.400,00

Imobilizado 30.800,00 28.400,00

Capital Social 50.000,00 57.000,00

Contas de resultado (somente de 20X7) 31/12/20X7

Despesas financeiras 5.000,00

Despesas administrativas 16.300,00

Receita de vendas 70.000,00

Despesas comerciais 21.900,00

Custos das mercadorias vendidas 25.000,00

Despesa com imposto de renda 360,00

Aponte a alternativa que melhor define “liquidez”.

Com respeito à análise dos coeficientes do Balanço Orçamentário relacione a coluna da esquerda com a coluna da direita.

1ª coluna

1. Quociente de Equilíbrio Orçamentário

2. Quociente de Execução da Receita

3. Quociente de Desempenho de Arrecadação

4. Quociente do Resultado Orçamentário

5. Quociente Financeiro Real da Execução Orçamentária

2ª coluna

( ) Resultante da relação entre a receita realizada e a previsão inicial da receita.

( ) Resultante da relação entre a receita realizada e a despesa empenhada.

( ) Resultante da relação entre a previsão inicial da receita e a dotação inicial da despesa.

( ) Resultante da relação entre a receita realizada e a despesa paga.

( ) Resultante da relação entre a receita realizada e a previsão atualizada de receita.

Assinale a opção que mostra a sequência correta, de cima para

baixo.

Relacione os tipos de quociente de liquidez enumerados na primeira coluna com a descrição na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Quociente de Liquidez Geral

(2) Quociente de Liquidez Corrente

(3) Quociente de Liquidez Seca

(4) Quociente de Liquidez Imediata

( ) Este quociente indica a porcentagem de dívidas a curto prazo em condições de serem liquidadas imediatamente.

( ) Este quociente revela a capacidade de pagamento de curto prazo da Sociedade Empresária mediante uso basicamente de disponível e valores a receber.

( ) Este quociente revela o quanto existe de ativo circulante e ativo não circulante para cada R$1,00 de dívida circulante e não circulante.

( ) Este quociente revela quanto existe de Ativo Circulante para cada R$1,00 de dívida também circulante.

A sequência CORRETA é:

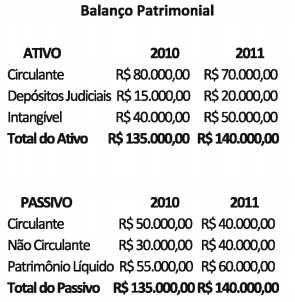

Uma empresa comercial apresentou os seguintes indicadores para os anos de 2010 e 2011:

Indicador 2010 2011

Prazo Médio de Pagamento de Compras 45 dias 25 dias

Prazo Médio de Renovação de Estoques 30 dias 20 dias

Prazo Médio de Recebimento de Vendas 60 dias 50 dias

Com base nos indicadores fornecidos, é CORRETO afirmar que:

Uma sociedade empresária apresentou os seguintes dados:

Vendas R$375.000,00

Custo Variável R$200.000,00

Despesas Variáveis R$ 45.000,00

Custos Fixos Totais R$100.000,00

Com base nesses dados, a Margem de Contribuição Total é:

Em 25.01.2012, a empresa Localizar S/A publicou suas demonstrações contábeis e osBalanços Patrimoniais de 31/12/2011, que apresentaram os seguintes dados:

Com base nessa demonstração assinale a

alternativa correta:

( ) O Índice de Liquidez Corrente é calculado dividindo-se o ativo circulante pelo estoque médio. ( ) O Retorno sobre o Capital Próprio (ROE) mede a taxa de retorno obtida em um investimento feito por acionistas. ( ) O Lucro Por Ação (LPA) é a parcela do lucro líquido correspondente a cada ação.

Marque a opção que apresenta a sequência correta.

Instrução: Utilize as informações a seguir para responder a questão.

Instrução: Utilize as informações a seguir para responder a questão.

Instrução: Utilize as informações a seguir para responder a questão.

Caixa R$ 10.000,00; Banco Conta Corrente R$ 40.000,00; Aplicações Financeiras de Liquidez Imediata R$ 100.000,00; Estoques R$ 80.000,00; Duplicatas a Receber R$ 200.000,00; Títulos a Receber R$ 77.500,00; Móveis e Utensílios R$ 92.500,00; Imóveis R$ 2.000.000,00; Contas a Pagar R$ 65.000,00; Fornecedores R$ 85.000,00; Empréstimos a Pagar de Longo Prazo R$ 150.000,00 e o Patrimônio Líquido totaliza R$ 2.300.000,00.

O Quociente de Liquidez Seca será de: