Questões de Concurso

Sobre índices de rentabilidade em análise de balanços

Foram encontradas 327 questões

Caixa e Equivalente de Caixa....................................10.000

Clientes.......................................................................20.000

Capital Social..............................................................60.000

Financiamento a Longo Prazo....................................24.000

Mercadorias...............................................................12.000

Fornecedores a Curto Prazo......................................10.000

Reservas de Lucros.....................................................6.800

Investimentos..............................................................12.800

Contas a Pagar.............................................................6.000

Imobilizado..................................................................52.000

Na análise econômico-financeira realizada, o analista apurou que o índice de rentabilidade do ativo era igual a 2,5. Considerando esses dados, pode-se concluir que o lucro líquido do exercício foi igual a:

“Uma empresa está estudando a compra de uma máquina para fabricar determinada peça. A máquina custa R$42.000,00, tem vida útil de 5 anos, e o custo de produção é estimado em R$0,10 por peça. Cada peça gasta R$0,50 de material. A previsão de vendas é de 10.000 peças por ano, ao preço de R$2,00 por peça."

Considerando que a empresa aceita um tempo de retorno do investimento de, no máximo, quatro anos, e que seja este o critério de decisão, é correto afirmar que o(a)

O retorno sobre investimento, em determinado período, é consequência da estratégia operacional, que envolve política de preços, escala de produção, qualidade, decisões de compra; e da estratégia de investimento, mediante o uso mais produtivo do capital e da tecnologia, a eliminação de ativos pouco rentáveis e a identificação de novos investimentos.

Banco conta movimento 85.000,00

Caixa 88.500,00

Capital Social 250.000,00

Clientes (curto prazo) 160.000,00

Contribuições sociais a recolher 10.000,00

Custo mercadoria vendidas 432.000,00

Depreciação acumulada do imobilizado 25.000,00

Despesas operacionais 50.000,00

Empréstimos a sócios 17.000,00

Financiamentos obtidos (longo prazo) 55.000,00

Fornecedores 157.500,00

Imóveis 100.000,00

Impostos a recolher 25.000,00

impostos a recuperar 20.000,00

Impostos sobre vendas 218.000,00

Investimentos em empresas controladas 59.500,00

IR a pagar (sobre o lucro) 60.000,00

Máquinas e equipamentos 50.000,00

Mercadoria em estoque 60.000,00

Reservas de lucros 57.500,00

Vendas a prazo 900.000,00

Observação: As contas e seus respectivos valores foram extraídos do Balanço Patrimonial e da Demonstração do Resultado da companhia e estão apresentados em ordem alfabética.

Considerando as informações apresentadas, a rentabilidade dos capitais próprios é de

1. Liquidez imediata.

2. Liquidez seca.

3. Rentabilidade do Patrimônio Líquido.

4. Composição de exigibilidades.

( ) Lucro líquido sobre Patrimônio Líquido médio.

( ) Disponível sobre o Passivo Circulante.

( ) Ativo Circulante menos estoques sobre Passivo Circulante.

( ) Passivo Circulante sobre capital de terceiros.

Assinale a alternativa que apresenta a numeração correta da coluna da direita, de cima para baixo.

Das demonstrações contábeis de 30 de junho de 2015, elaboradas pela sociedade empresária Alfa, foram extraídas as seguintes informações:

R$

despesas antecipadas 2.000

disponível 5.000

fornecedor 9.000

estoque 14.000

passivo não circulante 15.000

realizável a longo prazo 20.000

valores a receber (vendas a prazo) 33.000

passivo circulante 45.000

total do ativo circulante 60.000

patrimônio líquido 80.000

total do ativo não circulante 80.000

ativo total médio 140.000

lucro operacional 280.000

lucro bruto 400.000

vendas do período 600.000

Considerando esses dados, julgue o item subsecutivo, que se refere à análise econômica da empresa.

O retorno sobre o ativo (ROA) é igual a 2.

Com relação aos conceitos de análise das demonstrações contábeis envolvendo retorno sobre o capital empregado e análise da lucratividade, julgue o item que se segue.

O retorno sobre o patrimônio líquido de uma empresa é

negativo quando os custos e as despesas são maiores que as

receitas.

I. Análise Vertical.

II. Análise Horizontal.

III. Indicadores de Liquidez.

IV. Indicadores de Rentabilidade.

V. Indicadores de Endividamento e Estrutura.

( ) se refere(m) ao diagnóstico em intervalos sequenciais de tempo identificando variações reais, quando expresso(s) em valores com mesma capacidade de compra. A evolução é obtida a partir da comparação de um determinado período em relação a uma data base.

( ) se refere(m) à identificação da composição das fontes passivas de recursos da organização identificando o grau de comprometimento financeiro com seus credores.

( ) se refere(m) à capacidade da organização em cumprir seus compromissos a partir de critérios que reproduzam a posição financeira em um determinado período de tempo.

( ) se refere(m) à identificação de alterações estruturais nas demonstrações financeiras ao comparar as proporções existentes entre as diversas contas. As análises reais ou nominais produzirão resultados idênticos nesse caso.

( ) se refere(m) ao diagnóstico dos resultados em função dos recursos disponíveis para operação e investimentos da organização.

A alternativa que melhor expressa a sequência CORRETA dos conceitos, de cima para baixo é:

A Empresa Alfa XXI é uma empresa do ramo alimentício, criada recentemente, que projetou um investimento de capital inicial no valor de R$ 480.000,00 e buscou um financiamento junto às instituições financeiras. A partir das informações da empresa, apresentaram-se as seguintes necessidades:

Os indicadores de desempenho são fundamentais para as análises econômicas e financeiras. Com base nas projeções da empresa, responda à questão.

Considerando que os recursos de terceiros exigem uma remuneração na ordem de 25% e que os sócios desejam uma remuneração mínima de seu capital na ordem de 18,62%, em 2020, a rentabilidade do ativo total em 2020 deverá ser:

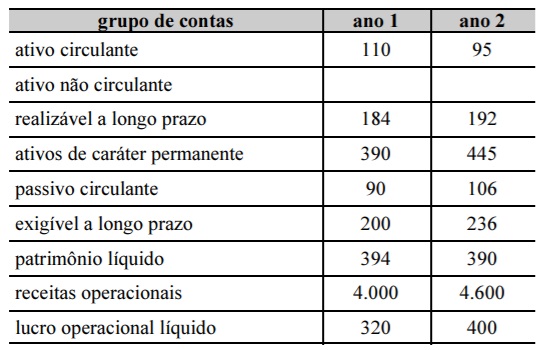

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

A rentabilidade dos recursos próprios piorou do ano 1 para o ano 2.

No que tange à análise econômica e financeira de uma demonstração contábil, com base no Balanço Patrimonial em 31 de dezembro de 2013, bem como na Demonstração do Resultado daquele exercício, como a seguir demonstrados, responda à questão. Note que os índices deverão ser demonstrados até a segunda casa decimal.

Em relação a essa análise, é correto afirmar:

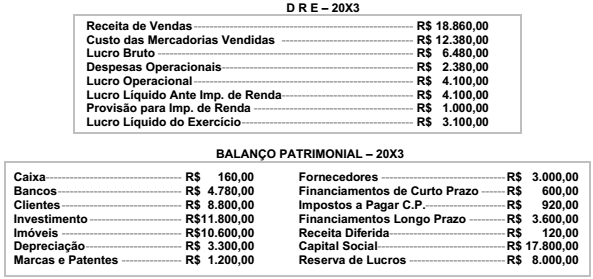

Considere os seguintes dados do D.R.E e do Balanço Patrimonial no exercício 20X3.

Assinale a alternativa que apresenta o retorno sobre o investimento, a margem operacional e o retorno sobre o

Patrimônio Líquido.

Sobre a elaboração do orçamento de caixa, considere as seguintes finalidades:

1. Indicar o excesso ou a insuficiência de disponibilidades.

2. Indicar a necessidade de empréstimos ou a disponibilidade de fundos para investimento temporário.

3. Permitir a coordenação dos recursos financeiros em relação a (1) capital de giro total, (2) vendas, (3) investimentos e (4) capital de terceiros.

4. Estabelecer bases sólidas para a política de crédito.

São finalidades da elaboração do orçamento de caixa: