Questões de Concurso

Sobre análise por índices em análise de balanços

Foram encontradas 2.657 questões

A análise das demonstrações contábeis busca verificar a situação econômica, patrimonial e financeira da empresa. Em relação aos índices de liquidez, relacione os índices da primeira coluna de acordo com o descrito na segunda coluna.

1ª COLUNA

1 – Índice de Liquidez Geral

2 - Índice de Liquidez Corrente

3 - Índice de Liquidez Seca

4 - Índice de Liquidez Imediata

2ª COLUNA

( ) Demonstra o total de obrigações no Passivo Circulante que podem ser liquidadas pela empresa de forma imediata.

( ) Demonstra o total de dívidas no Passivo Circulante que podem ser liquidadas com os recursos do Ativo Circulante.

( ) Demonstra o total de dívidas no Passivo Circulante que podem ser liquidadas com os recursos do Ativo Circulante, excluindo os estoques e as despesas antecipadas, caso haja.

( ) Demonstra o total do Ativo Circulante e não Circulante existente para todas as dívidas da empresa existentes no Passivo Circulante e não Circulante.

Qual a sequência correta, de cima para baixo, de acordo com a

definição de cada um dos índices?

Relacione a primeira (superior) com a segunda (inferior) coluna:

A. Índice de liquidez imediata

B. Índice de liquidez corrente

C. Índice de liquidez seca

D. Índice de liquidez geral

( ) indica a liquidez econômica de curto prazo para as obrigações no circulante.

( ) indica a liquidez econômica a longo prazo.

( ) indica a capacidade de pagamento imediato das obrigações no circulante.

( ) indica a liquidez econômica a curto prazo, considerando o disponível e os créditos realizáveis a curto prazo.

A alternativa correta é:

Ao solicitar o balancete da empresa Lisada Ltda., ela encontrou a seguinte situação:

LISADA LTDA - BALANCETE R$

DESPESAS ANTECIPADAS 3.000

INTANGÍVEL 9.000

APLICAÇÕES FINANCEIRAS 11.000

SALARIOS E ENCARGOS SOCIAIS A PAGAR 12.000

PROVISÃO PARA AJUSTE DE REALIZAÇÃO DE ESTOQUES 13.000

DEPOSITOS JUDICIAIS 16.000

RESERVAS DE LUCRO 16.000

ESTOQUE DE MATÉRIA PRIMA 17.000

CONTAS A PAGAR 23.000

EMPRÉSTIMOS DE LONGO PRAZO 25.000

EMPRÉSTIMOS DE CURTO PRAZO 27.000

CAPITAL SOCIAL 31.000

CONTAS A RECEBER 31.000

CAIXA E BANCOS 31.000

AJUSTE DE AVALIAÇÃO PATRIMONIAL 33.000

ADIANTAMENTO A FORNECEDORES 34.000

IMOBILIZADO 34.000

ESTOQUE DE PRODUTOS ACABADOS 34.000

INVESTIMENTOS EM COLIGADAS 35.000

IMPOSTOS A RECOLHER 43.000

EMPRESTIMOS CONCEDIDOS A DIRETORES 48.000

A partir desses dados, qual o Índice de Liquidez Seca?

Observe a seguir os dados de das Empresas X e S.

Empresas Valor total de vendas Lucros registrados Ativo

Empresa X R$12.000,00 R$3.800,00 R$23.000,00

Empresa S R$15.000,00 R$4.800,00 R$29.000,00

Diante das informações, assinale a alternativa que apresenta CORRETAMENTE a melhor opção de compra.

Ativo Circulante Passivo Circulante

Caixa R$1.000,00 Salários R$12.000,00

Bancos R$1.500,00 Fornecedores R$ 1.500,00

Contas a receber R$2.000,00 Duplicatas R$ 2.000,00

Estoques R$3.500,00 Empréstimos 30 dias R$11.000,00

Assinale a alternativa que apresenta CORRETAMENTE a sua liquidez seca e sua liquidez corrente respectivamente.

Com relação ao perfil de endividamento da CIA.XYZ, é correto afirmar que a empresa, de 2005 para 2006,

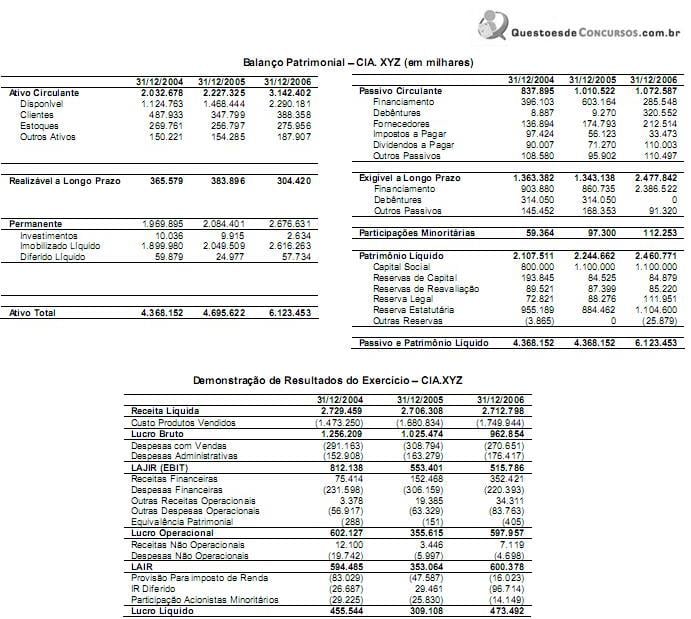

I. aumentou a participação de dívidas de longo prazo em relação ao endividamento total.

II. reduziu a participação de dívidas de longo prazo em relação ao endividamento total.

III. aumentou a participação de dívidas de curto prazo em relação ao endividamento total.

Está correto o que se afirma APENAS em