Questões de Concurso

Sobre análise das demonstrações contábeis em análise de balanços

Foram encontradas 595 questões

Com referência às análises horizontal e vertical, a tendências e a grupos de comparação, julgue o item a seguir.

A comparação feita durante a análise de balanços apresenta-se

de duas formas: análise temporal e análise inter-empresarial.

Enquanto a primeira compreende a tendência apresentada pelos

indicadores de desempenho e não limita a avaliação a resultado

restrito a um único período, a segunda relaciona o desempenho

de uma empresa com o setor de atividade e o mercado em

geral.

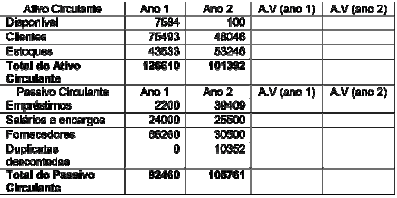

As estruturas do ativo circulante e passivo circulante seguem na tabela abaixo:

Com base apenas nos dados do exercício analise as assertivas.

I. A estrutura das contas do ativo circulante apresenta uma piora significativa de um período para o outro, pois se percebe, principalmente, que há uma brusca queda na representatividade da conta “clientes", passando de 24,07% para 15,32% do ativo total, e, também do “disponível", de 2,41% para 0,032% em relação ao total do ativo; além disso, há uma modificação na participação dos “estoques" que aumenta em mais de 3% para o segundo período.

II. A conta “estoque" representava, no primeiro período, 13,9% do total do ativo e passou a representar 16,95% para o segundo período; enquanto a conta “fornecedores" que representava 21,13% do passivo total passou a representar 9,72%, o que indica, ao associar com a análise da conta “clientes", uma queda nas vendas.

III. Os resultados da Análise Vertical para as contas “Disponível", “Empréstimos" e “Duplicatas descontadas" - que passaram a representar, no segundo período, 0,032 % do ativo total; 12,57% e 3,30% do total do passivo, respectivamente - indicam uma substancial perda de capital de giro, que possivelmente esteja associada com a redução do giro dos estoques, o que irá resultar em um aumento significativo das despesas financeiras que será confirmado no Demonstrativo do Resultado do Exercício (DRE).

Assinale a alternativa em que toda(s) a(s) assertiva(s) está(ão) CORRETAS:

I. Análise Vertical.

II. Análise Horizontal.

III. Indicadores de Liquidez.

IV. Indicadores de Rentabilidade.

V. Indicadores de Endividamento e Estrutura.

( ) se refere(m) ao diagnóstico em intervalos sequenciais de tempo identificando variações reais, quando expresso(s) em valores com mesma capacidade de compra. A evolução é obtida a partir da comparação de um determinado período em relação a uma data base.

( ) se refere(m) à identificação da composição das fontes passivas de recursos da organização identificando o grau de comprometimento financeiro com seus credores.

( ) se refere(m) à capacidade da organização em cumprir seus compromissos a partir de critérios que reproduzam a posição financeira em um determinado período de tempo.

( ) se refere(m) à identificação de alterações estruturais nas demonstrações financeiras ao comparar as proporções existentes entre as diversas contas. As análises reais ou nominais produzirão resultados idênticos nesse caso.

( ) se refere(m) ao diagnóstico dos resultados em função dos recursos disponíveis para operação e investimentos da organização.

A alternativa que melhor expressa a sequência CORRETA dos conceitos, de cima para baixo é:

I. A classificação dos índices pela empresa pode ser como ótimo, bom, satisfatório ou deficiente, ao compará-los com os índices de outras empresas do mesmo ramo ou porte.

II. A Liquidez Geral é calculada por meio de Ativo circulante ÷ Passivo circulante.

III. A rentabilidade é calculada com base no Slado Médio de Fornecedores x Compras Brutas.

IV. Quando o valor do item correspondente no exercício-base for nulo, número-índice não pode ser calculado pela forma proposta, pois os números são divisíveis pelo número zero.

Pode-se afirmar que:

A Empresa Alfa XXI é uma empresa do ramo alimentício, criada recentemente, que projetou um investimento de capital inicial no valor de R$ 480.000,00 e buscou um financiamento junto às instituições financeiras. A partir das informações da empresa, apresentaram-se as seguintes necessidades:

Os indicadores de desempenho são fundamentais para as análises econômicas e financeiras. Com base nas projeções da empresa, responda à questão.

O índice de crescimento do

Ativo Total em 2017 em relação a 2014 será:

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

A relação entre as fontes de recursos deteriorou-se do ano 1 para o ano 2.

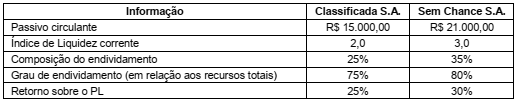

No que tange à análise econômica e financeira de uma demonstração contábil, com base no Balanço Patrimonial em 31 de dezembro de 2013, bem como na Demonstração do Resultado daquele exercício, como a seguir demonstrados, responda à questão. Note que os índices deverão ser demonstrados até a segunda casa decimal.

Considere as seguintes informações obtidas a partir das demonstrações contábeis das empresas Classificada S.A. e Sem Chance S.A:

Com base nessas informações, a

Os dados do Balanço Patrimonial a seguir, levantados em 31/12/20X3, são referência para a questão.

Análise de balanço - consiste no processo de transformação dos dados constantes das demonstrações financeiras em informações úteis aos diversos usuários da informação contábil. (MATARAZZO, Dante C. Análise Financeira de Balancetes – Abordagem Básica e Gerencial. 4ª ed. Editora Atlas. Cap. 1.)

Analise as informações seguintes:

I. Para uma indústria, o conjunto de contas classificado no Ativo circulante compreende: Fornecedores, Caixa, Bancos com Movimento, Estoque.

II. O Ativo Circulante também é conhecido como Capital de Giro.

III. Ativo Permanente é o mesmo que Ativo Total. IV. Um empréstimo obtido com prazo de seis anos será classificado como Realizável a Longo Prazo.

Marque as duas únicas informações que estão corretas.