Questões de Concurso

Comentadas sobre receita pública em administração financeira e orçamentária

Foram encontradas 1.927 questões

Ano: 2014

Banca:

VUNESP

Órgão:

Prefeitura de São José do Rio Preto - SP

Prova:

VUNESP - 2014 - Prefeitura de São José do Rio Preto - SP - Auditor Fiscal Tributário Municipal |

Q493810

Administração Financeira e Orçamentária

Nos últimos anos, a União tem recebido dividendos das empresas que controla para tentar atingir a meta de superávit primário. Esses dividendos são receitas

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481849

Administração Financeira e Orçamentária

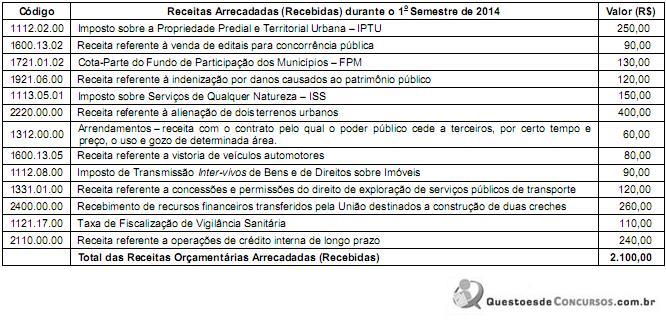

Atenção: Para responder à questão, considere a codificação e classificação das receitas orçamentárias arrecadadas (recebidas) durante o 1° semestre de 2014, por determinada entidade do setor público.

As receitas correntes e de capital totalizam, respectivamente, em reais,

As receitas correntes e de capital totalizam, respectivamente, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481848

Administração Financeira e Orçamentária

Atenção: Para responder à questão, considere a codificação e classificação das receitas orçamentárias arrecadadas

(recebidas) durante o 1° semestre de 2014, por determinada entidade do setor público.

As receitas tributária e de serviços somam, respectivamente, em reais,

As receitas tributária e de serviços somam, respectivamente, em reais,

Q481680

Administração Financeira e Orçamentária

De acordo com as classificações a seguir, marque a alternativa que representa o total das receitas correntes apresentadas:

Receita de serviço: R$ 20.000,00

Receita patrimonial: R$ 50.000,00

Receita tributária: R$ 70.000,00

Receita de operações de crédito: R$ 100.000,00

Receita com alienação de bens móveis: R$ 30.000,00

Receita de serviço: R$ 20.000,00

Receita patrimonial: R$ 50.000,00

Receita tributária: R$ 70.000,00

Receita de operações de crédito: R$ 100.000,00

Receita com alienação de bens móveis: R$ 30.000,00

Ano: 2014

Banca:

VUNESP

Órgão:

PRODEST-ES

Prova:

VUNESP - 2014 - PRODEST-ES - Técnico Organizacional - Área Administrativa |

Q481601

Administração Financeira e Orçamentária

Segundo a Lei n.º 4.320/64, art. 9.º, a receita derivada instituída pelas entidades de direito público, cujo produto destina-se ao custeio de atividades gerais ou específicas exercidas por essas entidades, é chamada de

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480669

Administração Financeira e Orçamentária

Assinale a alternativa INCORRETA sobre o reconhecimento da Receita Pública.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478313

Administração Financeira e Orçamentária

Segundo o Manual de Contabilidade Aplicada ao Setor Público, as Receitas Orçamentárias são disponibilidades de recursos financeiros que ingressam durante o exercício e constituem elemento novo para o patrimônio público. A fim de possibilitar a identificação detalhada dos recursos que ingressam nos cofres públicos, a Receita Orçamentária por Natureza subdivide-se em

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478288

Administração Financeira e Orçamentária

Sobre a Dívida Ativa, marque V para verdadeiro ou F para falso e, em seguida, assinale a alternativa que apresenta a sequência correta.

( ) Quando o Estado lança crédito referente a custas processuais, significa dizer que este se trata de crédito de natureza não tributária.

( ) O crédito de origem tributária inscrito na Dívida Ativa não é protegido pelo sigilo fiscal.

( ) A constituição da Dívida Ativa coincide, necessariamente, com o lançamento do crédito tributário.

( ) Dívida Pública é sinônimo de Dívida Ativa, sendo esta conhecida como crédito em favor da Fazenda Pública, dotada de certeza e liquidez, embora não tenha sido paga na data aprazada.

( ) Quando o Estado lança crédito referente a custas processuais, significa dizer que este se trata de crédito de natureza não tributária.

( ) O crédito de origem tributária inscrito na Dívida Ativa não é protegido pelo sigilo fiscal.

( ) A constituição da Dívida Ativa coincide, necessariamente, com o lançamento do crédito tributário.

( ) Dívida Pública é sinônimo de Dívida Ativa, sendo esta conhecida como crédito em favor da Fazenda Pública, dotada de certeza e liquidez, embora não tenha sido paga na data aprazada.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478287

Administração Financeira e Orçamentária

Assinale a alternativa que apresenta, respectivamente, uma Receita de Capital e uma Receita Corrente.

Ano: 2014

Banca:

CEPERJ

Órgão:

FSC

Prova:

CEPERJ - 2014 - FSC - Técnico de Nível Superior - Administração |

Q477788

Administração Financeira e Orçamentária

São consideradas transferências correntes:

Ano: 2014

Banca:

CEPERJ

Órgão:

FSC

Prova:

CEPERJ - 2014 - FSC - Assistente Técnico Administrativo - Administração |

Q477506

Administração Financeira e Orçamentária

Nos termos da Lei Federal n° 4.320, de 1964, são tipos de receitas tributárias as provenientes de:

Ano: 2014

Banca:

FGV

Órgão:

Prefeitura de Recife - PE

Prova:

FGV - 2014 - Prefeitura de Recife - PE - Auditor do Tesouro Municipal - Prova I |

Q473226

Administração Financeira e Orçamentária

Em relação à previsão e à arrecadação da receita pública, assinale a afirmativa correta.

Ano: 2014

Banca:

CEC

Órgão:

Prefeitura de Piraquara - PR

Prova:

CEC - 2014 - Prefeitura de Piraquara - PR - Contador |

Q469940

Administração Financeira e Orçamentária

As receitas e despesas públicas podem ser Orçamentárias e Extraorçamentárias, e sua execução passa por estágios previstos em lei. A esse respeito, assinale a alternativa INCORRETA.

Q457939

Administração Financeira e Orçamentária

As receitas cujas origens dos ingressos provêm da arrecadação de impostos, taxas e contribuições de melhorias são chamadas:

Ano: 2014

Banca:

FCC

Órgão:

TRT - 13ª Região (PB)

Prova:

FCC - 2014 - TRT - 13ª Região (PB) - Analista Judiciário - Contabilidade |

Q444352

Administração Financeira e Orçamentária

O TRT da 13a Região alienou imóvel que considerou não mais necessário para a realização de suas atividades. A receita advinda dessa operação pode ser aplicada em despesas com

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Qualquer Área de Formação |

Q436661

Administração Financeira e Orçamentária

Julgue o item que se segue, com relação às receitas e às despesas públicas.

A reserva de contingência destina-se ao atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos.

A reserva de contingência destina-se ao atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Qualquer Área de Formação |

Q436660

Administração Financeira e Orçamentária

Julgue o item que se segue, com relação às receitas e às despesas públicas.

Lançamento é um estágio da receita pública que, embora previsto em lei, somente é executado em casos de receitas específicas.

Lançamento é um estágio da receita pública que, embora previsto em lei, somente é executado em casos de receitas específicas.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Qualquer Área de Formação |

Q436656

Administração Financeira e Orçamentária

Com relação às técnicas e procedimentos para elaboração e execução do orçamento público, julgue o item subsequente.

As classificações de receitas correntes intraorçamentárias e de receitas de capital intraorçamentárias têm objetivos distintos da classificação da receita por categoria econômica.

As classificações de receitas correntes intraorçamentárias e de receitas de capital intraorçamentárias têm objetivos distintos da classificação da receita por categoria econômica.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Técnico Administrativo |

Q436517

Administração Financeira e Orçamentária

Acerca do processo orçamentário e da receita e despesa públicas, julgue o item seguinte.

O valor de um imposto vencido e não pago no prazo legal, apuradas a sua liquidez e certeza, poderá ser inscrito na dívida ativa. O mesmo não ocorrerá com um aluguel devido a determinada entidade pública, vencido e não pago no prazo legal.

O valor de um imposto vencido e não pago no prazo legal, apuradas a sua liquidez e certeza, poderá ser inscrito na dívida ativa. O mesmo não ocorrerá com um aluguel devido a determinada entidade pública, vencido e não pago no prazo legal.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Técnico Administrativo |

Q436509

Administração Financeira e Orçamentária

Uma empresa operou com embarcação própria sem as condições técnicas operacionais necessárias, razão por que foi autuada pela ANTAQ, devendo pagar multa de R$ 50 mil.

Considerando essa situação hipotética, julgue o item subsequente, com base nos princípios orçamentários e na receita e despesa públicas.

As multas aplicadas pela ANTAQ no exercício de suas atividades não podem ser classificadas como tributos.

Considerando essa situação hipotética, julgue o item subsequente, com base nos princípios orçamentários e na receita e despesa públicas.

As multas aplicadas pela ANTAQ no exercício de suas atividades não podem ser classificadas como tributos.