Questões de Concurso Sobre administração financeira e orçamentária

Foram encontradas 24.019 questões

Créditos Adicionais: Durante a execução orçamentária, os créditos inicialmente aprovados pela LOA podem revelar-se insuficientes para realização dos programas de trabalho, ou pode ocorrer a necessidade da realização de despesa não autorizada inicialmente. Nessas, a LOA poderá ser alterada no decorrer de sua execução por meio de créditos adicionais que representam despesas não computadas ou insuficientes e apresentam três grupos de créditos distintos: especiais, extraordinários e suplementares.

Sobre esse tema, associe as colunas corretamente.

1. Créditos extraordinários

2. Créditos especiais

3. Créditos suplementares

( ) São créditos destinados a despesas urgentes e imprevistas, como em caso de guerra ou calamidade pública, conforme art. 167 e art. 62 – CF/88.

( ) São créditos cuja vigência é adstrita ao exercício em que forem abertos e destinados a reforço de dotação.

( ) São créditos destinados a despesas, para as quais não haja dotação orçamentária específica, devendo ser autorizados por lei, sendo que sua abertura depende da existência de recursos disponíveis e será precedida de exposição justificada.

( ) São créditos destinados a calamidades públicas, serão abertos por Medida Provisória e por decreto do Poder Executivo, dando imediato conhecimento deles ao Poder Legislativo

( ) São créditos destinados a despesas sem dotação específica, não poderão ter vigência além do exercício em que forem autorizados, salvo se o ato de autorização for promulgado nos últimos quatro meses daquele exercício, caso em que, reaberto nos limites dos seus saldos, poderão ter vigência até o término do exercício financeiro subsequente.

Assinale a alternativa que contém a ordem CORRETA de associação, de cima para baixo.

Da mesma forma que as despesas, as receitas públicas são classificadas sob diversos aspectos. A finalidade é facilitar a compreensão de sua procedência, evidenciar as suas possíveis destinações. As informações a seguir, foram transcritas com base no Manual Técnico do Ministério do Planejamento, Orçamento e Gestão – Secretaria de Orçamento Federal (2016).

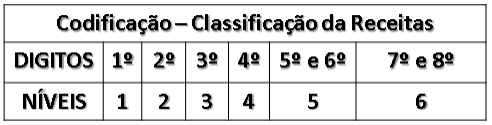

A fim de possibilitar a identificação detalhada dos recursos que ingressam nos cofres públicos, esta codificação é formada por uma sequência numérica de 8 dígitos em 6 níveis. É a CLASSIFICAÇÃO POR NATUREZA DE RECEITA. O § 1o do art. 8° , da Lei no 4.320, de 1964, define que os itens da discriminação da receita, mencionados no art. 11 dessa Lei, serão identificados por números de código decimal. Convencionou-se denominar esse código de natureza de receita.

Assinale a alternativa que contém a ordem CORRETA dos seis níveis, da esquerda para a

direita.

Dadas as afirmativas a respeito dos procedimentos contábeis relativos ao registro das movimentações,

I. O cancelamento de restos a pagar não processados deve ser registrado como receita.

II. A classificação da despesa com material adquirido por encomenda far-se-á levando-se em consideração se houve ou não o fornecimento da mercadoria.

III. A classificação da despesa referente à desapropriação de imóveis para abertura de rua por uma Prefeitura é considerada despesa de capital e, quanto ao grupo de natureza da despesa, poderá ser investimento ou inversão financeira.

verifica-se que está(ão) correta(s)

Dadas as afirmativas quanto à classificação da receita e suas características, tendo como embasamento a legislação orçamentária,

I. Conforme a Lei nº 4.320/64, são consideradas receitas orçamentárias somente as receitas previstas originalmente na Lei Orçamentária Anual – LOA.

II. A Antecipação da Receita Orçamentária constitui operação de crédito do tipo orçamentária, ou seja, empréstimos tomados pelos entes públicos para suprir insuficiências momentâneas de caixa, e são, por essa razão, considerados receitas orçamentárias.

III. A receita constituída de venda de livros e periódicos produzidos por editora de uma universidade pública é considerada receita originária.

IV. O contribuinte, ao pagar o Imposto Sobre Serviços de Qualquer Natureza (ISSQN) à Prefeitura Municipal, está gerando ao município o reconhecimento de uma receita considerada originária, por ser receita de origem desse ente municipal de governo.

verifica-se que está(ão) correta(s)

Siglas Utilizadas:

CTN − Código Tributário Nacional.

ICMS − Imposto sobre operações relativas à circulação de mercadorias e prestações de serviços de transporte interestadual e intermunicipal e de comunicação.

IE − Imposto sobre exportação, para o exterior, de produtos nacionais ou nacionalizados.

IGF − Imposto sobre grandes fortunas.

II − Imposto sobre importação de produtos estrangeiros.

IOF − Imposto sobre operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários.

IPI − Imposto sobre produtos industrializados.

IPTU − Imposto sobre a propriedade predial e territorial urbana.

IPVA − Imposto sobre a propriedade de veículos automotores.

IR − Imposto sobre a renda e proventos de qualquer natureza.

ISS ou ISSQN − Imposto sobre serviços de qualquer natureza.

ITBI − Imposto sobre transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis.

ITCMD ou ITCD ou ICD − Imposto sobre transmissão causa mortis e doação.

ITR − Imposto sobre propriedade territorial rural.

I. A legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações. II. A fidelidade funcional dos agentes da administração, responsáveis por bens e valores públicos. III. O cumprimento do programa de trabalho expresso em termos monetários e em termos de realização de obras e prestação de serviços.

Em relação à Prefeitura Municipal de São Luís do Maranhão e nos termos da Lei no 4.320/1964, sem prejuízo das atribuições do Tribunal de Contas do Estado, o exercício desses controles estabelecidos em I, II e III deve ser feito pelo

A Lei Complementar nº 101, de 4 maio de 2000, ao regulamentar a Responsabilidade na Gestão Fiscal, estabeleceu que o projeto de lei orçamentária anual, elaborado de forma compatível com o plano plurianual, com a lei de diretrizes orçamentárias e com as normas da própria Lei Complementar, será acompanhado do documento a que se refere o parágrafo 6°do Art. 165 da Constituição Federal de 1988, bem como das medidas de compensação a renúncias de receita e aumento de despesas obrigatórias de caráter continuado.

Assinale a alternativa que apresenta, corretamente, o documento citado no parágrafo 6° do Art. 165 da Constituição Federal de 1988.

Como se denomina a área da administração que trata dos assuntos relacionados às operações de fluxo de caixa, transações financeiras, operações de crédito, pagamento?

Assinale a alternativa que responde CORRETAMENTE à questão acima.