Questões de Concurso Sobre administração financeira e orçamentária

Foram encontradas 24.041 questões

Ano: 2024

Banca:

IDHTEC

Órgão:

Câmara de Itapissuma - PE

Prova:

IDHTEC - 2024 - Câmara de Itapissuma - PE - Assessor Contábil |

Q2380546

Administração Financeira e Orçamentária

Com relação às despesas e receitas, assinale a alternativa que

não corresponde a despesas correntes:

Ano: 2024

Banca:

IDHTEC

Órgão:

Câmara de Itapissuma - PE

Prova:

IDHTEC - 2024 - Câmara de Itapissuma - PE - Assessor Contábil |

Q2380545

Administração Financeira e Orçamentária

Com relação à lei orçamentária e às autorizações ao poder executivo, assinale a alternativa incorreta:

Ano: 2024

Banca:

IDHTEC

Órgão:

Câmara de Itapissuma - PE

Prova:

IDHTEC - 2024 - Câmara de Itapissuma - PE - Assessor Contábil |

Q2380544

Administração Financeira e Orçamentária

Com relação à lei orçamentária analise as proposições a seguir:

I. Todas as receitas constarão da Lei Orçamentária pelos seus totais, sendo permitidas deduções

II. Toda despesa constará da Lei Orçamentária pelos seus totais

III. As cotas de receitas que uma entidade pública deva transferir a outra serão incluídas como despesa no orçamento da entidade pagante

Assinale a alternativa correta:

I. Todas as receitas constarão da Lei Orçamentária pelos seus totais, sendo permitidas deduções

II. Toda despesa constará da Lei Orçamentária pelos seus totais

III. As cotas de receitas que uma entidade pública deva transferir a outra serão incluídas como despesa no orçamento da entidade pagante

Assinale a alternativa correta:

Ano: 2024

Banca:

IDHTEC

Órgão:

Câmara de Itapissuma - PE

Prova:

IDHTEC - 2024 - Câmara de Itapissuma - PE - Assessor Contábil |

Q2380543

Administração Financeira e Orçamentária

Com relação à lei orçamentária analise as proposições a seguir:

I. A Lei de Orçamento deve compreender todas as despesas próprias dos órgãos do Governo e da administração centralizada

II. A Lei de Orçamento não consignará dotações globais destinadas a atender indiferentemente a despesas de pessoal, material, serviços de terceiros, transferências ou quaisquer outras, ressalvado o disposto no artigo 20 da lei 4.320/64 e seu parágrafo único.

III. A Lei de Orçamento deve compreender as despesas que por meio dos órgãos do Governo e da administração pública se devam realizar

Assinale a alternativa correta:

I. A Lei de Orçamento deve compreender todas as despesas próprias dos órgãos do Governo e da administração centralizada

II. A Lei de Orçamento não consignará dotações globais destinadas a atender indiferentemente a despesas de pessoal, material, serviços de terceiros, transferências ou quaisquer outras, ressalvado o disposto no artigo 20 da lei 4.320/64 e seu parágrafo único.

III. A Lei de Orçamento deve compreender as despesas que por meio dos órgãos do Governo e da administração pública se devam realizar

Assinale a alternativa correta:

Ano: 2024

Banca:

IDHTEC

Órgão:

Câmara de Itapissuma - PE

Prova:

IDHTEC - 2024 - Câmara de Itapissuma - PE - Assessor Contábil |

Q2380541

Administração Financeira e Orçamentária

Não integra lei de orçamento dos entes públicos:

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Gestão e Logística |

Q2380492

Administração Financeira e Orçamentária

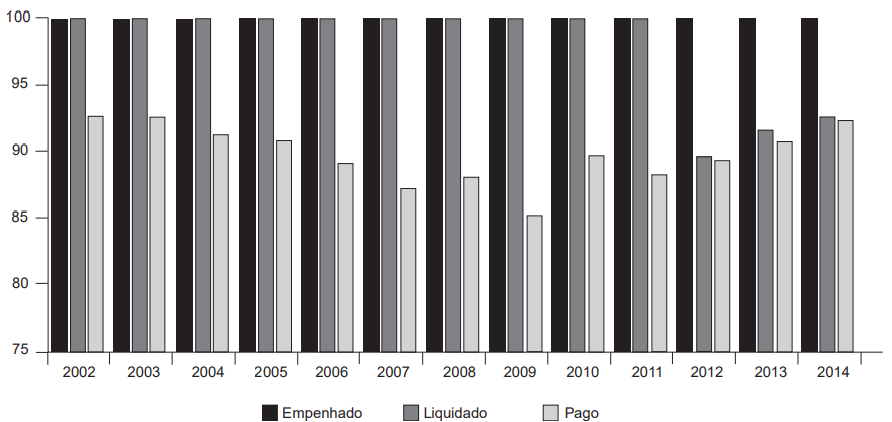

Considere o gráfico a seguir, que ilustra, em dados percentuais, a execução orçamentária do Ministério da Saúde em

Ações e Serviços Públicos de Saúde no período de 2002-2014.

VIEIRA, F.S.; PIOLA, S.F. Restos a pagar de despesas com ações e serviços públicos de saúde da união: impactos para o financiamento federal do sistema único de saúde e para a elaboraçãoo das contas de saúde. Brasília, DF: Ipea, 2016. p. 25 (Texto para discussão, n. 2225.) Disponível em: https://repositorio.ipea.gov.br/bitstream/11058/6975/1/td_2225.pdf. Acesso em: 9 jan. 2024. Adaptado.

A análise das informações ilustradas no gráfico possibilita constatar o seguinte:

VIEIRA, F.S.; PIOLA, S.F. Restos a pagar de despesas com ações e serviços públicos de saúde da união: impactos para o financiamento federal do sistema único de saúde e para a elaboraçãoo das contas de saúde. Brasília, DF: Ipea, 2016. p. 25 (Texto para discussão, n. 2225.) Disponível em: https://repositorio.ipea.gov.br/bitstream/11058/6975/1/td_2225.pdf. Acesso em: 9 jan. 2024. Adaptado.

A análise das informações ilustradas no gráfico possibilita constatar o seguinte:

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Gestão e Logística |

Q2380491

Administração Financeira e Orçamentária

As operações e consultas no Sistema Integrado de Administração Financeira do Governo Federal (SIAFI) têm parâmetros

e protocolos padronizados para viabilizar o acesso aos diversos usuários do sistema. No formulário GEROP - Gerenciar

Ordens de Pagamento do item “Contas a Pagar e a Receber” do SIAFI, é possível fazer uma consulta ao status de uma

ordem de pagamento.

Nessa consulta,

Nessa consulta,

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Gestão e Logística |

Q2380487

Administração Financeira e Orçamentária

No plano de desenvolvimento institucional de uma entidade pública, um dos objetivos estratégicos aprovados

referia-se à adoção de sistema de informação de custos

que pudesse subsidiar o processo de elaboração dos orçamentos da entidade para cada exercício, de forma a

aperfeiçoar a alocação dos recursos disponíveis.

À luz desse objetivo, na perspectiva do sistema de custeio, medidas que podem ser adotadas se referem aos custos

À luz desse objetivo, na perspectiva do sistema de custeio, medidas que podem ser adotadas se referem aos custos

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Gestão e Logística |

Q2380485

Administração Financeira e Orçamentária

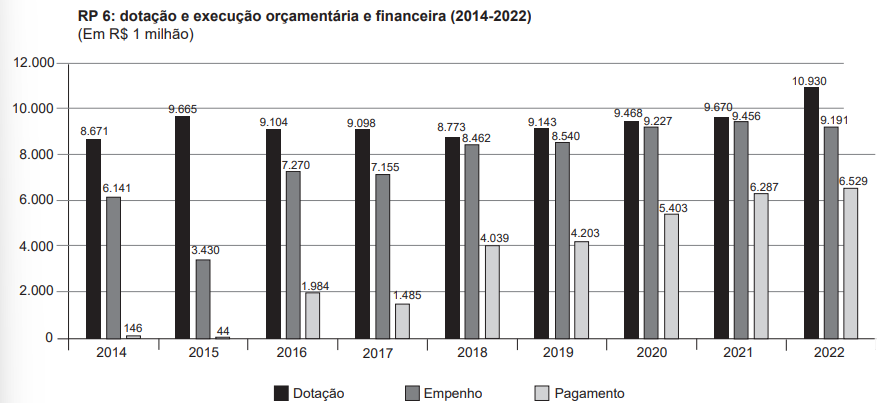

O gráfico a seguir apresenta informações sobre a autorização, o empenho e o pagamento de programações de despesas

por meio de emendas parlamentares individuais ao orçamento federal nos períodos indicados:

BASSI, C. M. Orçamento secreto: discutindo as consequências do caráter impositivo às emendas parlamentares do relator-geral. Brasília, DF: Ipea, 2023. (Nota Técnica Diset. n. 105). p.6. Disponível em: https://repositorio.ipea.gov.br/bitstream/11058/11729/1/ NT_105_Diset_Orcameto_Secreto.pdf. Acesso em: 9 jan. 2023. Adaptado.

A análise das informações do gráfico, à luz das disposições constitucionais sobre emendas parlamentares ao orçamento, permite afirmar o seguinte:

BASSI, C. M. Orçamento secreto: discutindo as consequências do caráter impositivo às emendas parlamentares do relator-geral. Brasília, DF: Ipea, 2023. (Nota Técnica Diset. n. 105). p.6. Disponível em: https://repositorio.ipea.gov.br/bitstream/11058/11729/1/ NT_105_Diset_Orcameto_Secreto.pdf. Acesso em: 9 jan. 2023. Adaptado.

A análise das informações do gráfico, à luz das disposições constitucionais sobre emendas parlamentares ao orçamento, permite afirmar o seguinte:

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Gestão e Logística |

Q2380484

Administração Financeira e Orçamentária

Nos processos de elaboração dos instrumentos orçamentários faz-se mister a identificação dos projetos plurianuais (de

grande vulto) no PPA, e também uma série de normas que impõem restrições às chamadas programações genéricas, sem

beneficiário definido (em especial no caso de transferências voluntárias). Ou seja, é preciso discriminar o local onde as

ações serão promovidas, notadamente os investimentos públicos.

Essa orientação para o processo de elaboração dos instrumentos orçamentários está relacionada ao princípio do(a)

Essa orientação para o processo de elaboração dos instrumentos orçamentários está relacionada ao princípio do(a)

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Gestão e Logística |

Q2380483

Administração Financeira e Orçamentária

Um servidor de um ente público recebeu um suprimento

de fundos no valor de R$ 4.000,00, no início do mês de

outubro de 20x3 para atender despesas que exigem pronto pagamento em viagens a serviço programadas até 15

de dezembro daquele exercício. Em janeiro do exercício

seguinte, o servidor apresentou a prestação de contas,

com devolução de R$ 1.000,00, que não foram aplicados.

À luz dessa situação hipotética e das disposições legais e normativas acerca de suprimento de fundos, a contabilização da devolução do valor não aplicado

À luz dessa situação hipotética e das disposições legais e normativas acerca de suprimento de fundos, a contabilização da devolução do valor não aplicado

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Gestão e Logística |

Q2380482

Administração Financeira e Orçamentária

No dia 23 de janeiro de 2023, um ente público divulgou a

sua programação financeira e seu cronograma de execução mensal de desembolso, com metas bimestrais de arrecadação. Após o fechamento do sexto bimestre do exercício, foi avaliado que a realização da receita até aquele

período poderia não comportar o cumprimento da meta

de resultado primário estabelecida no Anexo de Metas

Fiscais. Segundo as disposições legais, o ente promoveu

limitação de empenho e movimentação financeira. No bimestre seguinte, as metas de arrecadação foram restabelecidas em um percentual de 30% de recomposição.

Diante disso, a legislação dispõe que

Diante disso, a legislação dispõe que

Ano: 2024

Banca:

IDHTEC

Órgão:

Câmara de Itapissuma - PE

Prova:

IDHTEC - 2024 - Câmara de Itapissuma - PE - Controlador Interno |

Q2380267

Administração Financeira e Orçamentária

Acerca da Lei Orçamentária Anual, não se pode afirmar:

Ano: 2024

Banca:

IDHTEC

Órgão:

Câmara de Itapissuma - PE

Prova:

IDHTEC - 2024 - Câmara de Itapissuma - PE - Controlador Interno |

Q2380265

Administração Financeira e Orçamentária

A Constituição Federal estabelece uma série de vedações no

tocante aos orçamentos públicos. Dentre tais vedações está

incorreto o que se afirma em:

Ano: 2024

Banca:

IDHTEC

Órgão:

Câmara de Itapissuma - PE

Prova:

IDHTEC - 2024 - Câmara de Itapissuma - PE - Controlador Interno |

Q2380264

Administração Financeira e Orçamentária

Sobre restos a pagar é correto afirmar, exceto:

Ano: 2024

Banca:

IDHTEC

Órgão:

Câmara de Itapissuma - PE

Prova:

IDHTEC - 2024 - Câmara de Itapissuma - PE - Controlador Interno |

Q2380263

Administração Financeira e Orçamentária

Sobre os créditos extraordinários, é incorreto afirmar:

Ano: 2024

Banca:

IDHTEC

Órgão:

Câmara de Itapissuma - PE

Prova:

IDHTEC - 2024 - Câmara de Itapissuma - PE - Controlador Interno |

Q2380262

Administração Financeira e Orçamentária

A fase de lançamento da receita pública consiste em:

Ano: 2024

Banca:

IDHTEC

Órgão:

Câmara de Itapissuma - PE

Prova:

IDHTEC - 2024 - Câmara de Itapissuma - PE - Controlador Interno |

Q2380261

Administração Financeira e Orçamentária

O Município “X” alienou determinado bem. Essa receita

proveniente da alienação do bem deve ingressar no seu orçamento

como sendo de qual natureza?

Ano: 2024

Banca:

FUNATEC

Órgão:

Prefeitura de Tucuruí - PA

Prova:

FUNATEC - 2024 - Prefeitura de Tucuruí - PA - Contador |

Q2378274

Administração Financeira e Orçamentária

São créditos adicionais as autorizações de despesas não

computadas ou insuficientemente dotadas na Lei de

Orçamento. Assinale corretamente o crédito adicional que

é destinado a despesas para as quais não haja dotação

orçamentária específica.

Ano: 2024

Banca:

FUNATEC

Órgão:

Prefeitura de Tucuruí - PA

Prova:

FUNATEC - 2024 - Prefeitura de Tucuruí - PA - Contador |

Q2378270

Administração Financeira e Orçamentária

No exercício de 2022 uma entidade pública empenhou

100% de uma determinada despesa pública, conseguiu

liquidar 80% dessa despesa durante o exercício, pagou

50% do valor liquidado ainda em 2022. Assinale a

assertiva que representa o percentual dessa despesa que

será inscrito em restos a pagar processado.