Questões de Concurso

Sobre despesa pública em administração financeira e orçamentária

Foram encontradas 3.306 questões

Ano: 2010

Banca:

FCC

Órgão:

MPE-RN

Prova:

FCC - 2010 - MPE-RN - Analista de Tecnologia da Informação - Suporte Técnico |

Q51783

Administração Financeira e Orçamentária

A codificação que compõe a Classificação da Despesa pública que tem por finalidade identificar os objetivos de gastos, denomina-se

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45624

Administração Financeira e Orçamentária

Os créditos adicionais especiais

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45620

Administração Financeira e Orçamentária

É um tipo de despesa extraorçamentária:

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45618

Administração Financeira e Orçamentária

Na classificação funcional da despesa, o instrumento de ação governamental que é utilizado para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, necessárias à manutenção da referida ação, é denominado

Ano: 2010

Banca:

ESAF

Órgão:

MPO

Provas:

ESAF - 2010 - MPOG - Analista de Planejamento e Orçamento - Planejamento e Orçamento - Prova 2

|

ESAF - 2010 - MPOG - Analista de Planejamento e Orçamento - Tecnologia da Informação - Prova 2 |

Q45286

Administração Financeira e Orçamentária

A respeito da estruturação do orçamento no Brasil, é correto afi rmar, exceto:

Ano: 2010

Banca:

ESAF

Órgão:

MPO

Provas:

ESAF - 2010 - MPOG - Analista de Planejamento e Orçamento - Planejamento e Orçamento - Prova 2

|

ESAF - 2010 - MPOG - Analista de Planejamento e Orçamento - Tecnologia da Informação - Prova 2 |

Q45282

Administração Financeira e Orçamentária

Assinale a opção em que a despesa realizada não pode ser classifi cada como despesa corrente, segundo dispõe as normas de classifi cação da despesa no âmbito federal.

Ano: 2010

Banca:

ESAF

Órgão:

MPO

Provas:

ESAF - 2010 - MPOG - Analista de Planejamento e Orçamento - Planejamento e Orçamento - Prova 2

|

ESAF - 2010 - MPOG - Analista de Planejamento e Orçamento - Tecnologia da Informação - Prova 2 |

Q45280

Administração Financeira e Orçamentária

A respeito da programação qualitativa do orçamento, é correto afi rmar:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2010 - TRE-MT - Analista Judiciário - Área Administrativa |

Q44616

Administração Financeira e Orçamentária

Os gastos públicos definidos como inversão financeira incluem

Q44489

Administração Financeira e Orçamentária

Texto associado

No que diz respeito aos processos participativos de gestão

pública, julgue os itens subsequentes.

pública, julgue os itens subsequentes.

O funcionamento do Conselho de Gestão Fiscal, previsto na LRF, permitirá a participação de entidades técnicas da sociedade em matéria orçamentária pública, com vistas à melhoria da eficiência na arrecadação das receitas e na alocação e execução das despesas.

Q44101

Administração Financeira e Orçamentária

Os créditos adicionais são autorizações concedidas ao chefe de Poder para que ele realize despesas além (ou de forma diferente) do que estava previsto no orçamento. Na prática, corresponde a uma autorização concedida pelo Poder Legislativo ao Poder Executivo. É necessário que essa autorização seja concedida por meio de lei, uma vez que o orçamento no Brasil é uma lei (LOA) e, para modificá-la, é preciso outra lei. Nesse diapasão, caso o Poder Executivo arrecade um valor maior do que o previsto (superávit na arrecadação), solicitará que o orçamento seja alterado, aumentando-se o poder de gasto. Assim, encaminhará ao Parlamento um projeto de lei pleiteando autorização para gastar um valor a maior em determinado programa de trabalho. Uma vez que a iniciativa no processo orçamentário compete ao Poder Executivo, somente ele poderá fazer esse encaminhamento. Ou seja, caso outro chefe de Poder (Judiciário ou Ministério Público) queira aumentar seu poder de gasto, deverá negociar sua solicitação com o Executivo. De acordo com a Lei 4.320/1964, os créditos adicionais compreendem três espécies, que alteram os valores originais constantes na LOA (créditos ordinários). A espécie que se destina a atender programas de trabalhos novos, que não estavam inicialmente previstos no orçamento, como, por exemplo, a criação de um novo órgão, pode ser definida como

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Técnico Judiciário - Contabilidade |

Q43911

Administração Financeira e Orçamentária

Em relação às Despesas de Exercícios Anteriores, é correto afirmar:

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Técnico Judiciário - Contabilidade |

Q43910

Administração Financeira e Orçamentária

Os suprimentos de fundos

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Técnico Judiciário - Contabilidade |

Q43906

Administração Financeira e Orçamentária

Os créditos adicionais suplementares

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Técnico Judiciário - Contabilidade |

Q43903

Administração Financeira e Orçamentária

O empenho é o estágio da despesa pública em que

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Técnico Judiciário - Contabilidade |

Q43902

Administração Financeira e Orçamentária

É exemplo de despesa extraorçamentária:

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Provas:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas

|

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q43260

Administração Financeira e Orçamentária

A Lei nº 4.320/64 disciplina os créditos adicionais. Sobre este assunto é correto afirmar que

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Prova:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas |

Q42647

Administração Financeira e Orçamentária

A aquisição de imóveis, ou de bens de capital já em utilização, é classificada como despesa

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Provas:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas

|

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q42614

Administração Financeira e Orçamentária

As dotações previstas na LOA são chamadas de créditos orçamentários. Entretanto, durante a execução do orçamento, podem surgir necessidades que não estavam previstas inicialmente. Nesse caso, o Poder Público pode utilizar os créditos adicionais, que são autorizações de despesa não computadas ou insuficientemente dotadas na LOA. Os créditos adicionais classificados como suplementares e especiais podem

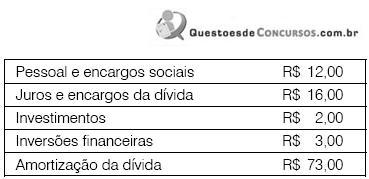

Q41450

Administração Financeira e Orçamentária

Considere o seguinte demonstrativo financeiro hipotético:

Com base nesses dados, assinale o valor correto do total das despesas de capital.

Com base nesses dados, assinale o valor correto do total das despesas de capital.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INCA

Prova:

CESPE - 2010 - INCA - Assistente em Ciência e Tecnologia - Apoio Técnico Administrativo Parte II |

Q40733

Administração Financeira e Orçamentária

Texto associado

A respeito da administração financeira, julgue os itens que se seguem.

As despesas administrativas em geral de um hospital podem ser classificadas como despesas fixas.