Questões de Concurso

Comentadas sobre classificação da receita orçamentária em afo em administração financeira e orçamentária

Foram encontradas 1.254 questões

Tendo como referência a legislação e as práticas da administração orçamentária e financeira, julgue o item.

Ingressos extraorçamentários são aqueles que

representam apenas entradas compensatórias, isto é,

são os que não envolvem circulação financeira.

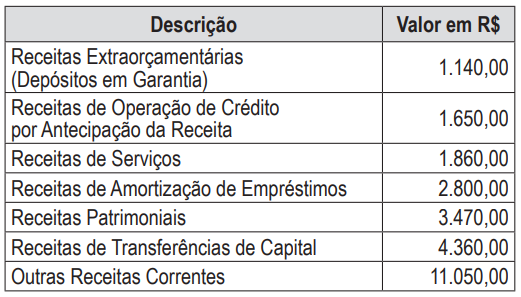

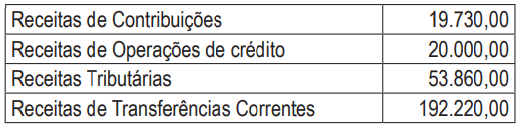

Os dados apresentados na tabela a seguir foram produzidos pelo sistema de contabilidade de uma entidade pública, relativos ao exercício de 2017, com valores expressos em milhares de reais:

Considere ainda as seguintes informações adicionais:

• Das receitas arrecadadas, R$ 61.500,00 são destinadas a transferências constitucionais obrigatórias. • Das contribuições recebidas, R$ 11.000,00 são destinadas ao Plano de Seguridade dos Servidores. • Dos depósitos em garantia recebidos, R$ 750,00 foram devolvidos. • Conforme determinação legal, R$ 6.900,00 devem ser destinados para Custeio de Pensões Militares. • O repasse a título de Compensações Financeiras entre Regimes Previdenciários foi de R$ 5.350,00.

Para fins de apuração e controle dos limites fiscais definidos na Lei de Responsabilidade Fiscal

(LRF), a partir das informações fornecidas, a Receita Corrente Líquida no exercício de 2017, totalizou:

Acerca de execução orçamentária e financeira, julgue o item.

A amortização de empréstimo anteriormente concedido

por um ente constitui para esse ente uma receita de

capital.

A respeito das técnicas orçamentárias, julgue o item que se segue.

A receita pública é classificada, quanto à categoria

econômica, em impostos, taxas e contribuições.

Atenção: Para responder a questão utilize as informações abaixo.

As seguintes informações sobre as receitas de um determinado ente público estadual, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade:

- Arrecadação de R$ 900.000.000,00 referentes ao valor principal de Impostos.

- Arrecadação de R$ 80.000,00 referentes ao valor de multas e juros de Impostos.

- Obtenção de R$ 75.000.000,00 referentes a Operações de Crédito por Antecipação de Receita Orçamentária.

- Obtenção de R$ 52.800.000,00 referentes a Operações de Crédito de longo prazo.

- Arrecadação de R$ 47.000.000,00 referentes ao valor principal de Contribuições Sociais.

- Arrecadação de R$ 1.600.000,00 referentes ao valor principal de Taxas pelo Exercício do Poder de Polícia.

- Arrecadação de R$ 800.000,00 referentes a Transferências de Capital.

- Arrecadação de R$ 200.000,00 referentes ao valor principal de Cessão do Direito de Operacionalização de Pagamentos.

- Alienação de Bens Móveis, à vista, por R$ 40.000,00, cujo resultado com a venda foi igual a zero.

- Arrecadação de R$ 25.000,00 referentes ao valor principal da Exploração do Patrimônio Imobiliário do Estado.

Informações adicionais referentes ao exercício financeiro de 2017:

- Parcelas entregues aos municípios por determinação constitucional: R$ 200.000.000,00.

- Contribuição dos servidores estaduais para o custeio do seu sistema de previdência e assistência social: R$ 15.000.000,00.

- Não houve receitas provenientes da compensação financeira citada no § 9º do artigo 201 da Constituição Federal de 1988.

- Não houve valores pagos e recebidos em decorrência da Lei Complementar nº 87, de 13 de setembro de 1996, e do fundo

previsto pelo artigo 60 do Ato das Disposições Constitucionais Transitórias.

Acerca da receita e da despesa públicas, bem como de dispositivos da Lei de Responsabilidade Fiscal, julgue o item que se segue.

Havendo a necessidade de que um órgão público classifique

determinada receita de acordo com o acontecimento real que

tenha ocasionado o ingresso nos cofres públicos, ele deverá

utilizar a classificação orçamentária por natureza da receita.