Questões de Concurso

Sobre classificação da despesa orçamentária em afo em administração financeira e orçamentária

Foram encontradas 1.117 questões

Q317469

Administração Financeira e Orçamentária

Considerando a classificação legal da despesa orçamentária, correlacione os itens a seguir.

A sequência CORRETA é:

A sequência CORRETA é:

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2011 - TCU - Auditor Federal de Controle Externo - Auditoria Governamental - Específicos |

Q285207

Administração Financeira e Orçamentária

Tendo em vista que, para atingir seus objetivos, o orçamento deve recorrer a determinadas técnicas de classificação das receitas e despesas, bem como percorrer um rito de elaboração, discussão, aprovação e execução bem delimitado, julgue os itens seguintes, a respeito desse tema.

A despesa orçamentária não efetiva é definida como aquela que, no momento da sua realização, não reduz a situação líquida patrimonial da entidade e constitui fato contábil permutativo.

A despesa orçamentária não efetiva é definida como aquela que, no momento da sua realização, não reduz a situação líquida patrimonial da entidade e constitui fato contábil permutativo.

Ano: 2011

Banca:

FCC

Órgão:

TCE-PR

Provas:

FCC - 2011 - TCE-PR - Analista de Controle - Informática

|

FCC - 2011 - TCE-PR - Analista de Controle - Jurídica |

FCC - 2011 - TCE-PR - Analista de Controle - Administrativa |

Q214392

Administração Financeira e Orçamentária

Considere:

Com base no quadro acima, podem ser classificados como receita e despesa de capital, respectivamente, os itens

Com base no quadro acima, podem ser classificados como receita e despesa de capital, respectivamente, os itens

Q214017

Administração Financeira e Orçamentária

A questão refere-se a Direito Financeiro.

A despesa com pessoal é classificada pela Lei nº 4.320/64 como despesa

A despesa com pessoal é classificada pela Lei nº 4.320/64 como despesa

Ano: 2011

Banca:

FCC

Órgão:

TCE-PR

Provas:

FCC - 2011 - TCE-PR - Analista de Controle - Atuarial

|

FCC - 2011 - TCE-PR - Analista de Controle - Contábil |

FCC - 2011 - TCE-PR - Analista de Controle - Econômica |

FCC - 2011 - TCE-PR - Analista de Controle - Engenharia Civil |

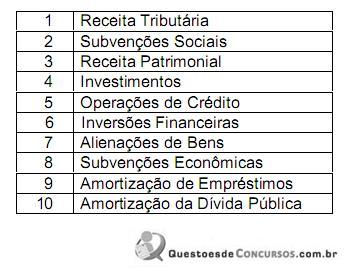

Q213948

Administração Financeira e Orçamentária

Considere:

1 Receita Tributária

2 Subvenções Sociais

3 Receita Patrimonial

4 Investimentos

5 Operações de Crédito

6 Inversões Financeiras

7 Alienações de Bens

8 Subvenções Econômicas

9 Amortização de Empréstimos

10 Amortização da Dívida Pública

Com base no quadro acima, podem ser classificados como receita e despesa de capital, respectivamente, os itens

1 Receita Tributária

2 Subvenções Sociais

3 Receita Patrimonial

4 Investimentos

5 Operações de Crédito

6 Inversões Financeiras

7 Alienações de Bens

8 Subvenções Econômicas

9 Amortização de Empréstimos

10 Amortização da Dívida Pública

Com base no quadro acima, podem ser classificados como receita e despesa de capital, respectivamente, os itens

Q210142

Administração Financeira e Orçamentária

A ação de um programa orçamentário, cujo produto resultou em uma nova escola construída, constitui:

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2011 - TCU - Auditor Federal de Controle Externo - Auditoria de Obras Públicas |

Q209507

Administração Financeira e Orçamentária

Texto associado

Acerca do orçamento público, julgue os itens a seguir.

Nos componentes da administração financeira do orçamento público, a modalidade de aplicação destina-se também a indicar se os recursos serão aplicados mediante transferência financeira, inclusive a decorrente de descentralização orçamentária para outras esferas de governo, seus órgãos ou entidades.

Q199263

Administração Financeira e Orçamentária

Texto associado

A respeito de providências relacionadas com a tomada e prestação de

contas, bem como acerca da transparência da gestão pública, julgue

os itens seguintes.

contas, bem como acerca da transparência da gestão pública, julgue

os itens seguintes.

Não há necessidade de se incluir, nas informações que serão tornadas públicas pelos mecanismos de transparência da gestão pública, o número do processo que tenha gerado determinada despesa.

Q199239

Administração Financeira e Orçamentária

Texto associado

Julgue os itens a seguir, a respeito dos métodos, técnicas e

instrumentos do orçamento público.

instrumentos do orçamento público.

As despesas com publicações de editais no Diário Oficial da União relacionadas à contratação de pessoal devem ser classificadas, segundo a sua espécie, como despesas correntes, no grupo 1 Pessoal e Encargos Sociais.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

IFB

Prova:

CESPE / CEBRASPE - 2011 - IFB - Professor - Gestão Financeira |

Q183822

Administração Financeira e Orçamentária

Texto associado

Julgue os itens seguintes, acerca da Lei Federal n.º 4.320/1964, que

estabelece as normas gerais para elaboração e controle dos

orçamentos e do balanço da União, dos estados, dos municípios e

do Distrito Federal.

estabelece as normas gerais para elaboração e controle dos

orçamentos e do balanço da União, dos estados, dos municípios e

do Distrito Federal.

As despesas devem ser classificadas como despesas de capital e despesas correntes, sendo que as despesas correntes compreendem os investimentos, as inversões financeiras e as transferências correntes.

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - prova 1 |

Q111677

Administração Financeira e Orçamentária

Acerca do orçamento público, assinale a alternativa correta.

Ano: 2011

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2011 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Contabilidade |

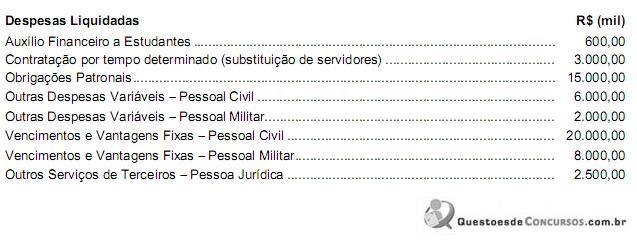

Q104912

Administração Financeira e Orçamentária

Considere os dados, a seguir, extraídos do sistema contábil de um governo municipal referentes a despesas correntes do Poder Executivo referentes ao exercício financeiro de X1.

Com base nessas informações e sabendo que a receita corrente líquida do município no exercício de X1 foi R$ (mil) 100.000,00, é correto afirmar que o limite de despesa com pessoal definido pela Lei de Responsabilidade Fiscal

Com base nessas informações e sabendo que a receita corrente líquida do município no exercício de X1 foi R$ (mil) 100.000,00, é correto afirmar que o limite de despesa com pessoal definido pela Lei de Responsabilidade Fiscal

Q91081

Administração Financeira e Orçamentária

Texto associado

A Lei Complementar n.º 101/2000, ou Lei de Responsabilidade

Fiscal (LRF), estabelece normas de finanças públicas voltadas para

a responsabilidade na gestão fiscal dos recursos públicos. Com base

nessa lei e considerando suas peculiaridades, julgue os itens

subsequentes.

Fiscal (LRF), estabelece normas de finanças públicas voltadas para

a responsabilidade na gestão fiscal dos recursos públicos. Com base

nessa lei e considerando suas peculiaridades, julgue os itens

subsequentes.

No caso de um ente da federação sancionar lei que permita que uma despesa corrente possua período de execução superior a dois exercícios, essa despesa será classificada como obrigatória de caráter continuado.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Provas:

CESPE / CEBRASPE - 2011 - TRE-ES - Analista Judiciário - Área Administrativa - Específicos

|

CESPE / CEBRASPE - 2011 - TRE-ES - Analista - Contabilidade - Específicos |

Q89225

Administração Financeira e Orçamentária

Texto associado

Acerca dos aspectos conceituais e teóricos da gestão orçamentária,

julgue os itens a seguir

julgue os itens a seguir

Na classificação orçamentária, a natureza da despesa é complementada por informação gerencial denominada modalidade de aplicação, cuja finalidade é indicar se os recursos aplicados promovem alterações qualitativas ou quantitativas no patrimônio público.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Prova:

CESPE - 2011 - PREVIC - Analista Administrativo - Área Administrativa |

Q88791

Administração Financeira e Orçamentária

Texto associado

Com base nas informações da tabela acima, referente à execução

orçamentária, em milhões de reais, da função previdência social no

orçamento de 2009, julgue os itens a seguir.

Com base nas informações da tabela acima, referente à execução

orçamentária, em milhões de reais, da função previdência social no

orçamento de 2009, julgue os itens a seguir.

As despesas orçamentárias executadas na função previdência social em 2009 referem-se somente às despesas correntes, pois é vedada dotação orçamentária para despesas de capital no orçamento da seguridade social. Essas despesas devem ser realizadas no orçamento de investimento.

Ano: 2011

Banca:

FCC

Órgão:

TRE-TO

Prova:

FCC - 2011 - TRE-TO - Analista Judiciário - Área Administrativa |

Q84773

Administração Financeira e Orçamentária

É um exemplo de uma despesa de capital:

Q1207316

Administração Financeira e Orçamentária

A respeito da execução da receita e da despesa orçamentárias, e dos créditos que alteram o orçamento e suas movimentações, julgue o item que se segue.

Se a ABIN realizar um convênio com outro órgão da administração federal para a execução de um programa que lhe foi atribuído, deverá efetuar uma provisão, sendo necessário firmar convênio, se houver modificações na classificação das despesas.

Se a ABIN realizar um convênio com outro órgão da administração federal para a execução de um programa que lhe foi atribuído, deverá efetuar uma provisão, sendo necessário firmar convênio, se houver modificações na classificação das despesas.

Q1201620

Administração Financeira e Orçamentária

A respeito das receitas e despesas públicas, julgue o item

subsecutivo.

Uma subvenção destinada ao custeio de um ente governamental, efetuada mediante transferência intergovernamental, constitui, no ente transferidor, uma transferência de capital.

Uma subvenção destinada ao custeio de um ente governamental, efetuada mediante transferência intergovernamental, constitui, no ente transferidor, uma transferência de capital.

Q1200150

Administração Financeira e Orçamentária

Os registros contábeis dos entes públicos obedecem aos procedimentos determinados por norma específica. Acerca desses registros e seus reflexos no patrimônio dos entes públicos, julgue o item a seguir.

As transferências intergovernamentais compreendem a entrega de recursos, correntes ou de capital, de um ente transferidor a outro, denominado beneficiário. Esse tipo de transferência realiza-se entre esferas distintas de governo, não guardando relação com as operações intraorçamentárias.

As transferências intergovernamentais compreendem a entrega de recursos, correntes ou de capital, de um ente transferidor a outro, denominado beneficiário. Esse tipo de transferência realiza-se entre esferas distintas de governo, não guardando relação com as operações intraorçamentárias.

Q1196034

Administração Financeira e Orçamentária

Segundo a Lei n° 4.320/64, as despesas podem ser divididas por categorias econômicas, as despesas correntes e de capital. Estas, por sua vez, são subdivididas em quatro grandes grupos: as despesas de custeio, transferências correntes, investimentos e inversões financeiras, onde os dois primeiros são relativos às despesas correntes e os dois restantes as despesas de capital. Estes grupos são constituídos, cada um deles, por elementos de despesas. Assinale a alternativa que apresenta a relação correta entre os elementos e seus respectivos grupos.