Questões de Concurso

Sobre a despesa pública na lei de responsabilidade fiscal em administração financeira e orçamentária

Foram encontradas 1.174 questões

Ano: 2013

Banca:

CETRO

Órgão:

ANVISA

Prova:

CETRO - 2013 - ANVISA - Analista Administrativo - Área 2 |

Q338612

Administração Financeira e Orçamentária

A despesa com pessoal ativo e inativo da União, dos Estados, do Distrito Federal e dos Municípios não poderá exceder os limites estabelecidos em Lei Complementar. Visando a atender esse dispositivo constitucional, a Lei Complementar nº 101/2000 estabeleceu limites globais para cada ente da Federação. Assinale a alternativa que apresenta os limites definidos, respectivamente, para: (1) o Legislativo (incluído o Tribunal de Contas da União); (2) o Judiciário; (3) o Executivo; e (4) o Ministério Público da União.

Ano: 2013

Banca:

CETRO

Órgão:

ANVISA

Prova:

CETRO - 2013 - ANVISA - Analista Administrativo - Área 2 |

Q338611

Administração Financeira e Orçamentária

Em maio de 2000, a Lei Complementar nº 101/2000 estabeleceu normas de finanças públicas voltadas para a responsabilidade na gestão fiscal. Essa mesma lei determinou que, além de obedecer às demais normas de contabilidade pública, a escrituração das contas públicas deveria observar algumas normas definidas em seu artigo 50. Sobre essas normas, analise as assertivas abaixo.

I. A disponibilidade de caixa constará de registro próprio, de modo que os recursos vinculados a órgão, fundo ou despesa obrigatória fiquem identificados e escriturados de forma individualizada.

II. A despesa e a assunção de compromisso serão registradas segundo o regime de caixa, apurando- se, em caráter complementar, o resultado dos fluxos financeiros pelo regime de competência.

III. As demonstrações contábeis compreenderão, isolada e conjuntamente, as transações e operações de cada órgão, fundo ou entidade da administração indireta, autárquica e fundacional, inclusive empresa estatal independente.

IV. As receitas e despesas previdenciárias serão apresentadas em demonstrativos financeiros e orçamentários específicos.

V. A demonstração do resultado do exercício (DRE) dará destaque à origem e ao destino dos recursos provenientes da alienação de ativos.

É correto o que se afirma em

I. A disponibilidade de caixa constará de registro próprio, de modo que os recursos vinculados a órgão, fundo ou despesa obrigatória fiquem identificados e escriturados de forma individualizada.

II. A despesa e a assunção de compromisso serão registradas segundo o regime de caixa, apurando- se, em caráter complementar, o resultado dos fluxos financeiros pelo regime de competência.

III. As demonstrações contábeis compreenderão, isolada e conjuntamente, as transações e operações de cada órgão, fundo ou entidade da administração indireta, autárquica e fundacional, inclusive empresa estatal independente.

IV. As receitas e despesas previdenciárias serão apresentadas em demonstrativos financeiros e orçamentários específicos.

V. A demonstração do resultado do exercício (DRE) dará destaque à origem e ao destino dos recursos provenientes da alienação de ativos.

É correto o que se afirma em

Ano: 2013

Banca:

CETRO

Órgão:

ANVISA

Prova:

CETRO - 2013 - ANVISA - Analista Administrativo - Área 1 |

Q337913

Administração Financeira e Orçamentária

Nos termos da Lei de Responsabilidade Fiscal, é correto afirmar que a despesa obrigatória de caráter continuado consiste em despesa.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2013 - TCE-RO - Agente Administrativo |

Q337491

Administração Financeira e Orçamentária

Texto associado

Julgue os itens que se seguem, relativos às disposições que disciplinam as situações temporárias, em decorrência dos preceitos contidos na Lei n.0 101/2000.

A qualquer município é permitido contribuir para o custeio de despesas de competência de outros entes da Federação, desde que satisfeitas às condições especiais.

Ano: 2013

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2013 - TRT - 18ª Região (GO) - Analista Judiciário - Área Administrativa |

Q336524

Administração Financeira e Orçamentária

No exercício financeiro de X1, conforme regime de competência e obedecidos os critérios estabelecidos pela Lei de Responsabilidade Fiscal, a despesa total com pessoal do Poder Judiciário de um Estado, esfera estadual, foi R$ (mil) 6.000,00. Deste valor, R$ (mil) 5.500,00 foram pagos durante o exercício financeiro de X1.

Com base nessas informações e sabendo que a receita corrente líquida do Estado, no exercício de X1, foi R$ (mil) 100.000,00, é correto afirmar que o limite de despesa com pessoal definido pela Lei de Responsabilidade Fiscal

Com base nessas informações e sabendo que a receita corrente líquida do Estado, no exercício de X1, foi R$ (mil) 100.000,00, é correto afirmar que o limite de despesa com pessoal definido pela Lei de Responsabilidade Fiscal

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2013 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q336442

Administração Financeira e Orçamentária

Texto associado

No que concerne à Lei de Responsabilidade Fiscal (LRF), julgue os próximos itens.

No contexto da LRF, empresa controlada é aquela que recebe do ente controlador recursos financeiros para pagamento de despesas com pessoal ou despesas de custeio em geral.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2013 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q336441

Administração Financeira e Orçamentária

Texto associado

No que concerne à Lei de Responsabilidade Fiscal (LRF), julgue os próximos itens.

Considere que o governo federal pretenda instituir programa para conceder subsídios de realocação dos moradores de determinada área que será inundada pela construção de uma represa. Nessa situação, a despesa não poderá ser custeada por emissão de títulos públicos, ainda que destinados à obra de construção da referida represa.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Economia |

Q334255

Administração Financeira e Orçamentária

Julgue os itens que se seguem, relativos a lei de responsabilidade fiscal.

As obras, com execução superior a dois exercícios, iniciadas para a realização da Copa do Mundo no Brasil são classificadas como despesas obrigatórias de caráter continuado.

As obras, com execução superior a dois exercícios, iniciadas para a realização da Copa do Mundo no Brasil são classificadas como despesas obrigatórias de caráter continuado.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Economia |

Q334245

Administração Financeira e Orçamentária

Acerca da receita e despesa pública, julgue os itens que se seguem.

O montante previsto para as receitas de operações de crédito não poderá ser superior ao total das despesas de capital constantes da Lei Orçamentária Anual, exceto as exceções previstas na Constituição Federal e aprovadas pelo Poder Legislativo por maioria absoluta.

O montante previsto para as receitas de operações de crédito não poderá ser superior ao total das despesas de capital constantes da Lei Orçamentária Anual, exceto as exceções previstas na Constituição Federal e aprovadas pelo Poder Legislativo por maioria absoluta.

Ano: 2013

Banca:

CEPERJ

Órgão:

SEPLAG-RJ

Provas:

CEPERJ - 2013 - SEPLAG-RJ - Analista Executivo - Perfil 2

|

CEPERJ - 2013 - SEPLAG-RJ - Analista Executivo - Perfil 1 |

CEPERJ - 2013 - SEPLAG-RJ - Analista Executivo - Perfil 4 |

CEPERJ - 2013 - SEPLAG-RJ - Analista Executivo - Perfil 3 |

Q333065

Administração Financeira e Orçamentária

De acordo com o art. 19 da Lei Complementar Nº 101, de 04/05/2000, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder a receita corrente líquida da União, dos Estados e dos Municípios, nos seguintes percentuais, respectivamente:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANTT

Prova:

CESPE - 2013 - ANTT - Analista Administrativo |

Q331173

Administração Financeira e Orçamentária

A respeito de orçamento público e Lei de Responsabilidade Fiscal (LRF), julgue os itens a seguir.

Eventuais indenizações por demissão de servidor ou incentivos relativos à demissão voluntária devem ser computados, para efeitos da LRF, no cálculo dos limites com gastos de pessoal

Eventuais indenizações por demissão de servidor ou incentivos relativos à demissão voluntária devem ser computados, para efeitos da LRF, no cálculo dos limites com gastos de pessoal

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANTT

Prova:

CESPE - 2013 - ANTT - Analista Administrativo |

Q331172

Administração Financeira e Orçamentária

A respeito de orçamento público e Lei de Responsabilidade Fiscal (LRF), julgue os itens a seguir.

Considere-se que, para garantir a atratividade econômica de certa rota de transporte terrestre interestadual, o governo federal pretenda conceder benefícios de natureza tributária ao vendedor do leilão de concessão da rota em questão. Nessa situação hipotética, não será necessário incluir no projeto de lei orçamentária o impacto regionalizado sobre as receitas e as despesas oriundo de tal benefício, mas, sim, a previsão global desse impacto.

Considere-se que, para garantir a atratividade econômica de certa rota de transporte terrestre interestadual, o governo federal pretenda conceder benefícios de natureza tributária ao vendedor do leilão de concessão da rota em questão. Nessa situação hipotética, não será necessário incluir no projeto de lei orçamentária o impacto regionalizado sobre as receitas e as despesas oriundo de tal benefício, mas, sim, a previsão global desse impacto.

Ano: 2013

Banca:

FCC

Órgão:

TRT - 12ª Região (SC)

Prova:

FCC - 2013 - TRT - 12ª Região (SC) - Analista Judiciário - Área Administrativa |

Q331066

Administração Financeira e Orçamentária

Nos termos da Lei de Responsabilidade Fiscal, os limites de gastos com pessoal sobre a receita corrente líquida dos Poderes Judiciários Federal e Estadual são, em %, respectivamente, iguais a

Ano: 2013

Banca:

FCC

Órgão:

TRT - 12ª Região (SC)

Prova:

FCC - 2013 - TRT - 12ª Região (SC) - Analista Judiciário - Área Administrativa |

Q331065

Administração Financeira e Orçamentária

Sobre as disposições da Lei Complementar Federal no 101/2000 (Lei de Responsabilidade Fiscal) a respeito das despesas públicas, é correto afirmar que

Q326406

Administração Financeira e Orçamentária

Com base na Lei de Responsabilidade Fiscal, julgue os itens que se seguem.

Suponha que a União pretenda reduzir a zero a alíquota do imposto de produtos industrializados incidente sobre eletrodomésticos e utensílios de cozinha. Nessa situação, não será necessário demonstrar que a renúncia de receita foi considerada na estimativa de receita da lei orçamentária nem efetuar medidas de compensação por meio do aumento de receita.

Suponha que a União pretenda reduzir a zero a alíquota do imposto de produtos industrializados incidente sobre eletrodomésticos e utensílios de cozinha. Nessa situação, não será necessário demonstrar que a renúncia de receita foi considerada na estimativa de receita da lei orçamentária nem efetuar medidas de compensação por meio do aumento de receita.

Q326400

Administração Financeira e Orçamentária

Julgue os itens a seguir, relativos à despesa pública.

Considere que determinado município contrate empréstimo com instituição financeira que consista na antecipação de parte de seus tributos para pagamento da folha de salários de seus funcionários. Nessa situação, deve-se considerar essa operação dívida flutuante.

Considere que determinado município contrate empréstimo com instituição financeira que consista na antecipação de parte de seus tributos para pagamento da folha de salários de seus funcionários. Nessa situação, deve-se considerar essa operação dívida flutuante.

Ano: 2013

Banca:

VUNESP

Órgão:

DCTA

Prova:

VUNESP - 2013 - CTA - Analista em C&T Júnior - Administração |

Q325720

Administração Financeira e Orçamentária

A despesa total com pessoal será apurada somando-se a realizada no mês em referência com as:

Q323277

Administração Financeira e Orçamentária

No que se refere à renúncia da receita, a Lei Complementar n° 101/2000, emseu art. 14 define que a renúncia deve (Inciso II) estar acompanhada de medidas de compensação, [...], por meio do aumento de receita, proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição.No referido artigo,o § 1º define a renúncia como anistia, remissão, subsídio,crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondama tratamento diferenciado.No entanto,no que se refere à alteração de alíquotas, o disposto nesse artigo (art. 14), NÃO se aplica (§ 3º) ao imposto:

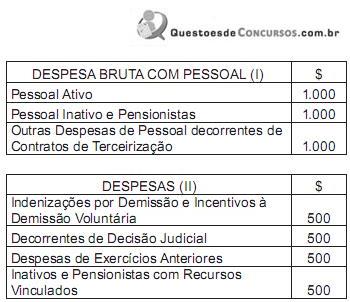

Q323070

Administração Financeira e Orçamentária

Suponha que você tem em mãos duas planilhas (I e II) referentes às despesas com pessoal de um determinado ente da federação, e que a planilha II contém apenas subcontas da planilha I.

Conforme a Lei Complementar n° 101/2000 (LRF), “Art. 19: Para os fins do disposto no do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida a seguir discriminados:União: 50% (cinquenta por cento); II - Estados: 60% (sessenta por cento); e III - Municípios: 60% (sessenta por cento).” No entanto, o § 1°, na verificação do atendimento dos limites definidos neste artigo, menciona que não serão computadas algumas despesas. Diante dos dados, a despesa líquida com pessoal apurada nesse caso é de:

Conforme a Lei Complementar n° 101/2000 (LRF), “Art. 19: Para os fins do disposto no do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida a seguir discriminados:União: 50% (cinquenta por cento); II - Estados: 60% (sessenta por cento); e III - Municípios: 60% (sessenta por cento).” No entanto, o § 1°, na verificação do atendimento dos limites definidos neste artigo, menciona que não serão computadas algumas despesas. Diante dos dados, a despesa líquida com pessoal apurada nesse caso é de:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

INPI

Prova:

CESPE - 2013 - INPI - Analista de Planejamento - Gestão Financeira |

Q313736

Administração Financeira e Orçamentária

Texto associado

Em consonância com as disposições da LRF, julgue os próximos itens, acerca de despesas obrigatórias de caráter continuado.

Os efeitos financeiros dos atos que criam as despesas obrigatórias de caráter continuado devem ser compensados, nos períodos seguintes, pelo aumento permanente de receita ou pela redução permanente de despesa.