Questões de Concurso

Sobre administração de estoques em administração de recursos materiais

Foram encontradas 4.065 questões

materiais e de recursos humanos.

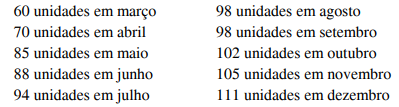

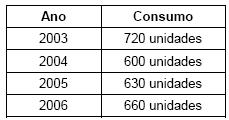

Considere o seguinte consumo de determinado material.

Com base nos dados acima e considerando que os estudos acerca de estoques dependem da previsão do consumo de material, assinale a opção incorreta.

Utilizando-se o método da média móvel, com um "n" igual a 3, o consumo previsto para 2007 será igual a

O custo do estoque é determinado pelo método de avaliação:

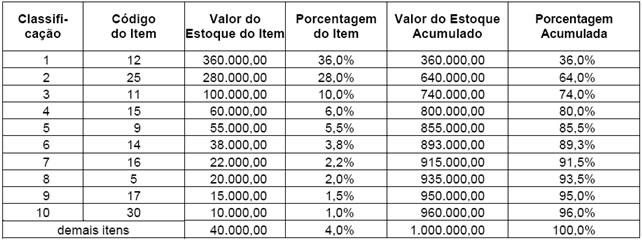

Pelo "Princípio de Pareto" é correto afirmar que se classificam como "A" os

No que diz respeito à localização de materiais, o objetivo principal é estabelecer os meios necessários para a sua identificação da localização dos materiais sob a responsabilidade do almoxarifado. Normalmente são utilizados dois critérios de localização de material, a saber:

São considerados custos de estocagem de materiais:

A administração de estoques tem uma função primordial na vida das organizações no que diz respeito às funções de planejamento, organização e controle. Portanto, os estoques possuem diversas funções, EXCETO:

As áreas de administração e aquisição de estoques têm um objetivo técnico e um econômico. O objetivo econômico consiste em:

É um objetivo do controle de estoque de recursos materiais determinar

São exemplos de políticas de estoque de materiais:

I. As definições quanto ao capital social de perdas de materiais.

II. As metas quanto a tempo de entrega dos produtos aos solicitantes.

III. Os níveis ideais de flutuação dos estoques para atender a uma alta ou a uma baixa de consumo.

IV. As especulações de estoque comprando produtos numa quantidade menor que a demanda necessária para obter mais desconto.

A alternativa em que todos os itens estão corretamente indicados é a

Sobre a guarda de estoques de recursos materiais, é correto afirmar:

Numa empresa fabril que trabalha com custo-padrão, a variação do tempo da mão-de-obra direta, em certo período, foi de cem horas acima do número previsto, que foi de mil horas. No mesmo período, a variação do custo da mão-de-direta por unidade de tempo foi de R$0,10 abaixo do valor orçado que foi de R$1 por hora. O valor da variação total entre o custo-padrão (CP) e o custo real (CR) foi de: