Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 135.751 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514912

Contabilidade Pública

De acordo com as Normas Brasileiras de Contabilidade

Aplicáveis ao Setor Público, em muitos casos, os valores

do orçamento final e do realizado são os mesmos. Isso

porque a execução orçamentária é monitorada durante

o período, e o orçamento original é progressivamente

revisado para refletir mudanças nas condições, circunstâncias e fatos ocorridos durante o período. Nesse caso

é exigida da entidade a divulgação da explicação das

razões para as alterações entre o orçamento original e

o orçamento final. Tais divulgações devem garantir que

as entidades que publicam o seu orçamento aprovado

sejam responsáveis pelo seu desempenho em face da

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514911

Administração Financeira e Orçamentária

De acordo com a legislação relativa aos recursos de Caixa do Tesouro Nacional, as transferências para entidades supervisionadas, inclusive quando decorrentes de

receitas vinculadas ou com destinação especificada na

legislação vigente, constarão de limites de saques aprovados para a unidade orçamentária à qual os créditos

sejam atribuíveis, de acordo com o cronograma aprovado. Os saques para atender a tais despesas só poderão

ser efetuados após a

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514910

Contabilidade Geral

Os elementos reconhecidos nas demonstrações contábeis são quantificados em termos monetários.

Isso exige a seleção de uma base de mensuração.

A Estrutura Conceitual para Relatório Financeiro destaca que as informações fornecidas mensurando o ativo

ou passivo ao custo histórico podem ser relevantes para

os usuários das demonstrações contábeis, pois o custo

histórico utiliza

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

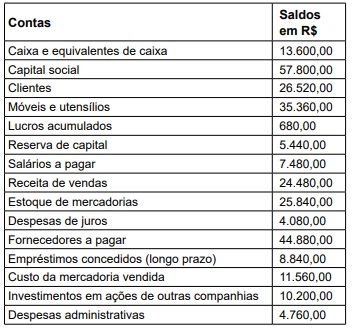

Q3514909

Análise de Balanços

Texto associado

Utilize as seguintes informações para responder a questão:

Determinada empresa, apresentou, em 30 de abril de 2025, o balancete descrito:

O giro do ativo é um indicador financeiro que mede a

eficiência de uma empresa em utilizar seus ativos para

gerar receita. Assim, ao analisar o Balanço Patrimonial

da empresa, elaborado após a apuração do resultado,

considerando os critérios de arredondamento, será

evidenciado um giro do ativo igual a

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514908

Contabilidade Geral

Texto associado

Utilize as seguintes informações para responder a questão:

Determinada empresa, apresentou, em 30 de abril de 2025, o balancete descrito:

Após a apuração do resultado, ao elaborar o Balanço Patrimonial, utilizando os valores apresentados, será

evidenciado um

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514907

Contabilidade Geral

Texto associado

Utilize as seguintes informações para responder a questão:

Determinada empresa, apresentou, em 30 de abril de 2025, o balancete descrito:

Após a apuração do resultado, ao elaborar o Balanço Patrimonial, o valor correspondente ao patrimônio líquido,

em R$, será de

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514906

Administração Financeira e Orçamentária

De acordo com o previsto na Lei de Responsabilidade Fiscal, além de obedecer às demais normas de contabilidade pública, a escrituração das contas públicas, entre

outras, observará o seguinte:

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514905

Contabilidade Geral

Texto associado

Para responder a questão, observe as informações seguir, em R$, retiradas da contabilidade de determinada

empresa, relativas ao último exercício financeiro:

• Receita bruta de vendas 680.000,00

• Devoluções e vendas canceladas 20.400,00

• Abatimentos e descontos incondicionais 13.600,00

• ICMS sobre vendas 102.000,00

• Despesas financeiras 8.420,00

• Custo das mercadorias vendidas 163.200,00

• Despesas gerais e administrativas 6.800,00

• Despesas com vendas 5.500,00

• Provisão para o Imposto de Renda 15%

• Receitas financeiras 19.720,00

Considerando as informações, após elaborar a

Demonstração do Resultado do Exercício, baseada na

Lei 6.404/1976, o resultado líquido apurado, em R$,

será de

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514904

Contabilidade Geral

Texto associado

Para responder a questão, observe as informações seguir, em R$, retiradas da contabilidade de determinada

empresa, relativas ao último exercício financeiro:

• Receita bruta de vendas 680.000,00

• Devoluções e vendas canceladas 20.400,00

• Abatimentos e descontos incondicionais 13.600,00

• ICMS sobre vendas 102.000,00

• Despesas financeiras 8.420,00

• Custo das mercadorias vendidas 163.200,00

• Despesas gerais e administrativas 6.800,00

• Despesas com vendas 5.500,00

• Provisão para o Imposto de Renda 15%

• Receitas financeiras 19.720,00

Considerando essas informações, após elaborar a

Demonstração do Resultado do Exercício, baseada na

Lei nº 6.404/1976, o resultado operacional bruto apurado será de

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514903

Contabilidade Pública

Determinada entidade pública apresentou as seguintes

informações em sua Demonstração dos Fluxos de Caixa

do exercício de 2024:

• Recebimentos de caixa pela venda de produtos agropecuários R$ 680.000,00 • Desembolso pela aquisição de ativo não circulante R$ 748.000,00 • Desembolso para pagamento de transferências concedidas R$ 450.000,00 • Recebimento de numerário pela alienação de bens R$ 125.000,00 • Desembolso para pagamento de pessoal e demais despesas R$ 697.000,00 • Desembolso para amortização da dívida R$ 286.000,00 • Recebimento de caixa proveniente de transferências R$ 530.000,00 • Recebimento de caixa relativo à remuneração de disponibilidades R$ 102.000,00

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o fluxo de caixa líquido gerado pela atividade operacional no período, em R$, foi de

• Recebimentos de caixa pela venda de produtos agropecuários R$ 680.000,00 • Desembolso pela aquisição de ativo não circulante R$ 748.000,00 • Desembolso para pagamento de transferências concedidas R$ 450.000,00 • Recebimento de numerário pela alienação de bens R$ 125.000,00 • Desembolso para pagamento de pessoal e demais despesas R$ 697.000,00 • Desembolso para amortização da dívida R$ 286.000,00 • Recebimento de caixa proveniente de transferências R$ 530.000,00 • Recebimento de caixa relativo à remuneração de disponibilidades R$ 102.000,00

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o fluxo de caixa líquido gerado pela atividade operacional no período, em R$, foi de

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514902

Contabilidade Pública

A Contabilidade Pública, por força do art. 85 da Lei nº

4.320/1964, deverá ser organizada de forma a permitir o acompanhamento da execução orçamentária

e o conhecimento da composição patrimonial. Por sua

vez, a Demonstração das Variações Patrimoniais deverá

evidenciar as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária,

e indicar o resultado patrimonial do exercício. Em observância ao contido na lei e de acordo com os procedimentos orçamentários, a despesa é considerada executada

na seguinte etapa:

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514901

Contabilidade Pública

Nos termos da Lei nº

4.320/1964 e de lei específica que

autorize, a União, o Estado, o Distrito Federal ou o Município poderá ceder onerosamente direitos originados

de créditos tributários e não tributários, inclusive quando

inscritos em dívida ativa, a pessoas jurídicas de direito

privado ou a fundos de investimento regulamentados

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514900

Análise de Balanços

As informações a seguir foram extraídas do Balanço

Patrimonial de determinada empresa, encerrado em

31.12.2024:

• Impostos a recuperar R$ 1.156.000,00 • Caixa e equivalentes de caixa R$ 771.800,00 • Estoques de mercadorias R$ 2.720.000,00 • Passivo circulante R$ 4.284.000,00 • Passivo não circulante R$ 1.836.000,00 • Clientes (curto prazo) R$ 1.564.000,00

De acordo com essas informações, adotando critérios de arredondamento, é correto afirmar que o

• Impostos a recuperar R$ 1.156.000,00 • Caixa e equivalentes de caixa R$ 771.800,00 • Estoques de mercadorias R$ 2.720.000,00 • Passivo circulante R$ 4.284.000,00 • Passivo não circulante R$ 1.836.000,00 • Clientes (curto prazo) R$ 1.564.000,00

De acordo com essas informações, adotando critérios de arredondamento, é correto afirmar que o

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514899

Contabilidade de Custos

Determinada empresa possui, ao final de um exercício financeiro os seguintes saldos contábeis:

• Custo dos produtos vendidos R$ 1.360.800,00 • Vendas do período R$ 1.944.650,00 • Contas a receber R$ 129.600,00 • Contas a pagar R$ 140.400,00 • Estoques de mercadorias R$ 189.000,00 • Compras do período R$ 1.555.200,00

Considerando esses dados, assinale a alternativa que identifica corretamente o prazo médio de rotação dos estoques.

• Custo dos produtos vendidos R$ 1.360.800,00 • Vendas do período R$ 1.944.650,00 • Contas a receber R$ 129.600,00 • Contas a pagar R$ 140.400,00 • Estoques de mercadorias R$ 189.000,00 • Compras do período R$ 1.555.200,00

Considerando esses dados, assinale a alternativa que identifica corretamente o prazo médio de rotação dos estoques.

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

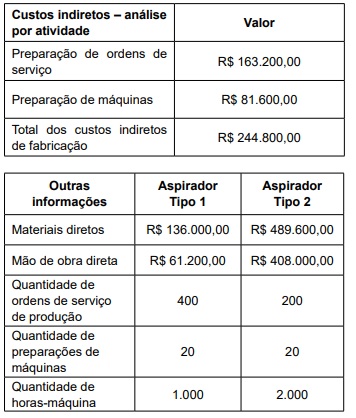

Q3514898

Contabilidade de Custos

Texto associado

Considere as seguintes informações de fabricação de determinada empresa industrial relativas ao último mês do segundo

trimestre de 2024 para responder a questão:

Na apuração de custeio por absorção, os custos indiretos

de fabricação são alocados aos produtos utilizando-se como

critério de rateio as horas-máquina empregadas.

A sistemática de apuração de custeio baseado em atividades

(ABC), utiliza-se como direcionadores de custos as atividades de preparação de máquinas e de preparação de ordens

de serviços de produção.

Com base nas informações, o total dos custos do produto

Aspirador Tipo 2, com a adoção do custeio baseado em

atividades (ABC), será de

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514897

Contabilidade de Custos

Texto associado

Considere as seguintes informações de fabricação de determinada empresa industrial relativas ao último mês do segundo

trimestre de 2024 para responder a questão:

Na apuração de custeio por absorção, os custos indiretos

de fabricação são alocados aos produtos utilizando-se como

critério de rateio as horas-máquina empregadas.

A sistemática de apuração de custeio baseado em atividades

(ABC), utiliza-se como direcionadores de custos as atividades de preparação de máquinas e de preparação de ordens

de serviços de produção.

Se for utilizada como forma de alocação o custeio

por absorção, o total dos custos do produto Aspirador

Tipo 1 será de

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514896

Contabilidade Pública

O registro da receita orçamentária ocorre no momento

da arrecadação, conforme art. 35 da Lei nº

4.320/1964

e decorre do enfoque orçamentário dessa Lei, tendo

por objetivo evitar que a execução das despesas orçamentárias ultrapasse a arrecadação efetiva. O registro

contábil da arrecadação da receita durante a execução

do orçamento, considerando a natureza da informação

orçamentária, será:

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514895

Contabilidade Pública

Considere as seguintes informações, relativas a uma

compra por uma entidade pública:

• Aquisição de uma máquina em 01 de abril de 2023; • Valor da aquisição: R$ 2.040.000,00; • Estimativa de uso da máquina: 05 anos; • Estimativa de produção para o período: 200.000 unidades; • Estimativa do valor de venda da máquina após o período de uso: R$ 408.000,00; • Produção no ano de aquisição: 27.000 unidades.

A entidade deprecia seus ativos conforme o método das unidades produzidas. Dessa forma, a despesa de depreciação em relação à máquina, no ano de 2023, foi de

• Aquisição de uma máquina em 01 de abril de 2023; • Valor da aquisição: R$ 2.040.000,00; • Estimativa de uso da máquina: 05 anos; • Estimativa de produção para o período: 200.000 unidades; • Estimativa do valor de venda da máquina após o período de uso: R$ 408.000,00; • Produção no ano de aquisição: 27.000 unidades.

A entidade deprecia seus ativos conforme o método das unidades produzidas. Dessa forma, a despesa de depreciação em relação à máquina, no ano de 2023, foi de

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514894

Contabilidade Pública

Em relação à elaboração do Balanço Orçamentário, segundo o Manual de Contabilidade Aplicada ao Setor

Público, as despesas devem ser discriminadas por dotação inicial, dotação atualizada, despesas empenhadas, despesas liquidadas, despesas pagas e saldo da

dotação e serão demonstradas por

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514893

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao

Setor Público, quanto ao aspecto fiscal, as demonstrações contábeis e as diretrizes para relatórios fiscais

têm objetivos diferentes. O objetivo das demonstrações contábeis das entidades do setor público é o fornecimento de informações úteis sobre a entidade que

reporta a informação, voltadas para fins de prestação

de contas e responsabilização (accountability) e para a

tomada de decisão. Os relatórios fiscais são utilizados,

principalmente, para