Questões Militares

Para ciências contábeis

Foram encontradas 1.624 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Assinale a alternativa que apresenta aspectos relacionados ao princípio de ambiente de controle.

A habilitação econômico-financeira visa demonstrar a

aptidão econômica do licitante para cumprir as obrigações

decorrentes do futuro contrato com a Administração Pública.

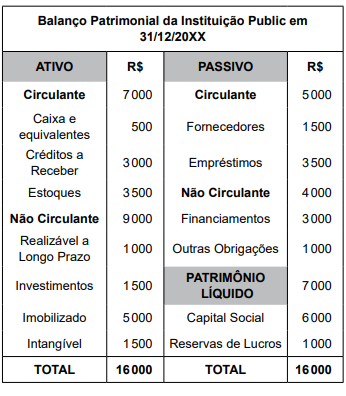

Ao analisar um dos balanços patrimoniais de uma das instituições licitantes, e trazido logo acima, o gestor público precisa

calcular os índices dispostos em edital, dois deles trazidos

abaixo, na questão.

A habilitação econômico-financeira visa demonstrar a

aptidão econômica do licitante para cumprir as obrigações

decorrentes do futuro contrato com a Administração Pública.

Ao analisar um dos balanços patrimoniais de uma das instituições licitantes, e trazido logo acima, o gestor público precisa

calcular os índices dispostos em edital, dois deles trazidos

abaixo, na questão.

Considerando o disposto nas Normas Brasileiras de Contabilidade NBC TG 23 (R2) – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, e NBC TG 27 (R4) – Ativo Imobilizado, a alteração no procedimento de apuração da depreciação representa

Os ____________________ são aqueles planejados para detectar distorções relevantes no nível de afirmações e incluem ____________________ e ____________________.

De acordo com tal normativo, um arrendatário pode optar por não aplicar os requisitos estabelecidos na norma em questão quando contratar operação de arrendamento em que o ativo subjacente é de baixo valor ou em operação de arrendamento

,• Ação judicial de reparação de danos movida pela empresa contra um terceiro, por meio da qual a sociedade empresária Zeta Ltda. pleiteia receber R$ 150.000,00 a título de indenização. Avaliação do departamento jurídico: é provável que a empresa logre êxito, visto já ter obtido decisão favorável em primeira instância judicial, haver sólido embasamento técnico acerca da argumentação apresentada, bem como jurisprudência favorável. • Ação de execução fiscal movida pela fazenda estadual para cobrança de dívidas tributárias da ordem de R$ 250.000,00. Avaliação do departamento jurídico: entende que a cobrança é indevida e assim instruiu a defesa da empresa. Embora não considere provável, admite ser possível que a fazenda estadual tenha êxito na ação e, consequentemente, sendo possível que a empresa venha a ter que, no futuro, desembolsar o valor objeto da execução.

Considerando os critérios estabelecidos pela Norma Brasileira de Contabilidade NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, qual impacto as avaliações feitas pelo departamento jurídico da sociedade empresária Zeta Ltda. produziriam no Balanço Patrimonial da empresa?

• Capital social: R$ 100.000,00. • Reserva legal: R$ 17.500,00. • Reservas de lucros: R$ 20.500,00.

O lucro líquido apurado em 2022 correspondeu a R$ 80.000,00. O estatuto social da companhia determina que, no mínimo, 50% do lucro apurado deve ser destinado ao pagamento de dividendos. As deliberações aprovadas para constituição de novas reservas de lucros totalizam R$ 10.000,00. Qual montante deverá ser destinado para a reserva legal?

Considerando os ditames da referida normativa, indique a opção que completa corretamente as lacunas da assertiva a seguir.

Os elementos integrantes do ativo e do passivo decorrentes de operações de _______________ prazo, ou de _______________ prazo quando _______________ efeito relevante, devem ser ajustados a valor presente.

Considerando o conteúdo da Norma Brasileira de Contabilidade NBC TG 08 – Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários, indique a opção que completa corretamente as lacunas da assertiva a seguir.

Eventuais custos de transação incorridos na captação de recursos via emissão de ações devem ser contabilizados em conta redutora do _______________, deduzidos os eventuais efeitos fiscais, e os prêmios recebidos devem ser reconhecidos em conta de reserva de _______________.

Concluída a contabilização da operação, é correto afirmar que o

Os gastos que se caracterizem como _______________ devem ser reconhecidos como _______________ quando incorridos, enquanto os gastos que se caracterizem como _______________ podem ensejar o reconhecimento de um ativo intangível, se verificado o cumprimento dos requisitos normativos para tal.

• Valor de aquisição: R$ 80.000,00. • Vida útil estimada: 10 anos. • Valor residual: R$ 16.000,00. • Início da utilização: 1º de janeiro de 2021. • Método de depreciação adotado: linear.

Em 31 de dezembro de 2021 foi realizado teste de recuperabilidade sobre a máquina de corte em questão, tendo sido concluído que seu valor recuperável líquido estava limitado a R$ 60.000,00, mantidas as estimativas iniciais quanto a vida útil e valor residual.

Tendo o ajuste ao valor recuperável líquido, apurado por meio do teste de recuperabilidade realizado, sido contabilizado em 31 de dezembro de 2021, qual terá sido o valor da depreciação contabilizada ao longo do ano de 2022?

I. O auditor interno governamental tem como parte do seu dever funcional a manutenção do sigilo, este limitado às informações diretamente relacionadas ao escopo do trabalho, sendo que eventual divulgação de informações relativas aos trabalhos desenvolvidos ou a serem realizados requer prévia anuência da autoridade competente.

II. Os auditores internos governamentais devem se abster de auditar operações específicas com as quais estiveram envolvidos nos últimos 24 meses, quando na condição de gestores ou em decorrência de vínculos profissionais, comerciais, pessoais, familiares ou de outra natureza, exceto se a execução de atividades tenha se dado em nível operacional.

III. O estabelecimento, manutenção, monitoramento e aperfeiçoamento dos controles internos é responsabilidade da alta administração de cada um dos órgãos ou entidades integrantes da Administração Pública Federal, sem prejuízo das responsabilidades dos gestores, tanto de processos organizacionais quanto de políticas públicas, nos seus respectivos âmbitos de atuação.

IV. É vedado aos auditores internos governamentais realizar trabalhos de consultoria sobre operações que tenham avaliado anteriormente ou avaliar operações sobre as quais tenham prestado prévio serviço de consultoria, independentemente da natureza dos trabalhos realizados ou a realizar. Além disso, qualquer trabalho deve ser recusado caso existam potenciais prejuízos à autonomia técnica ou à objetividade.

Sobre as assertivas acima, é correto afirmar que

Considerando os estágios da execução da despesa pública, além do não pagamento até a data de inscrição, o que caracteriza uma despesa orçamentária inscrita em restos a pagar não processados?