Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 1.039 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1776580

Estatística

Uma população de tamanho 2500 é dividida em 3 estratos, conforme apresentado no quadro a seguir:

Estrato (i) Tamanho (Ni ) Desvio-padrão (σi ) 1 500 4 2 750 5 3 1250 6 TOTAL 2500

Decide-se tomar uma amostra estratificada, com reposição, de tamanho 100, com partilha proporcional entre os estratos. Seja o estimador , em que

, em que  é a

média amostral de cada estrato, a variância desse estimador é igual a

é a

média amostral de cada estrato, a variância desse estimador é igual a

Estrato (i) Tamanho (Ni ) Desvio-padrão (σi ) 1 500 4 2 750 5 3 1250 6 TOTAL 2500

Decide-se tomar uma amostra estratificada, com reposição, de tamanho 100, com partilha proporcional entre os estratos. Seja o estimador

, em que é a

média amostral de cada estrato, a variância desse estimador é igual a

Q1776577

Estatística

Uma variável aleatória X apresenta uma população normalmente distribuída e variância desconhecida. Deseja-

-se testar se a média µ dessa população difere de 20,

a um nível de significância α, utilizando a distribuição t

de Student. Para isto, extraiu-se uma amostra aleatória,

com reposição, da população de tamanho 16, obtendo-se

uma média amostral igual a 19,1 e variância 2,25.

Dados: Quantis da distribuição t de Student (tα) tal que a probabilidade P(t > tα) = α, com n graus de liberdade.

n 14 15 16 17 t 0,025 2,14 2,13 2,12 2,11

t 0,005 2,98 2,95 2,92 2,90

Considerando as hipóteses H0 : µ = 20 (hipótese nula) e H1 : µ ≠ 20 (hipótese alternativa), a conclusão é que H0

Dados: Quantis da distribuição t de Student (tα) tal que a probabilidade P(t > tα) = α, com n graus de liberdade.

n 14 15 16 17 t 0,025 2,14 2,13 2,12 2,11

t 0,005 2,98 2,95 2,92 2,90

Considerando as hipóteses H0 : µ = 20 (hipótese nula) e H1 : µ ≠ 20 (hipótese alternativa), a conclusão é que H0

Q1776575

Estatística

Uma etapa de um estudo consiste em testar a hipótese

de igualdade das médias de satisfação, a um nível de

significância de 5%, correspondente aos tratamentos

dados a 4 grupos independentes (I, II, III e IV), cada um

contendo 10 observações obtidas aleatoriamente. Pelo

quadro de análise de variância, obtiveram-se as seguintes informações:

Fonte de variação Soma dos quadrados Tratamentos (entre grupos) 360 Erro (dentro dos grupos) 288 Total 648

O valor da estatística F obtida (F calculado) utilizada para a tomada de decisão é igual a

Fonte de variação Soma dos quadrados Tratamentos (entre grupos) 360 Erro (dentro dos grupos) 288 Total 648

O valor da estatística F obtida (F calculado) utilizada para a tomada de decisão é igual a

Q1776574

Estatística

Sabe-se que, em um posto de trabalho localizado em

uma determinada cidade, o número de atendimentos diários prestados aos seus habitantes com relação a determinado assunto tem distribuição de Poisson com uma

taxa média de λ atendimentos por dia. Sabe-se que, em

um dia, a probabilidade de ocorrerem 3 atendimentos é

igual a probabilidade de ocorrerem 4 atendimentos. A

probabilidade de que, na metade de 1 dia, ocorram mais

que 2 atendimentos é dada por

Ano: 2020

Banca:

VUNESP

Órgão:

EsFCEx

Provas:

VUNESP - 2020 - EsFCEx - Oficial - Estatística

|

Exército - 2020 - EsFCEx - Estatística |

Q1776572

Estatística

Uma empresa adquire 10 peças de um produto de um

fornecedor X e 15 peças desse mesmo produto de um

outro fornecedor Y. Selecionando aleatoriamente, sem

reposição, duas peças do total adquirido, a probabilidade

de que as duas peças tenham sido adquiridas de X é

igual a

Q1776565

Estatística

Considere que em um estudo a probabilidade de ocorrer

um evento E seja igual a P(E). Dados 2 eventos E1

e E2

independentes, sabe-se que P(E1

) = 40% e a probabilidade de ocorrer pelo menos um dos 2 eventos é igual a

80%. O valor de P(E2

) é igual a

Q1612918

Estatística

Em relação às séries temporais, assinale a alternativa

correta.

Q1612916

Estatística

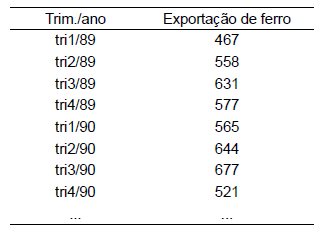

A tabela a seguir apresenta parte da série trimestral de

exportação de ferro do Brasil, em milhões de dólares.

Considerando tri1/89 como o primeiro valor da série; tri2/89 o segundo valor da série; e assim por diante, qual é o valor, arredondado para número inteiro, da média móvel central de ordem quatro, referente ao tri3/89?

Considerando tri1/89 como o primeiro valor da série; tri2/89 o segundo valor da série; e assim por diante, qual é o valor, arredondado para número inteiro, da média móvel central de ordem quatro, referente ao tri3/89?

Q1612915

Estatística

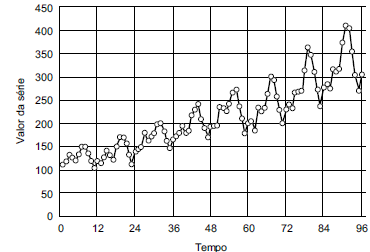

Considere a série temporal representada graficamente a seguir:

Considerando a decomposição clássica da série (Yt

) em

tendência (Tt

), sazonalidade (St

) e componente aleatório

(Et

), assinale a alternativa correta.

Q1612912

Estatística

Um estudo analisa a viscosidade Y de um polímero em

função de duas variáveis de processo: temperatura (X1

) e

taxa de alimentação do catalizador (X2

). Foram realizados

9 ensaios (amostra de tamanho 9). Após ajustar um modelo de regressão linear múltipla, a soma de quadrados

total (ou soma de quadrados total corrigida pela média,

conforme algumas bibliografias), SQT, foi igual a 30000;

e a soma de quadrados dos erros, SQE, foi igual a 24000.

A esse respeito, assinale a alternativa correta.

Dado: F(0,95; 2, 6) = 5,14, onde P{X > F(0,95; 2, 6)} = 0,05, sendo X uma variável aleatória com distribuição F de graus de liberdade 2 e 6.

A esse respeito, assinale a alternativa correta.

Dado: F(0,95; 2, 6) = 5,14, onde P{X > F(0,95; 2, 6)} = 0,05, sendo X uma variável aleatória com distribuição F de graus de liberdade 2 e 6.

Q1612911

Estatística

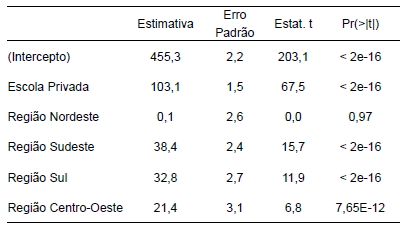

Em uma amostra aleatória de 20000 avaliados do Enem

2011, foram analisados, por regressão linear múltipla,

fatores que podem estar associados à nota em Matemática. Foram considerados os fatores Tipo de Escola

(Privada e Pública) e Região (Norte, Nordeste, Sudeste,

Sul e Centro-Oeste), sendo construídas variáveis indicadoras (variáveis dummies), conforme representadas na

primeira coluna da tabela a seguir, onde também são apresentados alguns resultados da análise de regressão:

Com base nos resultados apresentados, é correto afirmar que

Com base nos resultados apresentados, é correto afirmar que

Q1612910

Estatística

Uma maneira geral de produzir sequências de valores

no software R é usando a função seq(). O comando

seq(10,1,–3) gera qual sequência de valores?

Q1612907

Estatística

Na abordagem bayesiana, com base no conhecimento

que se tem sobre um parâmetro θ, pode-se definir uma

família paramétrica de densidades. Nesse caso, a distribuição a priori é representada por uma forma funcional,

cujos parâmetros devem ser especificados de acordo com

esse conhecimento. Essa abordagem, em geral, facilita a

análise e o caso mais importante é o de prioris conjugadas. A ideia é que as distribuições a priori e a posteriori

pertençam à mesma classe de distribuições e, assim, a

atualização do conhecimento que se tem do parâmetro θ

envolve apenas uma mudança nos hiperparâmetros.

Nesse caso, assinale a alternativa em que é correto afirmar que a priori é conjugada.

Nesse caso, assinale a alternativa em que é correto afirmar que a priori é conjugada.

Q1612906

Estatística

Assinale a alternativa correta sobre a comparação entre

estatística clássica e estatística bayesiana.

Q1612905

Estatística

Considere uma relação entre o tamanho da população

e o índice de criminalidade de 300 cidades. A correlação

entre essas duas variáveis é r = 0,03. A esse respeito, é

correto afirmar que

Q1612904

Estatística

Dados mensais sobre a despesa com publicidade (em

milhares de dólares) e a receita (em milhares de dólares)

do Four Seasons Restaurant são apresentados a seguir.

Assinale a alternativa que contém os três valores da Receita que completam, respectivamente, a tabela apresentada para que a correlação entre essas duas variáveis seja 1.

Assinale a alternativa que contém os três valores da Receita que completam, respectivamente, a tabela apresentada para que a correlação entre essas duas variáveis seja 1.

Q1612903

Estatística

Na tabela a seguir, têm-se os dados de altura X, já ordenados e em metros, de uma amostra aleatória de tamanho 10, para

verificar se a distribuição da altura dos elementos de uma população pode ser representada por uma distribuição normal

com média 1,69 m e desvio padrão 0,09 m.

Sobre o teste Kolmogorov-Smirnov, é correto afirmar:

Sobre o teste Kolmogorov-Smirnov, é correto afirmar:

Q1612901

Estatística

Seja X a altura (em m) e Y o peso (em kg) de um indivíduo.

Uma amostra aleatória de n elementos de uma população será selecionada para a estimação da altura média μX

e do peso médio μY dos elementos dessa população. Sabe-se, de estudos anteriores, que o desvio padrão de X é

σX = 0,07 m, o desvio padrão de Y é σY = 12,33 kg e que a

correlação entre as duas variáveis é ρXY = 0,72. Supondo-

-se que a distribuição conjunta das duas variáveis segue

uma distribuição normal bidimensional dada por

f(x, y; μX, μY, σX, σy , ρXY) = 0,266 * exp[–211,879*(x – μX) 2 + 0,866 * (x – μX)*(y – μY) – 0,007*(y – μY) 2 ]

é correto afirmar que as estimativas de máxima verossimilhança para as médias μX e μY são, respectivamente:

f(x, y; μX, μY, σX, σy , ρXY) = 0,266 * exp[–211,879*(x – μX) 2 + 0,866 * (x – μX)*(y – μY) – 0,007*(y – μY) 2 ]

é correto afirmar que as estimativas de máxima verossimilhança para as médias μX e μY são, respectivamente:

Q1612900

Estatística

Sobre o estimador de máxima verossimilhança para um ou

mais parâmetros da distribuição de uma variável aleatória,

baseados em uma amostra aleatória simples de tamanho

n de uma população, é correto afirmar:

Q1612899

Estatística

Uma amostra aleatória de pessoas com 20 ou mais anos

foi obtida para se estudar a relação entre Y, a ocorrência

de determinada doença, com Y = 1 para presença da

doença e 0 para ausência da doença, e o sexo da

pessoa X1, com X1 = 1 para o sexo feminino e X1 = 0 para

o masculino, e sua idade em anos X2, tendo como referência a idade de 20 anos, ou seja X2 = idade da pessoa

– 20. Considerando-se a natureza binária da variável

dependente Y, optou-se pela utilização do modelo

logístico:

Ln(P/(1-P)) = B0 + B1 X1 + B2 X2 + B3 X1 X2

onde Ln é o logaritmo natural, P = Prob(Y=1) e B0 , B1 , B2 e B3 são os parâmetros do modelo.

Nesse contexto, é correto afirmar que

Ln(P/(1-P)) = B0 + B1 X1 + B2 X2 + B3 X1 X2

onde Ln é o logaritmo natural, P = Prob(Y=1) e B0 , B1 , B2 e B3 são os parâmetros do modelo.

Nesse contexto, é correto afirmar que