Foram encontradas 243 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Em uma organização, o consumo de determinado insumo é de 600 unidades ao ano. A organização adquire esse insumo por R$ 10,00 a unidade. O custo para fazer o pedido ao fornecedor é de R$ 6,00 e o custo anual de manutenção em estoque é de 20% do valor do insumo.

Considerando-se o lote econômico de compra do insumo, o número de pedidos a serem feitos no ano será:

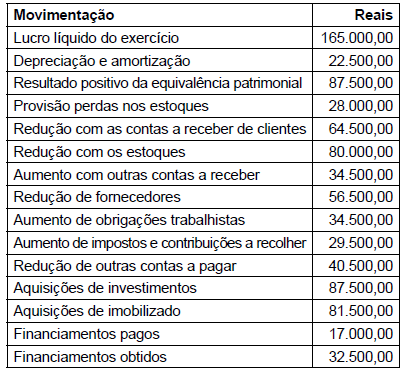

Assinale a alternativa que indica o valor, em reais, que

representa o caixa líquido utilizado/obtido nas atividades

operacionais.

Assinale a alternativa que indica o valor, em reais, que

representa o caixa líquido utilizado/obtido nas atividades

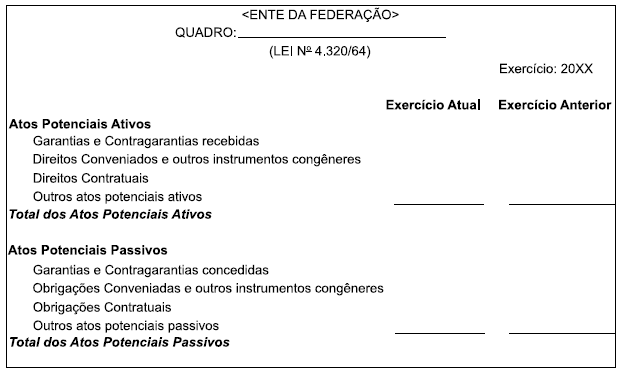

operacionais.Observe a figura a seguir.

Considerando as normas contábeis aplicáveis segundo a Lei no

4.320/64, bem como a abordagem contábil considerada

no MCASP 8a

Edição, a figura representa o quadro

A sequência que apresenta a composição correta do balanço orçamentário é

TIPOS DE ORGANIZAÇÕES (1) Erro (2) Fraude (3) Papéis de trabalho (4) Procedimentos de auditoria

EXEMPLOS ( ) Ato intencional de omissão ou manipulação de transações, adulteração de documentos, registros e demonstrações contábeis. ( ) Conjunto de documentos e apontamentos com informações e provas coligidas pelo auditor, preparado de forma manual, por meios eletrônicos ou por outros meios. ( ) Conjunto de técnicas que permitem ao auditor obter evidências ou provas suficientes e adequadas para fundamentar sua opinião sobre as demonstrações contábeis auditadas; abrangem testes de observância e testes substantivos. ( ) Ato não intencional resultante de omissão, desatenção ou má interpretação de fatos na elaboração de registros e demonstrações contábeis.

A sequência correta dessa associação é

Nesse caso, não deve ser adotado o procedimento de

De acordo com a NBC T 11, é correto afirmar que o conceito que define o procedimento de ‘’aplicação de procedimentos de auditoria sobre uma parte da totalidade dos itens que compõem o saldo de uma conta, ou classe de transações, para permitir que o auditor obtenha e avalie a evidência de auditoria sobre algumas características dos itens selecionados, para formar, ou ajudar a formar, uma conclusão sobre a população’’ é o de

Avalie as afirmações abaixo sobre os casos em que pode ser concedido o suprimento de fundos.

I- Quando a despesa deva ser feita em caráter sigiloso, conforme se classificar em regulamento.

II- Para atender despesas de pequeno vulto, assim entendidas aquelas cujo valor, em cada caso, não ultrapassar limite estabelecido em portaria do ministro da fazenda.

III- A servidor que tenha a seu cargo a guarda ou a utilização do material a adquirir, salvo quando não houver na repartição outro servidor.

IV- Para atender despesas eventuais, inclusive em viagens e com serviços especiais que exijam pronto pagamento em espécie.

Está correto o que se afirma em

Com relação ao estágio de empenho da despesa, avalie as informações abaixo.

I- O empenho pode ser efetuado sob três modalidades.

II- A primeira fase do estágio da despesa é o empenho, ou seja, é a verificação do implemento de condição.

III- Empenho global é quando o montante a ser pago é previamente conhecido, e deva ocorrer de uma só vez.

IV- Empenho ordinário é quando o montante a ser pago é previamente conhecido, mas deve ocorrer parceladamente, comum nos casos de contrato.

Está correto o que se afirma em

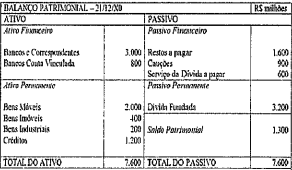

Um determinado ente da União, ao término do exercício financeiro, disponibilizou o Balanço Patrimonial a seguir:

Analisando o balanço, é correto afirmar que o ente obteve:

Apresentamos a seguir os dados da DRE da Cia Azul, referente ao exercício de 2020.

Os resultados da receita líquida, lucro bruto e a provisão

para o imposto de renda são, respectivamente:

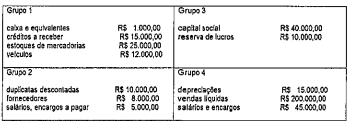

A empresa Solares-ME apresentou as seguintes contas, reunidas em quatro Grupos e seus respectivos saldos:

Se

a empresa Solares-ME realizar um crédito em conta do

Grupo 1, em contrapartida a um débito em contas dos

Grupos 2 e 4, ela estaria representando um fato:

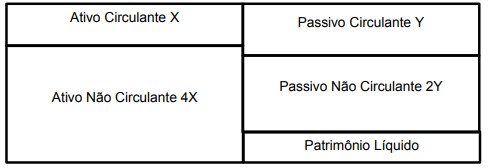

Observe a figura a seguir.

Diagrama de Balanço Patrimonial Governo Federal

Fonte: Arquivo da Banca Elaboradora.

Considerando-se os valores de X e Y 200 (UC) e 300 (UC), respectivamente, associados à figura acima, é

correto afirmar que a/o

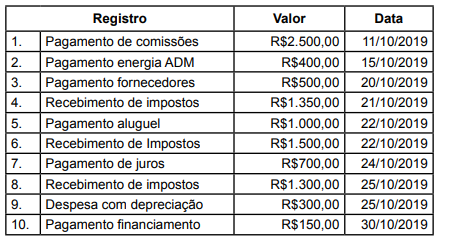

Demonstrativo Financeiro Resumido

Fonte: Arquivo da Banca Elaboradora.

Em relação à tabela, é correto afirmar que o resultado do caixa para o mês 10/2019 indica que

Assinale a alternativa que preencha as lacunas da frase abaixo.

O aspecto qualitativo consiste em_______________, segundo a natureza de cada um, os bens, os direitos e as obrigações. O aspecto quantitativo consiste em ______________aos bens, aos direitos e às obrigações seus respectivos valores.

Assinale a alternativa que preenche as lacunas da frase abaixo.

Operacionalmente, para cada empenho, ou seja, para cada _______emanado de autoridade competente, será extraído um ___________ denominado "______________", que indicará o nome do credor, a especificação e a importância da despesa, bem como a dedução desta do saldo da dotação própria, segundo o disposto no art. 61 da Lei nº 4.320/64.