Foram encontradas 1.406 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

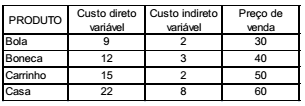

O quadro a seguir apresenta dados de quatro produtos fabricados por uma indústria de brinquedos. Todos os valores estão em moeda corrente brasileira.

Qual é o produto que apresenta a maior margem de contribuição?

Avalie as afirmações sobre Gestão Patrimonial e informe se são verdadeiras (V) ou falsas (F).

( ) O ativo realizável de uma organização considera as matérias-primas utilizadas no processo produtivo.

( ) A Total Productive Maintenance (TPM) é um programa que, apesar de abrangente, não pode servir de apoio a uma política de manutenção zero quebra.

( ) A vida econômica de um bem é o período de tempo em que o custo anual equivalente de possuir e de operar o bem é máximo.

( ) O indicador retorno sobre o imobilizado é calculado pela relação entre o lucro líquido do exercício e o valor do ativo imobilizado.

( ) A depreciação linear é obtida dividindo-se o preço do bem - deduzido de seu valor residual - pela sua vida útil em anos, sendo que o valor residual geralmente é zero.

A alternativa que apresenta a sequência correta é

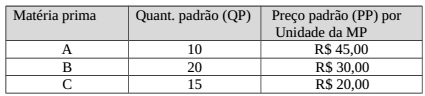

O custo padrão dos materiais que integram o Prod. ALFA é o seguinte:

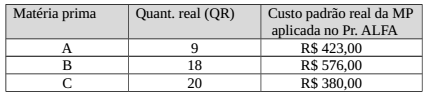

Findo o período, verificou-se o seguinte custo real, a seguir especificado:

A variância por tipo de matéria prima é a seguinte:

O preço de venda do Prod. LC é de R$ 720,00 por unidade, calculado a partir da aplicação do mark up multiplicador de R$ 1,50 sobre os custos básicos. Sabe-se que a composição percentual dos custos é a seguinte: 30% para a MP, 50% para a MOD e 20% para os CIFs.

Uma elevação de 20% no custo da MOD, o novo preço de venda será de: