Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 1.406 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514912

Contabilidade Pública

De acordo com as Normas Brasileiras de Contabilidade

Aplicáveis ao Setor Público, em muitos casos, os valores

do orçamento final e do realizado são os mesmos. Isso

porque a execução orçamentária é monitorada durante

o período, e o orçamento original é progressivamente

revisado para refletir mudanças nas condições, circunstâncias e fatos ocorridos durante o período. Nesse caso

é exigida da entidade a divulgação da explicação das

razões para as alterações entre o orçamento original e

o orçamento final. Tais divulgações devem garantir que

as entidades que publicam o seu orçamento aprovado

sejam responsáveis pelo seu desempenho em face da

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514910

Contabilidade Geral

Os elementos reconhecidos nas demonstrações contábeis são quantificados em termos monetários.

Isso exige a seleção de uma base de mensuração.

A Estrutura Conceitual para Relatório Financeiro destaca que as informações fornecidas mensurando o ativo

ou passivo ao custo histórico podem ser relevantes para

os usuários das demonstrações contábeis, pois o custo

histórico utiliza

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514908

Contabilidade Geral

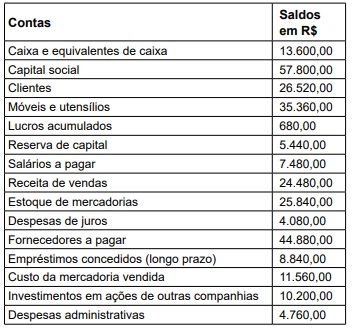

Texto associado

Utilize as seguintes informações para responder a questão:

Determinada empresa, apresentou, em 30 de abril de 2025, o balancete descrito:

Após a apuração do resultado, ao elaborar o Balanço Patrimonial, utilizando os valores apresentados, será

evidenciado um

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514907

Contabilidade Geral

Texto associado

Utilize as seguintes informações para responder a questão:

Determinada empresa, apresentou, em 30 de abril de 2025, o balancete descrito:

Após a apuração do resultado, ao elaborar o Balanço Patrimonial, o valor correspondente ao patrimônio líquido,

em R$, será de

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514905

Contabilidade Geral

Texto associado

Para responder a questão, observe as informações seguir, em R$, retiradas da contabilidade de determinada

empresa, relativas ao último exercício financeiro:

• Receita bruta de vendas 680.000,00

• Devoluções e vendas canceladas 20.400,00

• Abatimentos e descontos incondicionais 13.600,00

• ICMS sobre vendas 102.000,00

• Despesas financeiras 8.420,00

• Custo das mercadorias vendidas 163.200,00

• Despesas gerais e administrativas 6.800,00

• Despesas com vendas 5.500,00

• Provisão para o Imposto de Renda 15%

• Receitas financeiras 19.720,00

Considerando as informações, após elaborar a

Demonstração do Resultado do Exercício, baseada na

Lei 6.404/1976, o resultado líquido apurado, em R$,

será de

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514904

Contabilidade Geral

Texto associado

Para responder a questão, observe as informações seguir, em R$, retiradas da contabilidade de determinada

empresa, relativas ao último exercício financeiro:

• Receita bruta de vendas 680.000,00

• Devoluções e vendas canceladas 20.400,00

• Abatimentos e descontos incondicionais 13.600,00

• ICMS sobre vendas 102.000,00

• Despesas financeiras 8.420,00

• Custo das mercadorias vendidas 163.200,00

• Despesas gerais e administrativas 6.800,00

• Despesas com vendas 5.500,00

• Provisão para o Imposto de Renda 15%

• Receitas financeiras 19.720,00

Considerando essas informações, após elaborar a

Demonstração do Resultado do Exercício, baseada na

Lei nº 6.404/1976, o resultado operacional bruto apurado será de

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514903

Contabilidade Pública

Determinada entidade pública apresentou as seguintes

informações em sua Demonstração dos Fluxos de Caixa

do exercício de 2024:

• Recebimentos de caixa pela venda de produtos agropecuários R$ 680.000,00 • Desembolso pela aquisição de ativo não circulante R$ 748.000,00 • Desembolso para pagamento de transferências concedidas R$ 450.000,00 • Recebimento de numerário pela alienação de bens R$ 125.000,00 • Desembolso para pagamento de pessoal e demais despesas R$ 697.000,00 • Desembolso para amortização da dívida R$ 286.000,00 • Recebimento de caixa proveniente de transferências R$ 530.000,00 • Recebimento de caixa relativo à remuneração de disponibilidades R$ 102.000,00

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o fluxo de caixa líquido gerado pela atividade operacional no período, em R$, foi de

• Recebimentos de caixa pela venda de produtos agropecuários R$ 680.000,00 • Desembolso pela aquisição de ativo não circulante R$ 748.000,00 • Desembolso para pagamento de transferências concedidas R$ 450.000,00 • Recebimento de numerário pela alienação de bens R$ 125.000,00 • Desembolso para pagamento de pessoal e demais despesas R$ 697.000,00 • Desembolso para amortização da dívida R$ 286.000,00 • Recebimento de caixa proveniente de transferências R$ 530.000,00 • Recebimento de caixa relativo à remuneração de disponibilidades R$ 102.000,00

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o fluxo de caixa líquido gerado pela atividade operacional no período, em R$, foi de

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514902

Contabilidade Pública

A Contabilidade Pública, por força do art. 85 da Lei nº

4.320/1964, deverá ser organizada de forma a permitir o acompanhamento da execução orçamentária

e o conhecimento da composição patrimonial. Por sua

vez, a Demonstração das Variações Patrimoniais deverá

evidenciar as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária,

e indicar o resultado patrimonial do exercício. Em observância ao contido na lei e de acordo com os procedimentos orçamentários, a despesa é considerada executada

na seguinte etapa:

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514901

Contabilidade Pública

Nos termos da Lei nº

4.320/1964 e de lei específica que

autorize, a União, o Estado, o Distrito Federal ou o Município poderá ceder onerosamente direitos originados

de créditos tributários e não tributários, inclusive quando

inscritos em dívida ativa, a pessoas jurídicas de direito

privado ou a fundos de investimento regulamentados

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514899

Contabilidade de Custos

Determinada empresa possui, ao final de um exercício financeiro os seguintes saldos contábeis:

• Custo dos produtos vendidos R$ 1.360.800,00 • Vendas do período R$ 1.944.650,00 • Contas a receber R$ 129.600,00 • Contas a pagar R$ 140.400,00 • Estoques de mercadorias R$ 189.000,00 • Compras do período R$ 1.555.200,00

Considerando esses dados, assinale a alternativa que identifica corretamente o prazo médio de rotação dos estoques.

• Custo dos produtos vendidos R$ 1.360.800,00 • Vendas do período R$ 1.944.650,00 • Contas a receber R$ 129.600,00 • Contas a pagar R$ 140.400,00 • Estoques de mercadorias R$ 189.000,00 • Compras do período R$ 1.555.200,00

Considerando esses dados, assinale a alternativa que identifica corretamente o prazo médio de rotação dos estoques.

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514898

Contabilidade de Custos

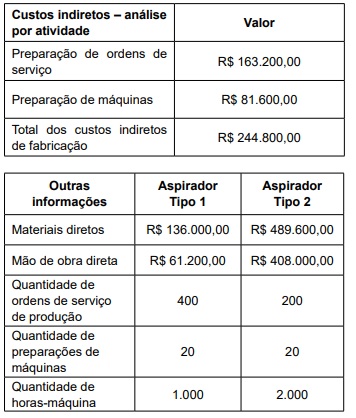

Texto associado

Considere as seguintes informações de fabricação de determinada empresa industrial relativas ao último mês do segundo

trimestre de 2024 para responder a questão:

Na apuração de custeio por absorção, os custos indiretos

de fabricação são alocados aos produtos utilizando-se como

critério de rateio as horas-máquina empregadas.

A sistemática de apuração de custeio baseado em atividades

(ABC), utiliza-se como direcionadores de custos as atividades de preparação de máquinas e de preparação de ordens

de serviços de produção.

Com base nas informações, o total dos custos do produto

Aspirador Tipo 2, com a adoção do custeio baseado em

atividades (ABC), será de

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514897

Contabilidade de Custos

Texto associado

Considere as seguintes informações de fabricação de determinada empresa industrial relativas ao último mês do segundo

trimestre de 2024 para responder a questão:

Na apuração de custeio por absorção, os custos indiretos

de fabricação são alocados aos produtos utilizando-se como

critério de rateio as horas-máquina empregadas.

A sistemática de apuração de custeio baseado em atividades

(ABC), utiliza-se como direcionadores de custos as atividades de preparação de máquinas e de preparação de ordens

de serviços de produção.

Se for utilizada como forma de alocação o custeio

por absorção, o total dos custos do produto Aspirador

Tipo 1 será de

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514895

Contabilidade Pública

Considere as seguintes informações, relativas a uma

compra por uma entidade pública:

• Aquisição de uma máquina em 01 de abril de 2023; • Valor da aquisição: R$ 2.040.000,00; • Estimativa de uso da máquina: 05 anos; • Estimativa de produção para o período: 200.000 unidades; • Estimativa do valor de venda da máquina após o período de uso: R$ 408.000,00; • Produção no ano de aquisição: 27.000 unidades.

A entidade deprecia seus ativos conforme o método das unidades produzidas. Dessa forma, a despesa de depreciação em relação à máquina, no ano de 2023, foi de

• Aquisição de uma máquina em 01 de abril de 2023; • Valor da aquisição: R$ 2.040.000,00; • Estimativa de uso da máquina: 05 anos; • Estimativa de produção para o período: 200.000 unidades; • Estimativa do valor de venda da máquina após o período de uso: R$ 408.000,00; • Produção no ano de aquisição: 27.000 unidades.

A entidade deprecia seus ativos conforme o método das unidades produzidas. Dessa forma, a despesa de depreciação em relação à máquina, no ano de 2023, foi de

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514894

Contabilidade Pública

Em relação à elaboração do Balanço Orçamentário, segundo o Manual de Contabilidade Aplicada ao Setor

Público, as despesas devem ser discriminadas por dotação inicial, dotação atualizada, despesas empenhadas, despesas liquidadas, despesas pagas e saldo da

dotação e serão demonstradas por

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514893

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao

Setor Público, quanto ao aspecto fiscal, as demonstrações contábeis e as diretrizes para relatórios fiscais

têm objetivos diferentes. O objetivo das demonstrações contábeis das entidades do setor público é o fornecimento de informações úteis sobre a entidade que

reporta a informação, voltadas para fins de prestação

de contas e responsabilização (accountability) e para a

tomada de decisão. Os relatórios fiscais são utilizados,

principalmente, para

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514892

Contabilidade Pública

Considere as seguintes informações relativas ao encerramento do último exercício financeiro de determinada

entidade pública:

• Previsão da receita orçamentária R$ 544.000,00 • Fixação da despesa orçamentária R$ 544.000,00 • Arrecadação de impostos R$ 394.000,00 • Empenho de despesas R$ 544.000,00 • Liquidação de despesas R$ 476.000,00 • Inscrição de despesas em restos a pagar R$ 184.000,00 • Recebimento de veículos em doação R$ 680.000,00

Considerado essas informações, o Balanço Financeiro da entidade, apresentará para o exercício seguinte, em R$, um saldo de

• Previsão da receita orçamentária R$ 544.000,00 • Fixação da despesa orçamentária R$ 544.000,00 • Arrecadação de impostos R$ 394.000,00 • Empenho de despesas R$ 544.000,00 • Liquidação de despesas R$ 476.000,00 • Inscrição de despesas em restos a pagar R$ 184.000,00 • Recebimento de veículos em doação R$ 680.000,00

Considerado essas informações, o Balanço Financeiro da entidade, apresentará para o exercício seguinte, em R$, um saldo de

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514891

Contabilidade Geral

De acordo com a Estrutura Conceitual para Relatório

Financeiro, o conceito financeiro de capital é adotado

pela maioria das entidades na elaboração de suas demonstrações contábeis. Sob o conceito financeiro de

capital, tal como caixa investido ou poder de compra

investido, capital é sinônimo de

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514890

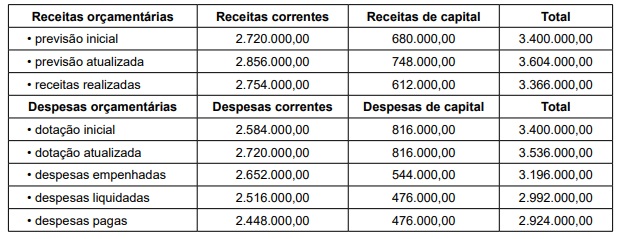

Contabilidade Pública

Texto associado

As informações a seguir foram extraídas do Balanço Orçamentário de determinada entidade pública relativas ao mês

de novembro do último exercício financeiro, utilize-as para responder a questão:

No mês de dezembro, ocorreram as seguintes operações:

• Arrecadação de receita tributária R$ 58.400,00

• Transferência corrente R$ 49.600,00

• Consumo de materiais registrados na conta “estoques” R$ 63.500,00

• Empenho, liquidação e pagamento de despesas de pessoal R$ 40.800,00

• Empenho e liquidação de despesas de água, luz e telefone R$ 34.300,00

• Pagamento de impostos apropriados no mês de novembro R$ 20.400,00

Considerando essas informações, o valor do resultado

da execução orçamentária em 31.12 do exercício em

análise corresponde a:

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514887

Contabilidade de Custos

Considere as seguintes informações:

• Volume de vendas: 600.000 unidades de um produto. • Custo variável: R$ 3,50 por unidade. • Total de custos fixos: R$ 950.000,00.

O preço de venda por unidade para atingir o ponto de equilíbrio deve ser de

• Volume de vendas: 600.000 unidades de um produto. • Custo variável: R$ 3,50 por unidade. • Total de custos fixos: R$ 950.000,00.

O preço de venda por unidade para atingir o ponto de equilíbrio deve ser de

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514883

Contabilidade Pública

De acordo com a legislação e respeitados os limites, o

Cartão de Pagamento do Governo Federal – CPGF, é

instrumento de pagamento, utilizado exclusivamente pelo

portador nele identificado, nos casos indicados em ato

próprio da autoridade competente, para despesas, por

exemplo, com suprimento de fundos. O CPGF é emitido

em nome