Questões de Concurso Militar Quadro Complementar 2009 para Segundo-Tenente - Ciências Contábeis

Foram encontradas 7 questões

Ano: 2009

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2009 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q643459

Contabilidade de Custos

Correlacione as terminologias às suas respectivas definições, assinalando, a seguir, a opção que apresenta a seqüência correta.

TERMINOLOGIA I - Gasto II - Desembolso III- Investimento IV - Custo V - Despesa VI - Perda

DEFINIÇÕES

( ) Pagamento resultante da aquisição de um bem ou serviço. ( ) Compra de um produto ou serviço qualquer, que gera sacrifício financeiro para a entidade (desembolso), sacrifício esse representado por entrega ou promessa de entrega de ativos (normalmente dinheiro). ( ) Gasto relativo a bem ou serviço utilizado na produção de outros bens e serviços. ( ) Bem ou serviço consumido direta ou indiretamente para obtenção de receitas. ( ) Gasto ativado em função de sua vida útil ou de benefícios atribuíveis a períodos futuros.

TERMINOLOGIA I - Gasto II - Desembolso III- Investimento IV - Custo V - Despesa VI - Perda

DEFINIÇÕES

( ) Pagamento resultante da aquisição de um bem ou serviço. ( ) Compra de um produto ou serviço qualquer, que gera sacrifício financeiro para a entidade (desembolso), sacrifício esse representado por entrega ou promessa de entrega de ativos (normalmente dinheiro). ( ) Gasto relativo a bem ou serviço utilizado na produção de outros bens e serviços. ( ) Bem ou serviço consumido direta ou indiretamente para obtenção de receitas. ( ) Gasto ativado em função de sua vida útil ou de benefícios atribuíveis a períodos futuros.

Ano: 2009

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2009 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q643469

Contabilidade de Custos

Uma determinada empresa fabrica antenas para venda. No ano de 2008 teve um prejuízo líquido de R$ 5.000,00, ainda que tivesse obtido receita total de R$ 80.000,00. Naquele período, incorreu em custos fixos de R$ 35.000,00 e custos variáveis de R$ 40.000,00. O Diretor dessa instituição acredita que apenas um pequeno aumento de R$ 25.000,00 nos custos fixos elevaria as vendas a ponto de se alcançar lucro. O plano foi posto em prática. Assim, para se obter um lucro líquido de R$ 4.500,00, a instituição deverá vender quanto, em montante?

Ano: 2009

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2009 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q643471

Contabilidade de Custos

Observe a seguir as informações de uma determinada produção

Custos Diretos Variáveis = R$ 10.500,00; Custos Indiretos Variáveis = R$ 8.200,00; Custos Fixos = R$ 4.600,00; e Preço de Venda = R$ 32.000,00

De acordo com as informações acima, qual será o valor da Margem de Contribuição dessa produção?

Custos Diretos Variáveis = R$ 10.500,00; Custos Indiretos Variáveis = R$ 8.200,00; Custos Fixos = R$ 4.600,00; e Preço de Venda = R$ 32.000,00

De acordo com as informações acima, qual será o valor da Margem de Contribuição dessa produção?

Ano: 2009

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2009 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q643475

Contabilidade de Custos

Qual é o nome dado ao tipo de custo pré-determinado, calculado com base em parâmetros operacionais, sendo aplicado, sobretudo, em operações repetitivas?

Ano: 2009

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2009 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q643482

Contabilidade de Custos

Coloque V (verdadeiro) ou F (Falso) nas afirmações abaixo em relação à terminologia utilizada pela Contabilidade de Custos, assinalando, a seguir, a opção correta.

( ) Todo o custo que é identificado naturalmente ao objeto do custo é denominado custo indireto. ( ) Todo o custo que precisa de um parâmetro para ser identificado e debitado ao produto ou objeto de custeio é considerado um custo indireto. ( ) No critério de avaliação PEPS, o material utilizado é custeado pelos preços mais atualizados, permanecendo os mais antigos em estoque. ( ) Na produção contínua, os custos são acumulados em contas representativas das diversas linhas de produção, sendo essas contas encerradas no final de cada período (mês, semana, ano, conforme o período contábil de custos da empresa).

( ) Todo o custo que é identificado naturalmente ao objeto do custo é denominado custo indireto. ( ) Todo o custo que precisa de um parâmetro para ser identificado e debitado ao produto ou objeto de custeio é considerado um custo indireto. ( ) No critério de avaliação PEPS, o material utilizado é custeado pelos preços mais atualizados, permanecendo os mais antigos em estoque. ( ) Na produção contínua, os custos são acumulados em contas representativas das diversas linhas de produção, sendo essas contas encerradas no final de cada período (mês, semana, ano, conforme o período contábil de custos da empresa).

Ano: 2009

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2009 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q643485

Contabilidade de Custos

É o Método derivado da aplicação dos Princípios de Contabilidade Geralmente Aceitos, que consiste na apropriação de todos os custos de produção aos bens elaborados, e só os de produção; onde todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos. Esse é um conceito que se aplica ao tipo de Custeio

Ano: 2009

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2009 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q643491

Contabilidade de Custos

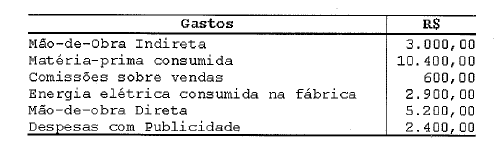

Observe os dados da tabela a seguir.

Quais serão os valores do custo primário e do custo de transformação, respectivamente?