Questões Militares

Sobre execução financeira e orçamentária em contabilidade pública

Foram encontradas 31 questões

I. Não há obrigação de detalhar todos os projetos em POs, porém quando tal rotina for realizada recebe o formato de Etapas do Projeto. II. Os recursos destinados apenas às despesas de manutenção das unidades assumem o formato de Funcionamento de Estruturas Administrativas em POs. III. PO reservado é o formato assumido para ações orçamentárias conduzidas sob regime de sigilo e necessitam de autorização especial do Poder Legislativo. IV. As despesas de caráter obrigatório da União são ações orçamentárias que tomam o formato de PO padronizado.

Estão corretas apenas as assertivas

Os créditos inscritos em dívida ativa, embora gozem de prerrogativas jurídicas para sua cobrança, apresentam significativa probabilidade de não realização em função de cancelamentos, prescrições, ações judiciais, entre outros.

O ajuste para perdas, do valor porventura não recebido, deverá ser registrado no ativo em contrapartida a uma ________________ , independentemente da metodologia utilizada para sua mensuração.

Assinale a alternativa que completa corretamente a frase:

Assinale a opção que completa corretamente as lacunas da sentença abaixo:

_________________________ a utilização dos

créditos consignados no orçamento (Lei Orçamentária

Anual» LOA) e a __________________________ por

sua vez, representa a utilização de recursos financeiros

(dinheiro), visando atender à realização das ações de

governo atribuídas às unidades orçamentárias ou

gestoras.

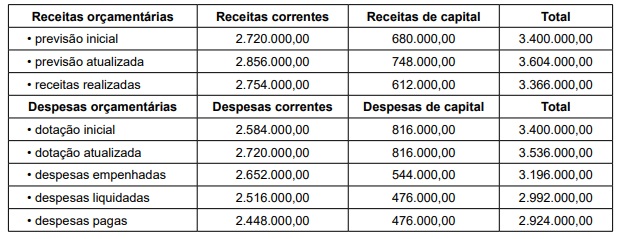

Planejamento $ 220.000.000,00 Lançamento $ 150.000.000,00 Arrecadação $ 125.000.000,00 Recolhimento $ 125.000.000,00

De acordo com os valores apresentados, o valor da dívida ativa inscrita para o próximo exercício financeiro é de