Questões Militares Sobre contabilidade geral

Foram encontradas 610 questões

Q1821693

Contabilidade Geral

O Comitê de Pronunciamentos Contábeis emitiu o

CPC 00 (R2) e definiu Receitas como

Q1821692

Contabilidade Geral

Calcule a depreciação do período, encerrado em

31.12.2020, utilizando os dados fornecidos a seguir, em

concordância com o pronunciamento contábil CPC-27 –

Imobilizado.

Dados a serem considerados para o cálculo:

Classificação do bem: Máquinas e equipamentos.

Data de aquisição: 31 de março de 2020.

Valor de aquisição: R$ 150.000,00.

Valor do ICMS a recuperar: R$ 32.000,00.

Foi determinado por especialistas que valor de realização

do bem ao final da vida útil é de 5% do valor bruto do bem

e a vida útil estimada será de 15 anos.

O cálculo da depreciação é pelo método linear.

Forma de tributação: Lucro Real.

O valor da depreciação, em Reais, do período é:

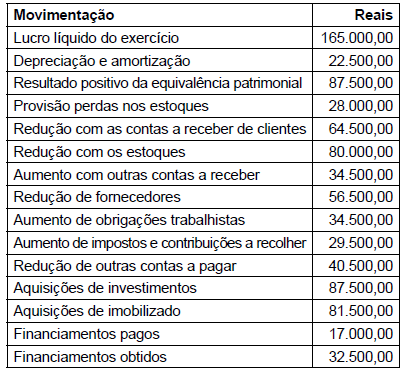

Q1821691

Contabilidade Geral

Considere as movimentações contábeis entre os balanços patrimoniais levantados em 31 de dezembro de 2019

e de 2020, da Companhia ABC Ltda., para a preparação

de uma demonstração de fluxo de caixa (DFC) – método

indireto, conforme segue.

Atenção para a correta sinalização das reduções ou aumentos de valores de acordo com a metodologia de DFC.  Assinale a alternativa que indica o valor, em reais, que

representa o caixa líquido utilizado/obtido nas atividades

operacionais.

Assinale a alternativa que indica o valor, em reais, que

representa o caixa líquido utilizado/obtido nas atividades

operacionais.

Assinale a alternativa que indica o valor, em reais, que

representa o caixa líquido utilizado/obtido nas atividades

operacionais.

Q1821690

Contabilidade Geral

Considere as informações fornecidas a seguir.

Sobre as contas de resultado: • Receitas Bruta de Venda – R$ 400.000 • Impostos sobre vendas 20%. • Despesas com salários – R$ 31.000. • Despesas administrativas – R$ 12.000 • Despesas comerciais – R$ 35.000 • Despesas financeiras, líquidas R$ 7.000

Sobre a movimentação dos estoques: • Estoques iniciais correspondem a R$ 130.000; Compras no período correspondem a R$ 50.000; e Estoques finais correspondem a R$ 65.000.

Sobre os impostos diretos: • O Imposto de Renda e a Contribuição Social sobre o lucro líquido equivalem a 34%.

De acordo com os dados apresentados, o custo dos produtos vendidos do período e o lucro líquido são, respectivamente, em Reais:

Sobre as contas de resultado: • Receitas Bruta de Venda – R$ 400.000 • Impostos sobre vendas 20%. • Despesas com salários – R$ 31.000. • Despesas administrativas – R$ 12.000 • Despesas comerciais – R$ 35.000 • Despesas financeiras, líquidas R$ 7.000

Sobre a movimentação dos estoques: • Estoques iniciais correspondem a R$ 130.000; Compras no período correspondem a R$ 50.000; e Estoques finais correspondem a R$ 65.000.

Sobre os impostos diretos: • O Imposto de Renda e a Contribuição Social sobre o lucro líquido equivalem a 34%.

De acordo com os dados apresentados, o custo dos produtos vendidos do período e o lucro líquido são, respectivamente, em Reais:

Q1821684

Contabilidade Geral

Um ativo não monetário, sem substância física, identificável, controlado pela entidade e gerador de benefícios

econômicos futuros ou potencial de serviços, é definido

como

Q1821680

Contabilidade Geral

Uma determinada Entidade Pública decidiu adotar voluntariamente as Normas Brasileiras de Contabilidade Técnica do Setor Público, seguindo, portanto, as disposições

contidas na NBC-TSP 23 – Políticas Contábeis, Mudança

de Estimativa e Retificação de Erros. De acordo com a

referida norma, a Entidade deve aplicar a mudança e os

ajustes decorrentes dessa adoção, retrospectivamente.

Isso significa, portanto, que a entidade deve

Q1821678

Contabilidade Geral

Ter informação disponível para os usuários antes que ela

perca a sua capacidade de ser útil para fins do objetivo

da elaboração e divulgação da informação contábil, bem

como para que mais rapidamente possa aprimorar a sua

utilidade como insumo para processos de avaliação da

prestação de contas e responsabilização (accountability)

e a sua capacidade de informar e influenciar os processos decisórios.

Esse texto refere-se à característica qualitativa da informação contábil referente à

Esse texto refere-se à característica qualitativa da informação contábil referente à

Ano: 2021

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

Aeronáutica - 2021 - CIAAR - Primeiro Tenente - Ciências Contábeis |

Q1820110

Contabilidade Geral

Observe a seguinte movimentação de contas da empresa CIA B.

Pagamento de despesas operacionais pertinentes ao mês anterior: R$ 4.000,00 Venda a prazo de mercadorias no mês: R$ 3.000,00 Pagamento de despesas operacionais pertinentes ao mês atual: R$ 3.500,00 Venda à vista de mercadorias no mês: R$ 2.700,00 Recebimento de clientes referente a vendas ocorridas no mês anterior: R$ 4.550,00

Com base nessa movimentação e considerando-se o princípio da competência, é correto afirmar que o resultado da empresa, em reais, é

Pagamento de despesas operacionais pertinentes ao mês anterior: R$ 4.000,00 Venda a prazo de mercadorias no mês: R$ 3.000,00 Pagamento de despesas operacionais pertinentes ao mês atual: R$ 3.500,00 Venda à vista de mercadorias no mês: R$ 2.700,00 Recebimento de clientes referente a vendas ocorridas no mês anterior: R$ 4.550,00

Com base nessa movimentação e considerando-se o princípio da competência, é correto afirmar que o resultado da empresa, em reais, é

Ano: 2021

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

Aeronáutica - 2021 - CIAAR - Primeiro Tenente - Ciências Contábeis |

Q1820105

Contabilidade Geral

É correto afirmar que o valor estimado que a entidade obteria com a venda do ativo, após deduzir as

despesas estimadas de venda, caso o ativo já tivesse a idade e a condição esperadas para o fim de sua vida

útil, segundo a NBC TG 27 - Ativo Imobilizado, é o de

Ano: 2021

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

Aeronáutica - 2021 - CIAAR - Primeiro Tenente - Ciências Contábeis |

Q1820104

Contabilidade Geral

De acordo com NBC TG 03, as Demonstrações de Fluxos de Caixa (DFC) devem apresentar os fluxos de

caixa do período, classificados por atividades operacionais, de investimento e de financiamento.

O conceito correto de atividade de financiamento é

O conceito correto de atividade de financiamento é

Ano: 2021

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

Aeronáutica - 2021 - CIAAR - Primeiro Tenente - Ciências Contábeis |

Q1820103

Contabilidade Geral

É correto afirmar que a estimativa do valor corrente de um fluxo de caixa futuro, no curso normal das

operações da entidade, é o valor

Ano: 2021

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

Aeronáutica - 2021 - CIAAR - Primeiro Tenente - Ciências Contábeis |

Q1820102

Contabilidade Geral

Os estoques compreendem bens adquiridos e destinados à venda, incluindo, por exemplo, mercadorias

compradas por varejista para revenda assim como terrenos e outros imóveis para a mesma finalidade.

Conforme o disposto NBC TG 16, informe se é verdadeiro (V) ou falso (F) o que se afirma sobre os termos referentes ao estoque e suas definições utilizados na referida Norma.

( ) São mantidos para venda no curso normal dos negócios. ( ) São ativos em processo de produção para venda. ( ) São materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços. ( ) São o preço de venda estimado no curso normal dos negócios deduzido dos custos estimados para sua conclusão e dos gastos necessários para se concretizar a venda.

De acordo com as afirmações, a sequência correta é

Conforme o disposto NBC TG 16, informe se é verdadeiro (V) ou falso (F) o que se afirma sobre os termos referentes ao estoque e suas definições utilizados na referida Norma.

( ) São mantidos para venda no curso normal dos negócios. ( ) São ativos em processo de produção para venda. ( ) São materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços. ( ) São o preço de venda estimado no curso normal dos negócios deduzido dos custos estimados para sua conclusão e dos gastos necessários para se concretizar a venda.

De acordo com as afirmações, a sequência correta é

Ano: 2021

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

Aeronáutica - 2021 - CIAAR - Primeiro Tenente - Ciências Contábeis |

Q1820101

Contabilidade Geral

Sobre os grupos de sociedades, é correto afirmar que

Ano: 2021

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

Aeronáutica - 2021 - CIAAR - Primeiro Tenente - Ciências Contábeis |

Q1820098

Contabilidade Geral

Acerca das classificações contábeis, informe se é verdadeiro (V) ou falso (F) o que se afirma.

( ) As ações em tesouraria, que representam as ações de uma companhia adquiridas pela própria sociedade, devem ser registradas no patrimônio líquido. ( ) No ativo, as contas serão dispostas em ordem crescente de grau de liquidez dos elementos nelas registrados. ( ) Os adiantamentos a empregados não devem ser registrados como despesas no momento da concessão. ( ) A conta “ajustes de avaliação patrimonial” pertence ao patrimônio líquido e destina-se a registrar, no balanço patrimonial, os aumentos ou as diminuições de valor de elementos do ativo e do passivo sujeitos à avaliação a valor justo por determinação legal ou regulamentação específica, enquanto tais variações não puderem ser reconhecidas no resultado do exercício em obediência ao regime de competência.

De acordo com as afirmações, a sequência correta é

( ) As ações em tesouraria, que representam as ações de uma companhia adquiridas pela própria sociedade, devem ser registradas no patrimônio líquido. ( ) No ativo, as contas serão dispostas em ordem crescente de grau de liquidez dos elementos nelas registrados. ( ) Os adiantamentos a empregados não devem ser registrados como despesas no momento da concessão. ( ) A conta “ajustes de avaliação patrimonial” pertence ao patrimônio líquido e destina-se a registrar, no balanço patrimonial, os aumentos ou as diminuições de valor de elementos do ativo e do passivo sujeitos à avaliação a valor justo por determinação legal ou regulamentação específica, enquanto tais variações não puderem ser reconhecidas no resultado do exercício em obediência ao regime de competência.

De acordo com as afirmações, a sequência correta é

Ano: 2021

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

Aeronáutica - 2021 - CIAAR - Primeiro Tenente - Ciências Contábeis |

Q1820097

Contabilidade Geral

A demonstração contábil, conforme art. 186 da Lei n° 6.404/76 discriminará o saldo do início do período, os

ajustes de exercícios anteriores e a correção monetária do saldo inicial, as reversões de reservas e o lucro

líquido do exercício, as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao

capital e o saldo ao fim do período.

É correto afirmar que o art. 186 trata da demonstração de/do

É correto afirmar que o art. 186 trata da demonstração de/do

Ano: 2021

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

Aeronáutica - 2021 - CIAAR - Primeiro Tenente - Ciências Contábeis |

Q1820096

Contabilidade Geral

Patrimônio líquido é o valor residual dos ativos da entidade depois de deduzidos todos os seus passivos.

Para as sociedades por ações, a divisão do patrimônio líquido será realizada, exceto pela conta

Para as sociedades por ações, a divisão do patrimônio líquido será realizada, exceto pela conta

Ano: 2021

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

Aeronáutica - 2021 - CIAAR - Primeiro Tenente - Ciências Contábeis |

Q1820095

Contabilidade Geral

Sobre o regime de competência, é correto afirmar que

Ano: 2021

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

Aeronáutica - 2021 - CIAAR - Primeiro Tenente - Ciências Contábeis |

Q1820093

Contabilidade Geral

A sociedade Cia A S/A passou, em 2020, a ter influência significativa adquirindo 90% das ações ordinárias

da Cia B S/A por R$215.000,00. O patrimônio líquido da B S/A, em 01/01/2020, era composto apenas

pelo capital social no valor de R$522.222,00 e, no decorrer do exercício de 2020, na empresa apurou-se o

resultado de lucro no valor de R$198.000,00 e a distribuição de dividendos no valor de R$49.500,00

Em função do investimento realizado na Cia B S/A, qual o valor, em reais, de equivalência patrimonial positiva que a Cia A S/A irá reconhecer nas suas demonstrações contábeis de 2020?

Em função do investimento realizado na Cia B S/A, qual o valor, em reais, de equivalência patrimonial positiva que a Cia A S/A irá reconhecer nas suas demonstrações contábeis de 2020?

Ano: 2021

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

Aeronáutica - 2021 - CIAAR - Primeiro Tenente - Ciências Contábeis |

Q1820092

Contabilidade Geral

Observe os saldos.

Vendas de produtos: R$4.500.000,00 Descontos condicionais: R$250.000,00; Custo de produto vendido: R$2.000.000,00 ICMS sobre vendas: R$675.000,00 Devolução de vendas: R$80.000,00

Considerando-se que uma sociedade tenha apresentado esses saldos ao final do período em sua demonstração do resultado do exercício, é correto afirmar que o saldo do lucro operacional bruto, em reais, é de

Vendas de produtos: R$4.500.000,00 Descontos condicionais: R$250.000,00; Custo de produto vendido: R$2.000.000,00 ICMS sobre vendas: R$675.000,00 Devolução de vendas: R$80.000,00

Considerando-se que uma sociedade tenha apresentado esses saldos ao final do período em sua demonstração do resultado do exercício, é correto afirmar que o saldo do lucro operacional bruto, em reais, é de

Ano: 2021

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

Aeronáutica - 2021 - CIAAR - Primeiro Tenente - Ciências Contábeis |

Q1820090

Contabilidade Geral

Considerando-se os conceitos de fusão, de cisão e de incorporação, com base legal na Lei n° 6.404/76, é

incorreto afirmar que