Questões Militares Sobre contabilidade geral

Foram encontradas 610 questões

Assinale a alternativa que completa corretamente a lacuna.

O _____________________ representa a demonstração resumida da posição financeira da empresa em uma determinada data.

Assinale a alternativa que completa corretamente a lacuna.

A _______________________ fornece um resumo financeiro dos resultados das operações da empresa durante um período específico.

Marque a alternativa correspondente ao lançamento abaixo.

Vendas de Mercadorias

a Resultado da Conta Mercadorias...............10.000,00.

Marque V (verdadeiro) e F (falso) nas afirmativas abaixo, e, em seguida, assinale a alternativa com a seqüência correta.

( ) A encadernação com folhas numeradas seguidamente é uma formalidade extrínseca do Livro Diário.

( ) O Livro Conta-Correntes é utilizado para registrar as entradas e saídas de dinheiro.

( ) O Livro Razão registra o movimento individualizado de todas as contas.

( ) O Estorno é um tipo de retificação de lançamento.

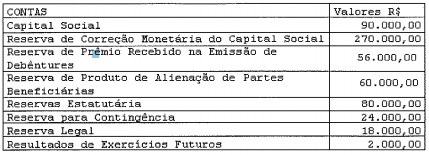

Observe a tabela abaixo.

Assinale a opção correta de acordo com os dados apresentados.

Correlacione as terminologias de Contabilidade Básica, segundo Silvério das Neves e Paulo E. V. Viceconti, às suas respectivas definições, assinalando, a seguir, a opção que apresenta a sequência correta.

TERMINOLOGIA

I - Obrigações

II - Despesas

III- Custos

IV - Fatos Modificativos

V - Fatos Compostos

VI - Receita

DEFINIÇÕES

( ) Compromissos de qualquer espécie ou natureza assumidos perante terceiros.

( ) Gastos relativos a bens ou serviços utilizados na produção de outros bens e serviços numa empresa industrial ou prestadora de serviços.

( ) Combinam fatos permutativos com fatos modificativos, podendo ser aumentativos ou diminutivos.

( ) Provocam alterações no valor da Situação Líquida (SL), provocando aumento ou redução de valor idêntico ao Passivo Exigível ou no Ativo.

( ) Gastos com bens e serviços não

utilizados nas atividades produtivas

e consumidos com a

finalidade de obtenção de receitas.

Em 01-03-X0, as contas Caixa e Bancos apresentavam saldos de R$ 8.000,00 e R$ 63.000,00, respectivamente.

No período foram feitos os seguintes movimentos:

• Saques em conta-corrente bancária no valor de R$ 45.000,00,em dinheiro;

• Depósitos bancários no valor de R$ 40.000,00;

• Não foram feitos outros créditos na conta Caixa;

• No dia 31-03-X0, o saldo da conta Caixa era de R$13.000,00.

Pode-se afirmar que o total de débitos feitos no período à

conta Caixa e o saldo da conta Bancos eram, em 31-03-X0,

respectivamente, de:

Observe a tabela abaixo.

Correlacione as modalidades de garantia exigidas pela Administração Pública para assegurar o cumprimento de seus contratos às suas respectivas definições, e assinale a opção que apresenta a sequência correta.

MODALIDADES DE GARANTIAS

I - Caução

II - Seguro-garantia

III- Fiança bancária

IV - Seguro de pessoas e bens

DEFINIÇÕES

( ) É a garantia oferecida por uma companhia seguradora para asse-assegurar a plena execução do contrato.

( ) É a garantia fidejussória fornecida por um banco que se responsabiliza perante a Administração pelo cumprimento das obrigações do contratado.

( ) É toda garantia em dinheiro ou em títulos da dívida pública.

( ) É a garantia exigida nos contratos administrativos cuja execução seja particularmente perigosa.

( ) É a garantia, em dinheiro, oferecida

por pessoa física para

assegurar o cumprimento de um

contrato.

O método universalmente usado em todos os sistemas contábeis é o método das partidas dobradas.

Segundo a equipe de professores da FEA/USP, assinale a opção correta em relação ao método das partidas dobradas.