Questões Militares Sobre contabilidade geral

Foram encontradas 610 questões

Ano: 2011

Banca:

Aeronáutica

Órgão:

EEAR

Prova:

Aeronáutica - 2011 - EEAR - Sargento da Aeronáutica - Administração |

Q658131

Contabilidade Geral

Analise se são verdadeiras (V) ou falsas (F) as afirmações abaixo e, a seguir, indique a opção com a sequência correta.

( ) Os bens imateriais dividem-se em bens móveis e bens imóveis.

( ) Os gastos de organização devem ser registrados como bens imateriais.

( ) As benfeitorias em bens de terceiros são classificadas como bens materiais.

( ) Os bens imateriais são aqueles que, apesar de não possuírem matéria, representam determinados gastos que a empresa faz, os quais, pela sua natureza, devem ser considerados parte integrante do patrimônio e, por esse motivo, são registrados pela contabilidade como bens.

Ano: 2011

Banca:

Aeronáutica

Órgão:

EEAR

Prova:

Aeronáutica - 2011 - EEAR - Sargento da Aeronáutica - Administração |

Q658129

Contabilidade Geral

Para elaborar um lançamento deve-se observar cinco

elementos essenciais. Assinale a alternativa que não contém um

desses elementos.

Ano: 2011

Banca:

Aeronáutica

Órgão:

EEAR

Prova:

Aeronáutica - 2011 - EEAR - Sargento da Aeronáutica - Administração |

Q658128

Contabilidade Geral

______________ é a diminuição do valor dos bens

imateriais em razão do tempo. Assinale a alternativa que

preenche corretamente a lacuna.

Ano: 2011

Banca:

Aeronáutica

Órgão:

EEAR

Prova:

Aeronáutica - 2011 - EEAR - Sargento da Aeronáutica - Administração |

Q658127

Contabilidade Geral

É o meio pelo qual se processa a escrituração:

Q267782

Contabilidade Geral

Os impostos, de acordo com o fato gerador, podem ser classificados em três categorias:

- IP - Impostos sobre Patrimônio

- IR - Imposto sobre a Renda

- IMS - Impostos sobre Mercadorias e Serviços

Identifique a classificação dos impostos abaixo e depois assinale a sequência correta.

( ) Imposto sobre Operações Financeiras

( ) Imposto sobre a Propriedade de Veículos Automotores

( ) Imposto sobre Prestação de Serviços

( ) Imposto Territorial Rural

- IP - Impostos sobre Patrimônio

- IR - Imposto sobre a Renda

- IMS - Impostos sobre Mercadorias e Serviços

Identifique a classificação dos impostos abaixo e depois assinale a sequência correta.

( ) Imposto sobre Operações Financeiras

( ) Imposto sobre a Propriedade de Veículos Automotores

( ) Imposto sobre Prestação de Serviços

( ) Imposto Territorial Rural

Q267780

Contabilidade Geral

Q267779

Contabilidade Geral

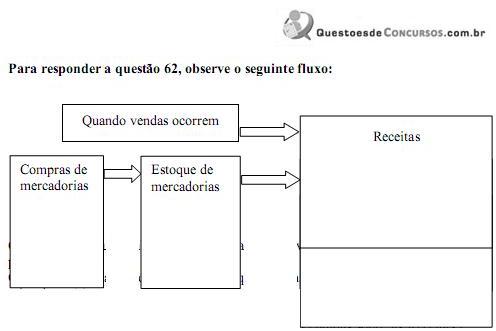

Complete as lacunas abaixo e assinale a alternativa que dá sentido correto ao parágrafo:

O _________________ é da ordem de R$ 3.495,00; o ________________ totaliza R$ 2.206,00; e o _______________ é da ordem de R$ 228,00.

O _________________ é da ordem de R$ 3.495,00; o ________________ totaliza R$ 2.206,00; e o _______________ é da ordem de R$ 228,00.

Q267778

Contabilidade Geral

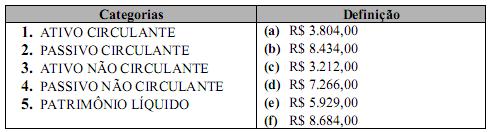

Em relação ao Balanço Patrimonial apresentado, associe a segunda coluna de acordo com a primeira e, a seguir, assinale a sequência correta.

Ano: 2011

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2011 - EsFCEx - Oficial - Ciências Contábeis |

Q266812

Contabilidade Geral

Texto associado

Considere os Demonstrativos Contábeis resultantes dos dados a seguir, relativos a um determinado ente público, levando em consideração os saldos provenientes do exercício anterior e as operações realizadas no corrente exercício para responder os itens 35 a 40.

As mutações patrimoniais ativas e passivas são, respectivamente, nesta ordem:

Ano: 2011

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2011 - EsFCEx - Oficial - Ciências Contábeis |

Q266791

Contabilidade Geral

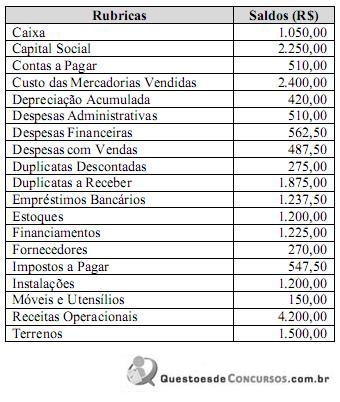

Considere os dados abaixo para responder o item 19.

O balancete da empresa ZUC, referente ao período “n”, apresenta os seguintes saldos:

O Ativo Circulante e o Patrimônio Líquido são, respectivamente:

O balancete da empresa ZUC, referente ao período “n”, apresenta os seguintes saldos:

O Ativo Circulante e o Patrimônio Líquido são, respectivamente:

Ano: 2011

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2011 - EsFCEx - Oficial - Ciências Contábeis |

Q266788

Contabilidade Geral

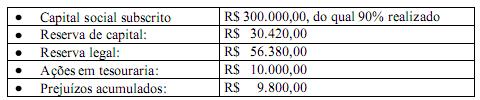

No Balanço Patrimonial da Indústria DELTA encontram-se registradas as seguintes rubricas:

O Patrimônio Líquido (PL) montará a:

O Patrimônio Líquido (PL) montará a:

Ano: 2011

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2011 - EsFCEx - Oficial - Ciências Contábeis |

Q266785

Contabilidade Geral

Ao iniciar o exercício de 201x, a empresa BUG pagou despesas com seguros pertinentes ao período de 12 meses (inclusive janeiro), no valor total de R$ 38.520,00. O saldo da conta Despesas Antecipadas a apropriar, no final de agosto, será de:

Ano: 2011

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2011 - EsFCEx - Oficial - Ciências Contábeis |

Q266773

Contabilidade Geral

A perda por imparidade (impairment) deve ser reconhecida:

Ano: 2011

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2011 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q251127

Contabilidade Geral

Uma empresa fabrica solução à base de cloro para tratamento de piscinas. No início de um determinado mês, o saldo da conta Produtos Acabados era de R$ 1.020,00, representando 12 unidades do balde da referida solução. No mês em referência, foi iniciada a produção de 100 unidades do produto. Terminado o mês, 40 unidades não foram completamente finalizadas. Os custos incorridos neste período e o percentual de acabamento destas 40 unidades foram os seguintes:

Item de custo Valor incorrido no mês Percentual de acabamento dos produtos em elaboração Matéria- prima 5.000,00 100%

Mão de obra 3.600,00 75%

Custos indiretos 2.000,00 50%

de produção

Sabendo-se que a empresa utiliza o método da média ponderada móvel na avaliação de seus estoques e que foram vendidas 50 unidades do produto no mês em referência, é correto afirmar que o custo dos produtos vendidos no período foi de:

Item de custo Valor incorrido no mês Percentual de acabamento dos produtos em elaboração Matéria- prima 5.000,00 100%

Mão de obra 3.600,00 75%

Custos indiretos 2.000,00 50%

de produção

Sabendo-se que a empresa utiliza o método da média ponderada móvel na avaliação de seus estoques e que foram vendidas 50 unidades do produto no mês em referência, é correto afirmar que o custo dos produtos vendidos no período foi de:

Ano: 2011

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2011 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q251125

Contabilidade Geral

A despesa com a aquisição de um prédio já pronto para a instalação de um serviço é considerada:

Ano: 2011

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2011 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q251122

Contabilidade Geral

Em relação ao saldo credor da conta Caixa, é correto afirmar que:

Ano: 2011

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2011 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q251110

Contabilidade Geral

Em relação às novas disposições societárias sobre a Demonstração do Resultado do Exercício, é correto afirmar que:

Ano: 2011

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2011 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q251108

Contabilidade Geral

Assinale a opção que apresenta o limite da Reserva Legal sobre o capital social.

Ano: 2011

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2011 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q251107

Contabilidade Geral

Uma empresa adquiriu R$ 160, 00 de mercadorias, pagando 50% em moeda corrente, com desconto de 20% , e aceitando uma duplicata pelo restante. Dessa forma, é correto afirmar que o Ativo da firma

Ano: 2011

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2011 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q251105

Contabilidade Geral

Tendo em vista a nova estrutura do Balanço Patrimonial das Sociedades por Ações introduzida pelas Leis n° 11.638/ 2007 e n° 11.941/ 2009, coloque V (verdadeiro) ou F (falso) nas afirmativas abaixo, assinalando a seguir, a opção correta.

( ) o Ativo Não Circulante será composto de quatro (4) sub- grupos: Realizável a Longo Prazo; Investimentos; Imobilizado; e Intangível.

( ) no Patrimônio Líquido, foi criado um novo grupo denominado Ajuste de Avalização Patrimonial, que engloba as contrapartidas de aumentos ou diminuições do valor justo atribuído a elementos do ativo e do passivo.

( ) o saldo existente no grupo de Resultados de Exercícios Futuros em 31/12/ 2008 deverá ser reclassificado para o Passivo Não Circulante em conta representativa de receita diferida, deduzida do respectivo custo.

( ) deixaram de existir no Patrimônio Líquido as Reservas de Capital de Prêmio de Emissão de Debêntures e de Subvenções e Doações para Investimentos.

( ) o saldo existente do Ativo Diferido em 31/12/ 2008 deverá ser alocado ao Ativo Intangível até sua completa amortização, sujeito à análise sobre a recuperação de ser valor.

( ) o Ativo Não Circulante será composto de quatro (4) sub- grupos: Realizável a Longo Prazo; Investimentos; Imobilizado; e Intangível.

( ) no Patrimônio Líquido, foi criado um novo grupo denominado Ajuste de Avalização Patrimonial, que engloba as contrapartidas de aumentos ou diminuições do valor justo atribuído a elementos do ativo e do passivo.

( ) o saldo existente no grupo de Resultados de Exercícios Futuros em 31/12/ 2008 deverá ser reclassificado para o Passivo Não Circulante em conta representativa de receita diferida, deduzida do respectivo custo.

( ) deixaram de existir no Patrimônio Líquido as Reservas de Capital de Prêmio de Emissão de Debêntures e de Subvenções e Doações para Investimentos.

( ) o saldo existente do Ativo Diferido em 31/12/ 2008 deverá ser alocado ao Ativo Intangível até sua completa amortização, sujeito à análise sobre a recuperação de ser valor.