Questões Militares Sobre contabilidade geral

Foram encontradas 610 questões

( ) Lucro Bruto é a diferença entre a Venda de Mercadorias e o Custo desta Mercadoria Vendida, sem considerar despesas administrativas, de vendas e financeiras.

( ) O Lucro Operacional é obtido por meio da diferença entre o Lucro Líquido e as Despesas Operacionais.

( ) As despesas e receitas não relacionadas com o objetivo do negócio da empresa são classificadas como operacionais.

( ) O lucro contábil ajustado de acordo com as exigências do Imposto de Renda denomina-se Lucro Real.

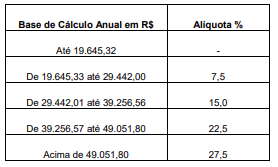

A tabela progressiva para cálculo anual do Imposto sobre a Renda da Pessoa Física para o exercício de 2013, ano-calendário 2012, é apresentada abaixo:

Disponível em: http://www.receita.fazenda.gov.br/Aliquotas/ TabProgressiva2012a2

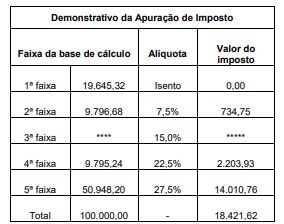

Uma pessoa foi sorteada com um bilhete de loteria no ano de 2012 no valor de 100.000,00 reais. O imposto foi deduzido no ato da premiação. Na tabela abaixo, apresentamos uma simulação de dedução de imposto de renda:

Disponível em: http://www.receita.fazenda.gov.br/Aplicacoes /ATRJO/ Simulador/

Obs.: O valor de cada faixa da base de cálculo no Demonstrativo de Apuração de Imposto é obtido a partir da subtração das faixas correspondentes do Quadro de valores da Base de Cálculo Anual em R$.

Qual o valor de imposto pago pelo ganhador

do prêmio na 3ª faixa da base de cálculo?

Relacione as colunas, de acordo com os conceitos e exemplos de contas sujeitas à depreciação e amortização sabendo que cada número deverá ser utilizado mais de uma vez. Em seguida, assinale a alternativa com a sequência correta.

1 – Depreciação

2 – Amortização

( ) Veículos, instalações.

( ) Aplicada a bens do Ativo Imobilizado.

( ) Diminuição do valor em razão do tempo.

( ) É aplicada a bens intangíveis.

( ) Marcas e Patentes, Fundo de Comércio.

( ) Diminuição do valor em razão do

desgaste pelo uso, da ação da

natureza e da obsolescência.

Marque V para verdadeiro ou F para falso nas afirmativas abaixo e, em seguida, assinale a alternativa com a sequência correta.

( ) As contas que representam o Patrimônio Líquido são contas de resultado.

( ) As contas representativas dos direitos, obrigações, receitas e despesas integram o Balanço Patrimonial.

( ) As contas Aluguéis Passivos e Descontos Concedidos são exemplos de contas de resultado.

( ) As contas patrimoniais dividem-se em Ativas e Passivas e representam o patrimônio da empresa em determinado momento.

Marque V para verdadeiro ou F para falso nas afirmativas abaixo e, em seguida, assinale a alternativa com a sequência correta.

( ) O aspecto quantitativo do patrimônio consiste em especificar os bens, direitos e obrigações segundo a natureza de cada um.

( ) Na representação gráfica do patrimônio, o lado esquerdo é o lado negativo.

( ) O conjunto dos elementos positivos do patrimônio forma o ativo.

( ) Os direitos e obrigações integram o passivo.

Considere as afirmativas abaixo acerca do Balanço Patrimonial.

I- Investimentos e imobilizado integram o ativo não circulante.

II- Ações em tesouraria integram o patrimônio líquido.

III- As contas do ativo são dispostas em ordem crescente do grau de liquidez dos elementos nelas registrados.

IV- O realizável a longo prazo integra o grupo do ativo não circulante.

V- O intangível faz parte do ativo circulante.

Estão corretas apenas

Marque V para verdadeiro ou F para falso nas afirmativas abaixo e, em seguida, assinale a alternativa com a sequência correta.

( ) Despesas incorridas no exercício anterior não devem ser consideradas na apuração do resultado do respectivo exercício, conforme estabelece o princípio da competência, ainda que não tenham sido pagas.

( ) O princípio da competência estabelece que as contas de ativo e passivo devem ser incluídas na apuração do resultado do período em que ocorrerem.

( ) Pelo princípio da competência, as despesas são consideradas no exercício em que foram pagas.

( ) Receita realizada é aquela cujo fato gerador já ocorreu.

Relacione as colunas, de acordo com os exemplos de ato e fatos administrativos, e, a seguir, assinale a alternativa que contém a sequência correta.

1 – Fato administrativo permutativo

2 – Fato administrativo modificativo

3 – Fato administrativo misto

4 – Ato administrativo

( ) remessa de duplicata para cobrança simples.

( ) recebimento de importância em dinheiro, referente a uma duplicata.

( ) pagamento de importância em dinheiro de uma duplicata e de juros pelo atraso.

( ) pagamento de importância

em dinheiro, referente a

despesas com uso de

telefones.

Relacione as colunas, de acordo com a natureza das contas, sabendo que cada número deverá ser utilizado mais de uma vez. A seguir, assinale a alternativa com a sequência correta.

1 – Contas de natureza devedora

2 – Contas de natureza credora

( ) Veículos

( ) Fornecedores

( ) Prêmios de Seguro

( ) Descontos Obtidos