Questões Militares Sobre contabilidade geral

Foram encontradas 610 questões

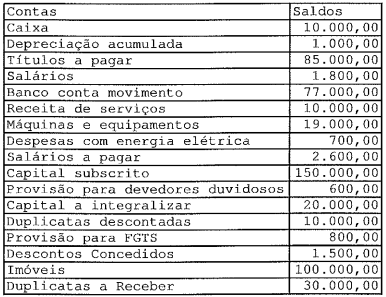

De acordo com as informações acima relacionadas, o saldo apurado no final do balancete é

Assinale a opção que completa corretamente as lacunas da sentença abaixo.

Ao longo dos anos, existiram várias escolas que se especializaram nos estudos contábeis, especialmente na teoria das contas. A respeito desse assunto, pode-se afirmar que a teoria _________ subdivide as contas em contas ________ e contas _________ .

Despesas Operacionais R$ 400,00

Compras de mercadorias R$ 3.000,00

Reserva de Lucros R$ 75,00

Estoque de mercadorias em 01/01/2014 R$ 1.500,00

ICMS sobre vendas R$ 485,00

Despesas não operacionais R$ 300,00

Imposto de Renda R$ 150,00

Venda de mercadorias R$ 4.850,00

Receitas não operacionais R$ 85, 00

Estoque de mercadorias em 31/12/2014 R$ 1.250,00

A Demonstração do Resultado do Exercício, elaborada a partir dos valores acima, vai evidenciar um Lucro Líquido do Exercício no valor de

( ) Os Fatos Permutativos provocam permutações entre os elementos componentes do Ativo e/ou do Passivo, modificando o valor do Patrimônio Líquido.

( ) Dentre os Atos Administrativos considerados relevantes, podemos citar a contratação de seguros.

( ) Nem sempre os Fatos Administrativos alteram o Patrimônio Líquido.

( ) Os Fatos Modificativos são também denominados Fatos Quantitativos.

Os métodos de escrituração são: Método das Partidas _______________ e Método das Partidas _________________. O primeiro método é considerado deficiente e incompleto, pois não permite o controle global do patrimônio. O segundo método, que é de uso universal, parte da premissa de que não há devedor sem que haja credor e vice-versa. Ambos os métodos referem-se a uma técnica contábil denominada ______________.

(1) Contas Patrimoniais

(2) Plano de Contas

(3) Despesas

(4) Receitas

( ) Decorrem da venda de Bens e da prestação de serviços.

( ) São representadas pelo consumo de Bens e pela utilização de serviços.

( ) Constitui-se de Bens, Direitos, Obrigações e do Patrimônio Líquido e representam o Patrimônio da empresa num dado momento.

( ) Conjunto de contas, diretrizes e normas que disciplina as tarefas do setor de contabilidade e que objetiva uniformizar os registros contábeis.

(1) Balanço Patrimonial

(2) Demonstração dos Fluxos de Caixa

(3) Demonstração do Valor Adicionado

(4) Demonstração do Resultado do Exercício

( ) Demonstra o quanto de riqueza uma empresa produziu e como essa riqueza foi distribuída.

( ) Apresenta, de forma resumida, o Patrimônio da empresa quantitativa e qualitativamente.

( ) Evidencia as transações ocorridas em um determinado período e que provocaram modificações no saldo da conta Caixa.

( ) Evidencia o lucro ou prejuízo que a empresa obteve no desenvolvimento de suas atividades ao longo de um determinado período.

“Diminuição parcelada de valor que sofrem os Bens de Uso da empresa, em decorrência do desgaste pelo uso, da ação da natureza e da obsolescência." Essa definição refere-se ao conceito de

( ) Os ajustes nas Contas de Receitas devem ser feitos para registrar somente as receitas realizadas e não recebidas.

( ) Os Balancetes deverão conter apenas duas colunas: uma destinada ao saldo devedor e outra destinada ao saldo credor de cada conta.

( ) O Plano de Contas de uma empresa poderá ser composto de três partes: Elenco de Contas, Manual de Contas e Modelos padronizados de Demonstrações Contábeis.

( ) No Princípio da Competência, o que determina a inclusão da Despesa e da Receita na apuração do Resultado do Exercício é a ocorrência do respectivo Fato gerador.

Com relação à Contabilidade Geral, para a atribuição de preços aos inventários, utilizando o critério PEPS (o primeiro que entra é o primeiro que sai), considere que a empresa tem um estoque inicial, no dia 01/01/2015, composto de 20 unidades de motores (iguais), adquiridos por R$ 80.000,00 cada um, num total de R$ 1.600.000,00, e que, num determinado mês, ocorreram as operações constantes no quadro abaixo:

DATA OPERAÇÃO VALOR UNITÁRIO (R$)

06/01/2015 Compra de 5 unidades 83.000,00

10/01/2015 Compra de 15 unidades 87.000,00

15/01/2015 Venda de 10 unidades 85.000,00

21/01/2015 Venda de 25 unidades 88.000,00

26/01/2015 Compra de 18 unidades 84.000,00

28/01/2015 Venda de 5 unidades 87.000,00

Com base nas informações acima, assinale a opção que

apresenta o valor do estoque ao final do dia 28/01/2015.