Questões Militares

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 209 questões

Q267780

Contabilidade Geral

Q267778

Contabilidade Geral

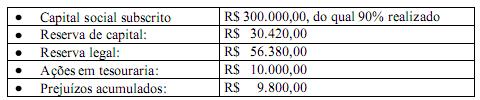

Em relação ao Balanço Patrimonial apresentado, associe a segunda coluna de acordo com a primeira e, a seguir, assinale a sequência correta.

Ano: 2011

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2011 - EsFCEx - Oficial - Ciências Contábeis |

Q266791

Contabilidade Geral

Considere os dados abaixo para responder o item 19.

O balancete da empresa ZUC, referente ao período “n”, apresenta os seguintes saldos:

O Ativo Circulante e o Patrimônio Líquido são, respectivamente:

O balancete da empresa ZUC, referente ao período “n”, apresenta os seguintes saldos:

O Ativo Circulante e o Patrimônio Líquido são, respectivamente:

Ano: 2011

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2011 - EsFCEx - Oficial - Ciências Contábeis |

Q266788

Contabilidade Geral

No Balanço Patrimonial da Indústria DELTA encontram-se registradas as seguintes rubricas:

O Patrimônio Líquido (PL) montará a:

O Patrimônio Líquido (PL) montará a:

Ano: 2011

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2011 - EsFCEx - Oficial - Ciências Contábeis |

Q266773

Contabilidade Geral

A perda por imparidade (impairment) deve ser reconhecida:

Ano: 2011

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2011 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q251127

Contabilidade Geral

Uma empresa fabrica solução à base de cloro para tratamento de piscinas. No início de um determinado mês, o saldo da conta Produtos Acabados era de R$ 1.020,00, representando 12 unidades do balde da referida solução. No mês em referência, foi iniciada a produção de 100 unidades do produto. Terminado o mês, 40 unidades não foram completamente finalizadas. Os custos incorridos neste período e o percentual de acabamento destas 40 unidades foram os seguintes:

Item de custo Valor incorrido no mês Percentual de acabamento dos produtos em elaboração Matéria- prima 5.000,00 100%

Mão de obra 3.600,00 75%

Custos indiretos 2.000,00 50%

de produção

Sabendo-se que a empresa utiliza o método da média ponderada móvel na avaliação de seus estoques e que foram vendidas 50 unidades do produto no mês em referência, é correto afirmar que o custo dos produtos vendidos no período foi de:

Item de custo Valor incorrido no mês Percentual de acabamento dos produtos em elaboração Matéria- prima 5.000,00 100%

Mão de obra 3.600,00 75%

Custos indiretos 2.000,00 50%

de produção

Sabendo-se que a empresa utiliza o método da média ponderada móvel na avaliação de seus estoques e que foram vendidas 50 unidades do produto no mês em referência, é correto afirmar que o custo dos produtos vendidos no período foi de:

Ano: 2011

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2011 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q251108

Contabilidade Geral

Assinale a opção que apresenta o limite da Reserva Legal sobre o capital social.

Ano: 2011

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2011 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q251105

Contabilidade Geral

Tendo em vista a nova estrutura do Balanço Patrimonial das Sociedades por Ações introduzida pelas Leis n° 11.638/ 2007 e n° 11.941/ 2009, coloque V (verdadeiro) ou F (falso) nas afirmativas abaixo, assinalando a seguir, a opção correta.

( ) o Ativo Não Circulante será composto de quatro (4) sub- grupos: Realizável a Longo Prazo; Investimentos; Imobilizado; e Intangível.

( ) no Patrimônio Líquido, foi criado um novo grupo denominado Ajuste de Avalização Patrimonial, que engloba as contrapartidas de aumentos ou diminuições do valor justo atribuído a elementos do ativo e do passivo.

( ) o saldo existente no grupo de Resultados de Exercícios Futuros em 31/12/ 2008 deverá ser reclassificado para o Passivo Não Circulante em conta representativa de receita diferida, deduzida do respectivo custo.

( ) deixaram de existir no Patrimônio Líquido as Reservas de Capital de Prêmio de Emissão de Debêntures e de Subvenções e Doações para Investimentos.

( ) o saldo existente do Ativo Diferido em 31/12/ 2008 deverá ser alocado ao Ativo Intangível até sua completa amortização, sujeito à análise sobre a recuperação de ser valor.

( ) o Ativo Não Circulante será composto de quatro (4) sub- grupos: Realizável a Longo Prazo; Investimentos; Imobilizado; e Intangível.

( ) no Patrimônio Líquido, foi criado um novo grupo denominado Ajuste de Avalização Patrimonial, que engloba as contrapartidas de aumentos ou diminuições do valor justo atribuído a elementos do ativo e do passivo.

( ) o saldo existente no grupo de Resultados de Exercícios Futuros em 31/12/ 2008 deverá ser reclassificado para o Passivo Não Circulante em conta representativa de receita diferida, deduzida do respectivo custo.

( ) deixaram de existir no Patrimônio Líquido as Reservas de Capital de Prêmio de Emissão de Debêntures e de Subvenções e Doações para Investimentos.

( ) o saldo existente do Ativo Diferido em 31/12/ 2008 deverá ser alocado ao Ativo Intangível até sua completa amortização, sujeito à análise sobre a recuperação de ser valor.

Ano: 2011

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2011 - Quadro Complementar - Segundo-Tenente - Administração |

Q250772

Contabilidade Geral

Analise as afirmativas abaixo, em relação aos critérios de classificação dos elementos patrimoniais.

I - Classificam-se no Ativo Diferido as contas representativas das aplicações de recursos em despesas que contribuirão para a formação do resultado de exercícios futuros.

II - Um título com vencimento no final do exercício social seguinte deve ser classificado no Passivo Exigível a Longo Prazo.

III- Depreciação, Amortização e Exaustão são contas de origem devedora.

IV - As contas do Ativo devem ser dispostas em ordem decrescente de liquidez.

Assinale a opção correta.

I - Classificam-se no Ativo Diferido as contas representativas das aplicações de recursos em despesas que contribuirão para a formação do resultado de exercícios futuros.

II - Um título com vencimento no final do exercício social seguinte deve ser classificado no Passivo Exigível a Longo Prazo.

III- Depreciação, Amortização e Exaustão são contas de origem devedora.

IV - As contas do Ativo devem ser dispostas em ordem decrescente de liquidez.

Assinale a opção correta.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

CBM-DF

Prova:

CESPE - 2011 - CBM-DF - 2º Tenente - Ciências Contábeis |

Q207326

Contabilidade Geral

Com base nessa situação hipotética, julgue os itens a seguir, considerando que, no referido mês, não houve nenhum outro fato além dos apresentados e que a empresa calcula e paga o PIS e a COFINS pelo regime cumulativo, cujas alíquotas são, respectivamente, 0,65% e 3%.

O valor a ser contabilizado como COFINS a recolher no passivo circulante será de R$ 6.945,00.

O valor a ser contabilizado como COFINS a recolher no passivo circulante será de R$ 6.945,00.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

CBM-DF

Prova:

CESPE - 2011 - CBM-DF - 2º Tenente - Ciências Contábeis |

Q207325

Contabilidade Geral

Considerando que determinada empresa possua dez empregados e que a folha de pagamento desses empregados no final de determinado mês seja a apresentada na tabela acima, julgue os itens subsequentes.

O valor a ser contabilizado na conta salários a pagar é de R$ 6.500,00, que constitui o valor líquido depois de deduzidos os tributos.

O valor a ser contabilizado na conta salários a pagar é de R$ 6.500,00, que constitui o valor líquido depois de deduzidos os tributos.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

CBM-DF

Prova:

CESPE - 2011 - CBM-DF - 2º Tenente - Ciências Contábeis |

Q207324

Contabilidade Geral

Considerando que determinada empresa possua dez empregados e que a folha de pagamento desses empregados no final de determinado mês seja a apresentada na tabela acima, julgue os itens subsequentes.

O valor do IRRF na folha de pagamento deve ser contabilizado como despesa, pois se trata de valor deduzido do salário bruto do empregado.

O valor do IRRF na folha de pagamento deve ser contabilizado como despesa, pois se trata de valor deduzido do salário bruto do empregado.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

CBM-DF

Prova:

CESPE - 2011 - CBM-DF - 2º Tenente - Ciências Contábeis |

Q207323

Contabilidade Geral

Considerando que determinada empresa possua dez empregados e que a folha de pagamento desses empregados no final de determinado mês seja a apresentada na tabela acima, julgue os itens subsequentes.

O INSS descontado dos empregados tem a mesma natureza tributária que o IRRF, razão por que ambos os tributos retidos na fonte devem ser contabilizados na mesma conta contábil do passivo, uma vez que serão recolhidos ao governo no mesmo documento de arrecadação, o DARF.

O INSS descontado dos empregados tem a mesma natureza tributária que o IRRF, razão por que ambos os tributos retidos na fonte devem ser contabilizados na mesma conta contábil do passivo, uma vez que serão recolhidos ao governo no mesmo documento de arrecadação, o DARF.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

CBM-DF

Prova:

CESPE - 2011 - CBM-DF - 2º Tenente - Ciências Contábeis |

Q207322

Contabilidade Geral

Considerando as informações da tabela acima, que apresenta dados referentes à compra de mercadorias à vista realizada por uma empresa comercial, contribuinte do ICMS, julgue os itens subsecutivos.

O valor do ICMS de R$ 204,00 deverá ser contabilizado, no ato da compra, como ICMS a recuperar no ativo circulante.

O valor do ICMS de R$ 204,00 deverá ser contabilizado, no ato da compra, como ICMS a recuperar no ativo circulante.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

CBM-DF

Prova:

CESPE - 2011 - CBM-DF - 2º Tenente - Ciências Contábeis |

Q207321

Contabilidade Geral

Considerando as informações da tabela acima, que apresenta dados referentes à compra de mercadorias à vista realizada por uma empresa comercial, contribuinte do ICMS, julgue os itens subsecutivos.

Se todas as mercadorias adquiridas forem vendidas por R$ 3.000,00 no mesmo mês de suas aquisições e se a tributação do ICMS, na saída dessas mercadorias, corresponder a 17%, então o valor devido no encerramento do mês, a título de ICMS a recolher, será de R$ 510,00.

Se todas as mercadorias adquiridas forem vendidas por R$ 3.000,00 no mesmo mês de suas aquisições e se a tributação do ICMS, na saída dessas mercadorias, corresponder a 17%, então o valor devido no encerramento do mês, a título de ICMS a recolher, será de R$ 510,00.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

CBM-DF

Prova:

CESPE - 2011 - CBM-DF - 2º Tenente - Ciências Contábeis |

Q207320

Contabilidade Geral

Considerando as informações da tabela acima, que apresenta dados referentes à compra de mercadorias à vista realizada por uma empresa comercial, contribuinte do ICMS, julgue os itens subsecutivos.

O valor a ser contabilizado na conta de mercadorias, ou seja, o custo de aquisição das mercadorias, é de R$ 1.200,00.

O valor a ser contabilizado na conta de mercadorias, ou seja, o custo de aquisição das mercadorias, é de R$ 1.200,00.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

CBM-DF

Prova:

CESPE - 2011 - CBM-DF - 2º Tenente - Ciências Contábeis |

Q207297

Contabilidade Geral

Julgue os itens seguintes, relativos ao custo para tomada de decisões e às demonstrações contábeis.

A reserva de capital, composta pelas contas de ágio na emissão de ações, alienação de partes beneficiárias e alienação de bônus de subscrição, é representada por valores recebidos pela empresa que transitaram no resultado do exercício.

A reserva de capital, composta pelas contas de ágio na emissão de ações, alienação de partes beneficiárias e alienação de bônus de subscrição, é representada por valores recebidos pela empresa que transitaram no resultado do exercício.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

CBM-DF

Prova:

CESPE - 2011 - CBM-DF - 2º Tenente - Ciências Contábeis |

Q207293

Contabilidade Geral

Julgue os itens a seguir, a respeito da Lei n.º 6.404/197 e suas alterações, da legislação complementar e dos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC).

Uma empresa inserida em um contexto econômico inflacionário que faça o controle de estoque pelo método PEPS, comparativamente ao método UEPS, apurará o custo das mercadorias vendidas menor e, consequentemente, lucro maior.

Uma empresa inserida em um contexto econômico inflacionário que faça o controle de estoque pelo método PEPS, comparativamente ao método UEPS, apurará o custo das mercadorias vendidas menor e, consequentemente, lucro maior.

Q706707

Contabilidade Geral

Uma empresa, apresentou as seguintes operações durante o mês de maio de X9:

- vendas de mercadorias R$ 50.000,00

- compras de mercadorias R$ 28.000,00

- estoque final R$ 5.000,00

- lucro bruto R$ 18.000,00

Considerando os dados acima, qual o valor do estoque inicial dessa empresa?

Q706690

Contabilidade Geral

Em alguns países atribui-se, muitas vezes, a custo de mão de

obra direta, somente o valor contratual, sem a inclusão dos

encargos sociais. Tal procedimento pode ser aceitável em

locais onde esses encargos normalmente não são grandes e nem

sempre dependem diretamente do valor da própria mão de obra.

Mas, no Brasil, esse fato assume outra magnitude, sendo

necessária a inclusão desses encargos no custo horário da

mão de obra direta. Normalmente, nesse cálculo não são

computados: