Questões Militares

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 220 questões

( ) No Balanço patrimonial, as contas devem ser, primordialmente, dispostas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e análise da situação financeira da companhia.

( ) No ativo, as contas são dispostas em ordem decrescente de grau de exigibilidade dos elementos nelas registradas.

( ) Na classificação dos elementos do passivo exigível, considera-se a ordem decrescente de grau de liquidez.

( ) Os saldos devedores e credores que a companhia tiver direito legal ou contratual de compensar não devem ser classificados separadamente.

I - Adiantamento de clientes

II - Duplicatas a receber

III - Banco Conta vinculada

IV - Aplicações financeiras

V - Seguro a vencer

VI - Duplicatas a pagar

VII - Empréstimo bancário

VIII - Reserva de capital

• Os bens somam R$ 800,00;

• As obrigações somam R$700,00; e

• Os direitos somam R$ 500,00.

Com base nas informações acima, assinale a opção com o valor correto do patrimônio líquido no período 2024.

Dados da Empresa ALFA S/A:

Salários a pagar: 35.000.

Veículos: 80.000.

Duplicatas a receber: 15.000.

Impostos a pagar: 23.000.

Aluguéis a receber: 18.000.

Dinheiro em caixa: 45.000.

Duplicatas a pagar: 9.000.

Promissórias a receber: 7.000.

Em 02/12, aquisição, à vista, de 500 pneus, por R$ 20,00 cada um.

Em 15/12, aquisição, à vista, de 150 pneus, por R$ 25,00 cada um.

Em 21/12, saída de 400 pneus.

Utilizando o critério PEPS, de acordo com Ribeiro (2013), o estoque final de pneus em valor total, na data de 21/12 após a saída dos 400 pneus, é de:

• Reconhecimento de receita de frete no valor de R$ 120.000,00, ainda não recebida; • Pagamento antecipado de aluguel referente ao trimestre seguinte, no valor de R$ 30.000,00; • Apropriação de despesa de energia elétrica consumida no mês, ainda não paga, no valor de R$ 8.500,00; • Registro de provisão para contingência trabalhista no valor de R$ 45.000,00; • Controle de bens de terceiros em poder da empresa, no valor de R$ 60.000,00.

Com base nos conceitos de contas contábeis, suas naturezas (débito/crédito), saldos esperados, classificações patrimoniais e de resultado, e considerando também as contas de compensação, a análise correta dos registros é:

• Recebimento de R$ 150.000,00 em dinheiro referente à venda de um equipamento que já estava totalmente depreciado; • Pagamento de R$ 80.000,00 em salários atrasados, reconhecidos como despesa no mês anterior; • Aquisição de materiais de construção no valor de R$ 200.000,00, com pagamento a prazo; • Reconhecimento de perda por desvalorização de ativos imobilizados no valor de R$ 50.000,00; • Transferência de R$ 100.000,00 de conta corrente para aplicação financeira de curto prazo.

Com base nos conceitos de fatos contábeis e suas classificações (permutativos, modificativos e mistos), marque o item correto sobre a natureza dos fatos descritos.

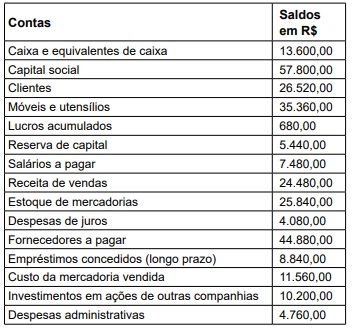

Utilize as seguintes informações para responder a questão:

Determinada empresa, apresentou, em 30 de abril de 2025, o balancete descrito:

Utilize as seguintes informações para responder a questão:

Determinada empresa, apresentou, em 30 de abril de 2025, o balancete descrito:

De acordo com as informações a seguir responda à questão.

De acordo com as informações a seguir responda à questão.

• O valor bruto contábil do ativo: R$ 2.600.000,00

• Valor residual determinado: R$ 600.000,00

• Valor depreciável de R$ 2.000.000,00

• Vida útil do ativo: cinco anos

• Taxa de depreciação ao ano é de: 20%

Assinale a alternativa que, considerando que a depreciação será calculada anualmente, indica o valor arredondado em Reais da depreciação acumulada ao final do quarto ano.

1 – 5 anos, 20% a.a. 2 – 10 anos, 10% a.a.

( ) Veículos ( ) Instalações ( ) Computadores ( ) Móveis e utensílios

( ) Situação líquida patrimonial é a diferença entre o ativo e o passivo.

( ) Quando o ativo é maior que o passivo, não havendo obrigações, a situação líquida é nula.

( ) O patrimônio líquido é o quarto grupo dos elementos patrimoniais, juntamente com bens, direitos e obrigações.

( ) Na representação gráfica do patrimônio, a situação líquida permite que o total do lado esquerdo se iguale ao lado direito.