Questões de Concurso Sobre procedimentos específicos em contabilidade geral

Foram encontradas 1.688 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

DPE-PR

Prova:

Instituto Consulplan - 2024 - DPE-PR - Analista da Defensoria Pública - Contabilidade |

Q2355290

Contabilidade Geral

Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) constitui-se em mais um

avanço na informatização da relação entre o fisco e os contribuintes. De modo geral, consiste na modernização da sistemática atual

do cumprimento das obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias e aos órgãos fiscalizadores, utilizando-se da certificação digital para fins de assinatura dos documentos eletrônicos, garantindo, assim, sua a validade jurídica

apenas na forma digital. Acerca do Sped, à luz do Decreto nº 6.022/2007, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351930

Contabilidade Geral

Relacione as categorias em que se enquadram as ameaças ao

cumprimento dos princípios fundamentais de ética para os

profissionais da contabilidade com as suas respectivas

explicações:

1. Ameaça de interesse próprio 2. Ameaça de autorrevisão 3. Ameaça de defesa de interesse do cliente 4. Ameaça de intimidação

( ) a ameaça de que interesse financeiro ou outro interesse influenciará, de forma inadequada, o julgamento ou o comportamento do profissional da contabilidade.

( ) a ameaça de que o profissional da contabilidade promoverá ou defenderá uma posição de cliente ou da organização empregadora a ponto em que sua objetividade fique comprometida.

( ) a ameaça de que o profissional da contabilidade será dissuadido de agir de forma objetiva devido a pressões reais ou aparentes, incluindo tentativas de exercer influência indevida sobre o profissional da contabilidade.

( ) a ameaça de que o profissional da contabilidade não avaliará adequadamente os resultados de julgamento feito anteriormente ou de atividade desenvolvida pelo profissional da contabilidade ou por outra pessoa da firma ou organização empregadora do profissional da contabilidade nos quais o profissional da contabilidade confiará para formar um julgamento como parte do desenvolvimento da atividade atual.

Assinale a opção que indica a relação correta, na ordem apresentada.

1. Ameaça de interesse próprio 2. Ameaça de autorrevisão 3. Ameaça de defesa de interesse do cliente 4. Ameaça de intimidação

( ) a ameaça de que interesse financeiro ou outro interesse influenciará, de forma inadequada, o julgamento ou o comportamento do profissional da contabilidade.

( ) a ameaça de que o profissional da contabilidade promoverá ou defenderá uma posição de cliente ou da organização empregadora a ponto em que sua objetividade fique comprometida.

( ) a ameaça de que o profissional da contabilidade será dissuadido de agir de forma objetiva devido a pressões reais ou aparentes, incluindo tentativas de exercer influência indevida sobre o profissional da contabilidade.

( ) a ameaça de que o profissional da contabilidade não avaliará adequadamente os resultados de julgamento feito anteriormente ou de atividade desenvolvida pelo profissional da contabilidade ou por outra pessoa da firma ou organização empregadora do profissional da contabilidade nos quais o profissional da contabilidade confiará para formar um julgamento como parte do desenvolvimento da atividade atual.

Assinale a opção que indica a relação correta, na ordem apresentada.

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351929

Contabilidade Geral

A objetividade é um dos princípios fundamentais de ética para os

profissionais da contabilidade.

O princípio da objetividade requer que o profissional da contabilidade

O princípio da objetividade requer que o profissional da contabilidade

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348986

Contabilidade Geral

Em 01/01/2010, uma entidade adquiriu uma máquina por

R$50.000 para usar em seus negócios. A vida útil da máquina foi

estimada em 10 anos e não foi considerado valor residual. Além

disso, a máquina era depreciada pelo método da linha reta.

Em 31/12/2023, ao realizar a auditoria das demonstrações contábeis, o auditor independente constatou que a entidade continuava executando os lançamentos contábeis relacionados à depreciação destas máquinas.

Assinale a opção que indica uma conclusão correta do auditor em relação às Demonstrações Contábeis de 2023.

Em 31/12/2023, ao realizar a auditoria das demonstrações contábeis, o auditor independente constatou que a entidade continuava executando os lançamentos contábeis relacionados à depreciação destas máquinas.

Assinale a opção que indica uma conclusão correta do auditor em relação às Demonstrações Contábeis de 2023.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348974

Contabilidade Geral

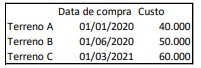

Em 31/12/2022, uma entidade que trabalhava com consultoria

possuía três terrenos em seu Balanço Patrimonial, que eram

mantidos para valorização. Os três imóveis apresentavam as

seguintes datas de compra e custo:

Foi estimado que, em 31/12/2022, os valores justos dos terrenos A, B e C eram, respectivamente, R$50.000, R$55.000 e R$64.000.

Na data, os três terrenos foram colocados à venda: o terreno A por R$45.000, o terreno B por R$50.000 e o terreno C por R$80.000. O nível hierárquico de gestão apropriado estava comprometido com o plano de venda dos terrenos e foi iniciado um programa firme para localizar um comprador e concluir o plano em até 6 meses. Além disso, as despesas de venda eram estimadas em 10% do preço.

Assinale a opção que indica o montante correspondente ao grupo “Ativo não Circulante mantido para a venda” em 31/12/2022.

Foi estimado que, em 31/12/2022, os valores justos dos terrenos A, B e C eram, respectivamente, R$50.000, R$55.000 e R$64.000.

Na data, os três terrenos foram colocados à venda: o terreno A por R$45.000, o terreno B por R$50.000 e o terreno C por R$80.000. O nível hierárquico de gestão apropriado estava comprometido com o plano de venda dos terrenos e foi iniciado um programa firme para localizar um comprador e concluir o plano em até 6 meses. Além disso, as despesas de venda eram estimadas em 10% do preço.

Assinale a opção que indica o montante correspondente ao grupo “Ativo não Circulante mantido para a venda” em 31/12/2022.