Questões de Concurso

Certo ou errado

Foram encontradas 418.306 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

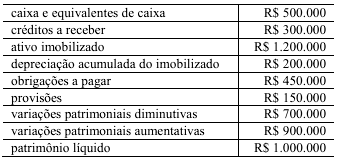

O balancete de verificação a seguir foi extraído de uma entidade do setor público e estruturado segundo o plano de contas aplicado ao setor público (PCASP).

Com base nas informações apresentadas na situação hipotética precedente, julgue o item subsequente.

Com base no confronto entre variações patrimoniais aumentativas e diminutivas, é correto concluir que o resultado patrimonial do exercício é deficitário em R$ 200.000, o que reduz o patrimônio líquido da entidade no período.

De acordo com a NBC TSP ‒ Estrutura Conceitual, julgue o próximo item.

Segundo a referida norma, o reconhecimento de ativos e passivos depende de mensuração a valor justo.

De acordo com a NBC TSP ‒ Estrutura Conceitual, julgue o próximo item.

Somente entidades da administração pública direta reportam a informação contábil de propósito geral, sendo vedada a inclusão de entidades controladas no perímetro contábil.

No que diz respeito a despesas de exercícios anteriores, fonte ou destinação de recursos e demonstração dos fluxos de caixa (DFC), julgue o item subsequente.

O mecanismo de fonte ou destinação de recursos permite rastrear a origem e a vinculação legal dos recursos que financiam a despesa da entidade, auxiliando o controle de restrições.

No que diz respeito a despesas de exercícios anteriores, fonte ou destinação de recursos e demonstração dos fluxos de caixa (DFC), julgue o item subsequente.

Na elaboração da DFC pelo método indireto, parte-se do resultado orçamentário e ajustam-se as variações de caixa e de restos a pagar para se obter o fluxo líquido das operações.

No que diz respeito a despesas de exercícios anteriores, fonte ou destinação de recursos e demonstração dos fluxos de caixa (DFC), julgue o item subsequente.

Despesas de exercícios anteriores não podem ser pagas no exercício em que se reconhece a obrigação, ainda que se refiram a exercício anterior.

No que concerne às naturezas da informação contábil, às regras de integridade do PCASP e à execução da despesa pública, julgue o item seguinte.

A demonstração das variações patrimoniais evidencia variações patrimoniais aumentativas e diminutivas e o saldo patrimonial do período.

No que concerne às naturezas da informação contábil, às regras de integridade do PCASP e à execução da despesa pública, julgue o item seguinte.

As regras de integridade do PCASP autorizam que contas incompatíveis sejam usadas livremente, desde que haja saldo suficiente para registrar o fato.

No que concerne às naturezas da informação contábil, às regras de integridade do PCASP e à execução da despesa pública, julgue o item seguinte.

As naturezas da informação contábil no PCASP permitem evidenciar fatos sob perspectivas distintas, como orçamentária, patrimonial e de controle, que devem manter coerência e integridade.

No que concerne às naturezas da informação contábil, às regras de integridade do PCASP e à execução da despesa pública, julgue o item seguinte.

O suprimento de fundos é forma ordinária de execução de despesas, aplicável a quaisquer gastos, desde que exista dotação suficiente.

Acerca da estrutura do plano de contas aplicado ao setor público (PCASP) e das demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

O balanço financeiro evidencia ingressos e dispêndios orçamentários e extraorçamentários, bem como os saldos em espécie do exercício anterior e do exercício corrente.

O PCASP padroniza a estrutura de contas para permitir comparabilidade e consolidação das informações contábeis no setor público.

Acerca da estrutura do plano de contas aplicado ao setor público (PCASP) e das demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

O balanço orçamentário evidencia a execução das receitas e despesas do orçamento, comparando previsão e arrecadação, fixação e execução.

Acerca da estrutura do plano de contas aplicado ao setor público (PCASP) e das demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

Créditos extraordinários dependem de prévia autorização legislativa, a exemplo dos créditos suplementares e especiais.

No que se refere ao ambiente da informação de custos no setor público, julgue o item seguinte.

A classificação de um custo como controlável ou não controlável depende exclusivamente da natureza do recurso consumido (fixo ou variável), devendo os custos fixos ser sempre classificados como não controláveis pelo gestor da unidade.

No que se refere ao ambiente da informação de custos no setor público, julgue o item seguinte.

O direcionador de custo é definido como o indicador que permite estabelecer a relação de causa e efeito para a alocação dos custos indiretos, devendo ser priorizado em relação ao uso de bases de rateio, as quais têm caráter residual no processo de atribuição de custo.

O tribunal de contas de certo estado está realizando

auditoria financeira na secretaria estadual de saúde. Durante os

trabalhos, a equipe de auditoria depara-se com as seguintes

situações ocorridas no exercício de 2025: (a) ação judicial

movida por um sindicato de servidores pleiteando reajustes

retroativos, tendo a assessoria jurídica do órgão classificado o

risco de perda como provável, mas ressaltado que o valor exato

final depende de cálculos complexos de liquidação de sentença,

embora tenha fornecido uma estimativa confiável baseada em

jurisprudência; (b) investigação preliminar do Ministério Público

sobre supostas irregularidades em contratos de publicidade, cuja

existência será confirmada apenas pela ocorrência ou não de um

ou mais eventos futuros incertos que não estão totalmente sob o

controle da entidade, mas a saída de recursos é considerada

possível; (c) autuação da secretaria por descumprimento de

normas sanitárias, caso em que a assessoria jurídica considera a

perda possível, porém a validade da multa está condicionada ao

resultado de um recurso administrativo em outra instância, cujo

desfecho depende de interpretação jurídica inédita, tornando a

existência da obrigação incerta até a decisão final.

À luz dos normativos aplicados ao setor público acerca de provisões, passivos contingentes e ativos contingentes, julgue o item a seguir.

Com relação ao descumprimento das normas sanitárias (c), como a assessoria jurídica considera a perda possível, a multa deve ser contabilmente registrada como uma provisão.

O tribunal de contas de certo estado está realizando

auditoria financeira na secretaria estadual de saúde. Durante os

trabalhos, a equipe de auditoria depara-se com as seguintes

situações ocorridas no exercício de 2025: (a) ação judicial

movida por um sindicato de servidores pleiteando reajustes

retroativos, tendo a assessoria jurídica do órgão classificado o

risco de perda como provável, mas ressaltado que o valor exato

final depende de cálculos complexos de liquidação de sentença,

embora tenha fornecido uma estimativa confiável baseada em

jurisprudência; (b) investigação preliminar do Ministério Público

sobre supostas irregularidades em contratos de publicidade, cuja

existência será confirmada apenas pela ocorrência ou não de um

ou mais eventos futuros incertos que não estão totalmente sob o

controle da entidade, mas a saída de recursos é considerada

possível; (c) autuação da secretaria por descumprimento de

normas sanitárias, caso em que a assessoria jurídica considera a

perda possível, porém a validade da multa está condicionada ao

resultado de um recurso administrativo em outra instância, cujo

desfecho depende de interpretação jurídica inédita, tornando a

existência da obrigação incerta até a decisão final.

À luz dos normativos aplicados ao setor público acerca de provisões, passivos contingentes e ativos contingentes, julgue o item a seguir.

No caso da ação judicial (a), a dificuldade em calcular o valor exato final da liquidação de sentença impede o reconhecimento de uma provisão, devendo a entidade apenas divulgar o evento em notas explicativas como um passivo contingente.

O tribunal de contas de certo estado está realizando

auditoria financeira na secretaria estadual de saúde. Durante os

trabalhos, a equipe de auditoria depara-se com as seguintes

situações ocorridas no exercício de 2025: (a) ação judicial

movida por um sindicato de servidores pleiteando reajustes

retroativos, tendo a assessoria jurídica do órgão classificado o

risco de perda como provável, mas ressaltado que o valor exato

final depende de cálculos complexos de liquidação de sentença,

embora tenha fornecido uma estimativa confiável baseada em

jurisprudência; (b) investigação preliminar do Ministério Público

sobre supostas irregularidades em contratos de publicidade, cuja

existência será confirmada apenas pela ocorrência ou não de um

ou mais eventos futuros incertos que não estão totalmente sob o

controle da entidade, mas a saída de recursos é considerada

possível; (c) autuação da secretaria por descumprimento de

normas sanitárias, caso em que a assessoria jurídica considera a

perda possível, porém a validade da multa está condicionada ao

resultado de um recurso administrativo em outra instância, cujo

desfecho depende de interpretação jurídica inédita, tornando a

existência da obrigação incerta até a decisão final.

À luz dos normativos aplicados ao setor público acerca de provisões, passivos contingentes e ativos contingentes, julgue o item a seguir.

No caso da investigação preliminar (b), como a saída de recursos, ainda que haja incerteza, é considerada possível, seus valores devem ser registrados em contas de controle do PCASP e divulgados em notas explicativas.

Determinado município possui um caminhão-pipa que é utilizado para o fornecimento remunerado de água a granjas e frigoríficos da região (ativo gerador de caixa). Durante a auditoria das contas de 2025 desse município, o auditor obteve as seguintes evidências.

- Na razão contábil, o veículo está registrado ao custo de R$ 300.000,00, e tem uma depreciação acumulada de R$ 90.000,00.

- No laudo de avaliação técnica, o valor justo líquido de venda do veículo é de R$ 170.000,00, e o seu valor em uso (fluxos de caixa descontados), de R$ 185.000,00.

A partir dessa situação hipotética, julgue o item a seguir no que concerne ao procedimento da redução ao valor recuperável no setor público, considerando que o declínio na utilidade do ativo para a entidade que o controla deve ser refletido na mensuração.

Sendo o valor contábil líquido do caminhão superior ao seu valor recuperável, o auditor deve exigir o registro de uma variação patrimonial diminutiva (VPD) por desvalorização no montante de R$ 25.000,00.