Questões de Concurso

Para ciências contábeis

Foram encontradas 89.644 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957765

Contabilidade Geral

A empresa Barro Duro apresenta as informações contábeis ao longo do exercício:

• estoque inicial = R$ 250.000,00;

• estoque final = R$ 150.000,00;

• CMV = R$ 500.000,00.

Sabendo-se que a rotatividade de estoques indica quantas vezes o estoque médio foi renovado ao longo do exercício, relacionando o Custo das Mercadorias Vendidas com o estoque médio, assinale a alternativa correta que representa o giro de estoque dessa empresa.

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957764

Contabilidade de Custos

A Companhia Alagoas foi recém-criada e pretende fabricar um

único produto, que será comercializado por R$ 25,00 a unidade.

A demanda anual é incerta, mas se estima que não ultrapassará

15.000 unidades por ano.

Para iniciar a produção, a empresa pode escolher entre duas máquinas, cada uma possui capacidade de produção de até 15.000 unidades por ano:

• máquina A: custo fixo anual de R$ 180.000,00. Se a empresa vender 12.000 unidades, o lucro anual será de R$ 90.000,00.

• máquina B: custo fixo anual de R$ 90.000,00. Se a empresa vender 12.000 unidades, o lucro anual será de R$ 72.000,00.

Considere que, em ambas as máquinas, os custos variáveis totais variam linearmente com a quantidade produzida/vendida.

Assinale a alternativa correta que indica a quantidade vendida na qual as duas máquinas proporcionarão o mesmo lucro.

Para iniciar a produção, a empresa pode escolher entre duas máquinas, cada uma possui capacidade de produção de até 15.000 unidades por ano:

• máquina A: custo fixo anual de R$ 180.000,00. Se a empresa vender 12.000 unidades, o lucro anual será de R$ 90.000,00.

• máquina B: custo fixo anual de R$ 90.000,00. Se a empresa vender 12.000 unidades, o lucro anual será de R$ 72.000,00.

Considere que, em ambas as máquinas, os custos variáveis totais variam linearmente com a quantidade produzida/vendida.

Assinale a alternativa correta que indica a quantidade vendida na qual as duas máquinas proporcionarão o mesmo lucro.

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957763

Contabilidade Geral

A empresa Pirulito apresentou os seguintes dados para a

competência de um ano comercial de 360 dias:

• fornecedores iniciais = R$ 360.000,00; • fornecedores finais = R$ 400.000,00; • CMV = R$ 930.000,00; • estoque inicial = R$ 250.000,00; • estoque final = R$ 270.000,00.

Considerando-se que as compras foram realizadas a prazo, calcula-se que o prazo médio de pagamento corresponde aproximadamente a

• fornecedores iniciais = R$ 360.000,00; • fornecedores finais = R$ 400.000,00; • CMV = R$ 930.000,00; • estoque inicial = R$ 250.000,00; • estoque final = R$ 270.000,00.

Considerando-se que as compras foram realizadas a prazo, calcula-se que o prazo médio de pagamento corresponde aproximadamente a

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

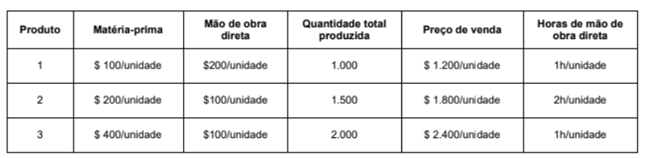

Q3956757

Contabilidade de Custos

A empresa Emagreça & Beleza produz 3 medicamentos utilizando um único departamento. Ao analisar o processo produtivo no

mês de janeiro de 2025, a empresa obteve as seguintes informações:

A empresa utiliza o método de custeio por absorção e aloca os custos indiretos aos produtos em função da quantidade de horas de mão de obra direta utilizada. Sabendo que os custos indiretos totais incorridos, no mês de janeiro de 2025, totalizaram R$ 1.800.000 e que não havia estoques iniciais e finais de produtos em processo, os custos unitários de produção, no mês de janeiro de 2025, para os produtos 1, 2 e 3 foram, respectivamente, em reais,

A empresa utiliza o método de custeio por absorção e aloca os custos indiretos aos produtos em função da quantidade de horas de mão de obra direta utilizada. Sabendo que os custos indiretos totais incorridos, no mês de janeiro de 2025, totalizaram R$ 1.800.000 e que não havia estoques iniciais e finais de produtos em processo, os custos unitários de produção, no mês de janeiro de 2025, para os produtos 1, 2 e 3 foram, respectivamente, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956756

Contabilidade de Custos

No mês de dezembro de 2025, uma empresa produziu 3.000 unidades do seu único produto e, para a produção dessas unidades, incorreu nos seguintes gastos:

Sabendo que a empresa adota o método de custeio por absorção, que o preço unitário de venda praticado pela empresa é R$ 600, que os impostos sobre a venda correspondem a 10% do preço de venda, que a empresa paga comissões de venda de 5% do preço de venda por unidade vendida, que não havia estoque inicial e que foram vendidas 1.200 unidades, o

Sabendo que a empresa adota o método de custeio por absorção, que o preço unitário de venda praticado pela empresa é R$ 600, que os impostos sobre a venda correspondem a 10% do preço de venda, que a empresa paga comissões de venda de 5% do preço de venda por unidade vendida, que não havia estoque inicial e que foram vendidas 1.200 unidades, o

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956755

Contabilidade de Custos

Texto associado

Atenção: Utilize os dados a seguir para responder à questão.

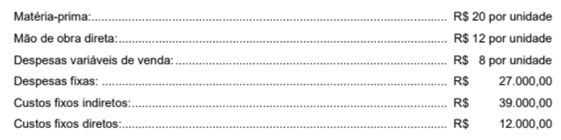

A empresa industrial Canecas S.A. produz um único produto e, para produzir integralmente 5.000 unidades desse produto,

incorreu nos seguintes gastos durante o mês de janeiro de 2026:

• Custos fixos: R$ 30.000

• Custos variáveis:

• Matéria-prima: R$ 8/unidade

• Mão de obra direta: R$ 6/unidade

• Despesas fixas: R$ 15.000

• Despesas variáveis: R$ 4/unidade

• Comissões de venda: 10% do preço de venda

Informações adicionais:

• Preço de venda: R$ 60/unidade

• Impostos sobre a Venda: 10% da receita de vendas

• Quantidade vendida: 2.000 unidades

O ponto de equilíbrio da empresa industrial Canecas S.A., em unidades vendidas, é:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956754

Contabilidade de Custos

Texto associado

Atenção: Utilize os dados a seguir para responder à questão.

A empresa industrial Canecas S.A. produz um único produto e, para produzir integralmente 5.000 unidades desse produto,

incorreu nos seguintes gastos durante o mês de janeiro de 2026:

• Custos fixos: R$ 30.000

• Custos variáveis:

• Matéria-prima: R$ 8/unidade

• Mão de obra direta: R$ 6/unidade

• Despesas fixas: R$ 15.000

• Despesas variáveis: R$ 4/unidade

• Comissões de venda: 10% do preço de venda

Informações adicionais:

• Preço de venda: R$ 60/unidade

• Impostos sobre a Venda: 10% da receita de vendas

• Quantidade vendida: 2.000 unidades

Sabendo que a empresa industrial Canecas S.A. utiliza o Método de Custeio por Absorção, o custo unitário da produção do

período foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956753

Contabilidade Geral

Em 01/12/2025, a empresa Sonhos & Cia. obteve um empréstimo no valor de R$ 10.000.000 com as seguintes características:

• Prazo total: 8 anos.

• Taxa de juros compostos: 11% ao ano.

• Pagamentos: parcelas iguais e anuais de R$ 1.943.210,54, com vencimento em 01 de dezembro.

Para a obtenção do empréstimo, a empresa incorreu em custos de transação no valor total de R$ 571.927,00, pagos no ato da assinatura. Sabendo que a taxa de custo efetivo da emissão foi de 1% ao mês (equivalente a 12,68% ao ano), a empresa Sonhos & Cia

• Prazo total: 8 anos.

• Taxa de juros compostos: 11% ao ano.

• Pagamentos: parcelas iguais e anuais de R$ 1.943.210,54, com vencimento em 01 de dezembro.

Para a obtenção do empréstimo, a empresa incorreu em custos de transação no valor total de R$ 571.927,00, pagos no ato da assinatura. Sabendo que a taxa de custo efetivo da emissão foi de 1% ao mês (equivalente a 12,68% ao ano), a empresa Sonhos & Cia

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956752

Contabilidade de Custos

Para produzir seu único produto, a empresa Só Indústria S.A. incorreu nos seguintes gastos durante o mês de dezembro de 2025:

• Compra de matéria-prima: R$ 50.000 (líquido dos tributos recuperáveis)

• Fretes e seguros para transporte das matérias-primas até a fábrica: R$ 2.500 (não inclusos no valor da matéria-prima acima).

• Mão de obra direta: R$ 12.000

• Remuneração da supervisão da fábrica: R$ 15.000

• Aluguel do galpão industrial: R$ 21.000

• Remuneração da administração geral da empresa: R$ 26.000

• Depreciação dos ativos utilizados na produção: R$ 9.000

• Comissão dos vendedores: R$ 5.000

• Outros custos indiretos de produção: R$ 7.000

• Materiais consumidos na administração geral da empresa: R$ 2.500

• Encargos financeiros de empréstimos obtidos: R$ 3.000

O estoque inicial de matéria-prima era R$ 6.000, o estoque final R$ 4.500 e não havia estoque de produtos em elaboração no início e no fim de dezembro de 2025. Sabendo que os gastos da administração geral da empresa não são rateados para o setor de produção, o custo da produção acabada no período utilizando o custeio por absorção foi, em reais,

• Compra de matéria-prima: R$ 50.000 (líquido dos tributos recuperáveis)

• Fretes e seguros para transporte das matérias-primas até a fábrica: R$ 2.500 (não inclusos no valor da matéria-prima acima).

• Mão de obra direta: R$ 12.000

• Remuneração da supervisão da fábrica: R$ 15.000

• Aluguel do galpão industrial: R$ 21.000

• Remuneração da administração geral da empresa: R$ 26.000

• Depreciação dos ativos utilizados na produção: R$ 9.000

• Comissão dos vendedores: R$ 5.000

• Outros custos indiretos de produção: R$ 7.000

• Materiais consumidos na administração geral da empresa: R$ 2.500

• Encargos financeiros de empréstimos obtidos: R$ 3.000

O estoque inicial de matéria-prima era R$ 6.000, o estoque final R$ 4.500 e não havia estoque de produtos em elaboração no início e no fim de dezembro de 2025. Sabendo que os gastos da administração geral da empresa não são rateados para o setor de produção, o custo da produção acabada no período utilizando o custeio por absorção foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956751

Contabilidade Geral

Considere:

I. O uso de estimativas razoáveis é parte essencial da elaboração de demonstrações contábeis e não reduz sua confiabilidade.

II. São exemplos de estimativas contábeis: ajuste para perdas esperadas de crédito, valor líquido realizável de um item de estoque e despesa de depreciação para um item do ativo imobilizado.

III. Os efeitos de mudanças nas estimativas contábeis são reconhecidos nas demonstrações contábeis de forma prospectiva, a partir da data dessa mudança.

IV. A entidade deve corrigir os erros materiais de períodos anteriores de forma retrospectiva, a partir da data em que tal erro foi identificado, salvo quando for impraticável determinar os efeitos específicos do período ou o efeito cumulativo do erro.

Está correto o que se afirma em

I. O uso de estimativas razoáveis é parte essencial da elaboração de demonstrações contábeis e não reduz sua confiabilidade.

II. São exemplos de estimativas contábeis: ajuste para perdas esperadas de crédito, valor líquido realizável de um item de estoque e despesa de depreciação para um item do ativo imobilizado.

III. Os efeitos de mudanças nas estimativas contábeis são reconhecidos nas demonstrações contábeis de forma prospectiva, a partir da data dessa mudança.

IV. A entidade deve corrigir os erros materiais de períodos anteriores de forma retrospectiva, a partir da data em que tal erro foi identificado, salvo quando for impraticável determinar os efeitos específicos do período ou o efeito cumulativo do erro.

Está correto o que se afirma em

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956750

Contabilidade Pública

No que se refere a subvenções, considere:

I. As subvenções governamentais recebidas gratuitamente devem ser reconhecidas diretamente no patrimônio líquido da entidade.

II. As subvenções devem ser reconhecidas na demonstração do resultado nos períodos em que a entidade reconhece os custos relacionados à subvenção recebida.

III. A contrapartida da subvenção governamental registrada no ativo deve ser feita em conta específica do passivo, enquanto não atendidos os requisitos para reconhecimento da receita com subvenção na demonstração do resultado.

IV. Caso o valor da subvenção deva ser obrigatoriamente retido na entidade, tal valor, após transitar pela demonstração do resultado, deve ser contabilizado em conta apropriada do patrimônio líquido (reserva de incentivos fiscais) para comprovação dessa condição.

Está correto o que se afirma APENAS em

I. As subvenções governamentais recebidas gratuitamente devem ser reconhecidas diretamente no patrimônio líquido da entidade.

II. As subvenções devem ser reconhecidas na demonstração do resultado nos períodos em que a entidade reconhece os custos relacionados à subvenção recebida.

III. A contrapartida da subvenção governamental registrada no ativo deve ser feita em conta específica do passivo, enquanto não atendidos os requisitos para reconhecimento da receita com subvenção na demonstração do resultado.

IV. Caso o valor da subvenção deva ser obrigatoriamente retido na entidade, tal valor, após transitar pela demonstração do resultado, deve ser contabilizado em conta apropriada do patrimônio líquido (reserva de incentivos fiscais) para comprovação dessa condição.

Está correto o que se afirma APENAS em

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956749

Contabilidade Geral

A empresa Sol & Chuva S.A. adquiriu um imóvel em 31/12/2023 e o classificou como propriedade para investimento. O imóvel

foi adquirido da seguinte forma:

• Entrada, no valor de R$ 500.000.

• Parcela de R$ 1.120.000, para ser paga em 31/12/2024.

• Parcela de R$ 1.505.280, para ser paga em 31/12/2025.

Adicionalmente, a empresa incorreu nos seguintes gastos:

• Impostos e taxas para registro do imóvel: R$ 50.000

• Reformas necessárias para deixar o imóvel em condições de uso: R$ 200.000

O imóvel possui uma vida útil econômica estimada de 50 anos e a empresa definiu como política contábil o método do valor justo. Sabendo que, na data da aquisição do imóvel, a taxa de juros compostos era de 12% a.a., e que os valores justos do imóvel em 31/12/2024 e 31/12/2025 eram R$ 3.500.000 e R$ 3.300.000, respectivamente, a empresa Sol & Chuva S.A. reconheceu

• Entrada, no valor de R$ 500.000.

• Parcela de R$ 1.120.000, para ser paga em 31/12/2024.

• Parcela de R$ 1.505.280, para ser paga em 31/12/2025.

Adicionalmente, a empresa incorreu nos seguintes gastos:

• Impostos e taxas para registro do imóvel: R$ 50.000

• Reformas necessárias para deixar o imóvel em condições de uso: R$ 200.000

O imóvel possui uma vida útil econômica estimada de 50 anos e a empresa definiu como política contábil o método do valor justo. Sabendo que, na data da aquisição do imóvel, a taxa de juros compostos era de 12% a.a., e que os valores justos do imóvel em 31/12/2024 e 31/12/2025 eram R$ 3.500.000 e R$ 3.300.000, respectivamente, a empresa Sol & Chuva S.A. reconheceu

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

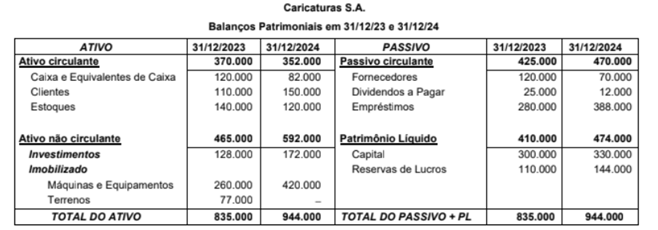

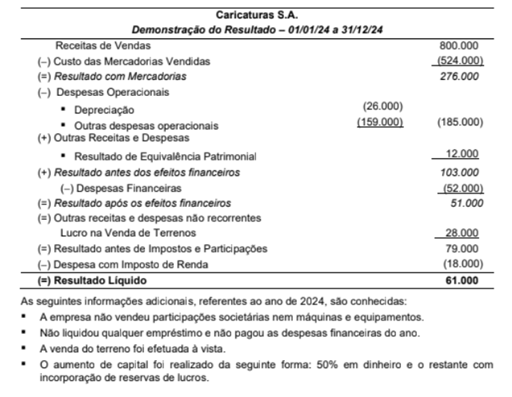

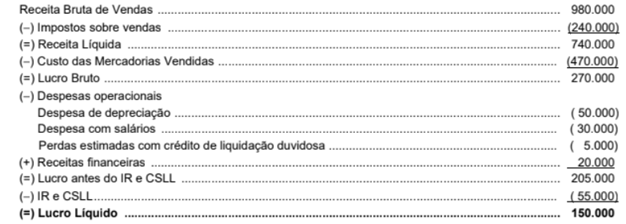

Q3956748

Contabilidade Geral

Texto associado

Atenção: Utilize os dados a seguir para responder à questão.

A empresa Caricaturas S.A. apresentou as seguintes demonstrações contábeis referentes ao ano de 2024:

O valor, em reais, correspondente ao Caixa das Atividades de Financiamentos é:

O valor, em reais, correspondente ao Caixa das Atividades de Investimentos é:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956747

Contabilidade Geral

Texto associado

Atenção: Utilize os dados a seguir para responder à questão.

A empresa Caricaturas S.A. apresentou as seguintes demonstrações contábeis referentes ao ano de 2024:

O valor, em reais, correspondente ao Caixa das Atividades de Financiamentos é:

O valor, em reais, correspondente ao Caixa das Atividades de Financiamentos é:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956746

Contabilidade Geral

Em 31/12/2024, a empresa Surpresa S.A. possuía um investimento em empresa no exterior (coligada) e as seguintes informações contábeis nesta data eram conhecidas:

• Valor contábil: R$ 4.600.000

• Ajustes acumulados de conversão: R$ 200.000 (saldo credor)

Em 31/12/2024, a empresa Surpresa S.A. vendeu 75% de sua participação nessa empresa no exterior por R$ 4.800.000 à vista e a participação remanescente (25%) passou a ser considerada um ativo financeiro, pois a empresa Surpresa S.A. perdeu a influência significativa na investida. O valor justo da participação remanescente na data da venda era R$ 1.500.000.

Com base nestas informações, o resultado que a empresa Surpresa S.A. reconheceu na Demonstração de Resultados, relacionado com a alienação de parte do investimento e coma perda de influência significativa sobre o saldo remanescente, foi, em reais,

• Valor contábil: R$ 4.600.000

• Ajustes acumulados de conversão: R$ 200.000 (saldo credor)

Em 31/12/2024, a empresa Surpresa S.A. vendeu 75% de sua participação nessa empresa no exterior por R$ 4.800.000 à vista e a participação remanescente (25%) passou a ser considerada um ativo financeiro, pois a empresa Surpresa S.A. perdeu a influência significativa na investida. O valor justo da participação remanescente na data da venda era R$ 1.500.000.

Com base nestas informações, o resultado que a empresa Surpresa S.A. reconheceu na Demonstração de Resultados, relacionado com a alienação de parte do investimento e coma perda de influência significativa sobre o saldo remanescente, foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956745

Contabilidade Geral

A empresa comercial Aços S.A. apresentou a seguinte Demonstração do Resultado do ano de 2024 (valores em reais):

O valor dos tributos recuperáveis, referentes aos produtos que foram vendidos no ano de 2024, totalizava R$ 45.000. Com base nestas informações, o Valor Adicionado Total a Distribuir pela empresa, no ano de 2024, foi, em reais,

O valor dos tributos recuperáveis, referentes aos produtos que foram vendidos no ano de 2024, totalizava R$ 45.000. Com base nestas informações, o Valor Adicionado Total a Distribuir pela empresa, no ano de 2024, foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956744

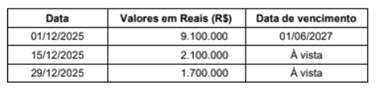

Contabilidade Geral

A empresa comercial Direto da Fonte S.A. realizou as seguintes vendas durante o mês de dezembro de 2025:

A taxa de juros praticada pela empresa para as vendas a prazo, em dezembro de 2025, era de 1,5% ao mês, sendo que a taxa equivalente para o período de 01/12/2025 a 01/06/2027 era 30%.

A empresa reconheceu na Demonstração do Resultado do ano de 2025, especificamente em relação às vendas efetuadas no mês de dezembro de 2025, receita de vendas no valor de

A taxa de juros praticada pela empresa para as vendas a prazo, em dezembro de 2025, era de 1,5% ao mês, sendo que a taxa equivalente para o período de 01/12/2025 a 01/06/2027 era 30%.

A empresa reconheceu na Demonstração do Resultado do ano de 2025, especificamente em relação às vendas efetuadas no mês de dezembro de 2025, receita de vendas no valor de

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956743

Contabilidade Geral

Em 15/12/2025, uma empresa realizou uma venda a prazo no valor total de US$ 200.000 (duzentos mil dólares). Sabendo que

a cotação do dólar era R$ 5,20 em 15/12/2025, passou para R$ 5,50 em 31/12/2025 e que a cotação média do mês de dezembro de 2025 foi R$ 5,30, a empresa reconheceu, no mês de dezembro de 2025, receita de vendas no valor de

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956742

Contabilidade Geral

Texto associado

Atenção: Utilize os dados a seguir para responder à questão.

Em 31/12/2023, a Cia. Investidora adquiriu 90% das ações da empresa Flores S.A., pagando o valor de R$ 60.000.000 à vista e

passando a deter seu controle. Na data da aquisição, o Patrimônio Líquido contabilizado da empresa Flores S.A. era R$ 40.000.000 е

o valor justo líquido dos ativos e passivos identificáveis, de acordo com o laudo de avaliação, era R$ 50.000.000, sendo essa diferença correspondente ao valor de um terreno que havia sido adquirido em 2018. Durante o ano de 2024, a empresa Flores S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Prejuízo do ano de 2024: R$ 4.000.000.

• Ganhos em ativos financeiros mensurados ao valor justo por meio de outros resultados abrangentes: R$ 2.000.000.

Com base nas informações apresentadas, os valores reconhecidos na conta Investimentos em Controladas, nos Balanços

Patrimoniais individuais da Cia. Investidora em 31/12/2023 e 31/12/2024 foram, respectivamente, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956741

Contabilidade Geral

Texto associado

Atenção: Utilize os dados a seguir para responder à questão.

Em 31/12/2023, a Cia. Investidora adquiriu 90% das ações da empresa Flores S.A., pagando o valor de R$ 60.000.000 à vista e

passando a deter seu controle. Na data da aquisição, o Patrimônio Líquido contabilizado da empresa Flores S.A. era R$ 40.000.000 е

o valor justo líquido dos ativos e passivos identificáveis, de acordo com o laudo de avaliação, era R$ 50.000.000, sendo essa diferença correspondente ao valor de um terreno que havia sido adquirido em 2018. Durante o ano de 2024, a empresa Flores S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Prejuízo do ano de 2024: R$ 4.000.000.

• Ganhos em ativos financeiros mensurados ao valor justo por meio de outros resultados abrangentes: R$ 2.000.000.

Sabendo que a Participação dos Não Controladores da Cia. Controlada foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da empresa adquirida e que a Cia. Investidora não reconheceu nenhuma perda por redução ao valor recuperável (impairment) em relação ao investimento na empresa Flores S.A., ao elaborar as Demonstrações Financeiras Consolidadas em 31/12/2024, o valor reconhecido no grupo Ativo Intangível, na conta Ágio pago por Expectativa de

Rentabilidade Futura, foi, em reais,