Questões de Concurso

Para ciências contábeis

Foram encontradas 90.525 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Iúna - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Iúna - ES - Contador |

Q2532866

Contabilidade Geral

As reservas de lucros compreendem as reservas constituídas com parcelas do lucro líquido das entidades para finalidades

especificas. À luz da Lei nº 6.404, de 15 de dezembro de 1976, é correto afirmar que:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Iúna - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Iúna - ES - Contador |

Q2532865

Contabilidade Pública

A despesa orçamentária pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e a manutenção

dos serviços públicos prestados à sociedade. O ordenador de despesas de determinada Prefeitura Municipal realizou a reserva de

dotação orçamentária para a aquisição de um veículo a ser utilizado pela administração municipal. O ato de reservar dotação

orçamentária para a aquisição de um veículo consiste em qual estágio de execução orçamentária da despesa?

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Iúna - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Iúna - ES - Contador |

Q2532864

Contabilidade Pública

O orçamento é um importante instrumento de planejamento de qualquer entidade, seja pública ou privada, e representa o

fluxo previsto de ingressos e aplicações de recursos em determinado período. Em sentido amplo, os ingressos de recursos

financeiros nos cofres do Estado denominam-se receitas públicas, registradas como receitas orçamentárias, ou ingressos extraorçamentários. Em relação aos ingressos extraorçamentários, é correto afirmar que:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Iúna - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Iúna - ES - Contador |

Q2532863

Contabilidade Pública

A metodologia utilizada para a estruturação do PCASP foi a segregação das contas contábeis em grandes grupos de acordo

com as características dos atos e fatos nelas registrados. Essa metodologia permite o registro dos dados contábeis de forma

organizada e facilita a análise das informações de acordo com sua natureza. Considerando os níveis de desdobramento das

contas, é correto afirmar que apresenta apenas grupo de contas de Natureza de Informação Patrimonial:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Iúna - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Iúna - ES - Contador |

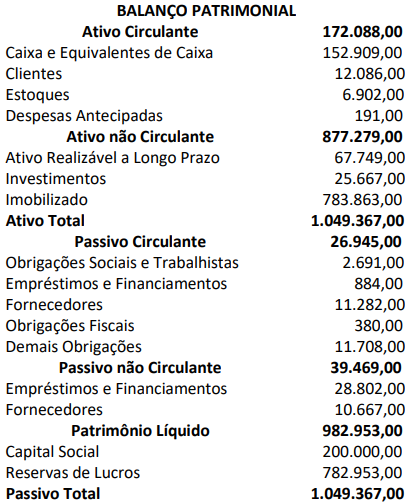

Q2532862

Contabilidade Geral

Determinada empresa comercial, participante de um processo licitatório para fornecimento de produtos de higiene e limpeza

para uma Prefeitura Municipal, apresentou as seguintes informações em seu Balanço Patrimonial:

Mensurando e analisando os indicadores de liquidez a partir dos dados apresentados no Balanço Patrimonial, é correto afirmar que o índice de liquidez corrente da empresa é de, aproximadamente:

Mensurando e analisando os indicadores de liquidez a partir dos dados apresentados no Balanço Patrimonial, é correto afirmar que o índice de liquidez corrente da empresa é de, aproximadamente:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Iúna - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Iúna - ES - Contador |

Q2532861

Contabilidade Geral

O Art. 105 da Lei nº 4.320, de 17 de março de 1964, define que o Balanço Patrimonial demonstrará: o ativo financeiro, o ativo

permanente, o passivo financeiro, o passivo permanente, o saldo patrimonial e as contas de compensação. Sobre os itens a serem

evidenciados no Balanço Patrimonial, analise as afirmativas a seguir.

I. O ativo financeiro compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.

II. O passivo financeiro compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

III. As contas de compensação compreenderão exclusivamente os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa.

Está correto o que se afirma em

I. O ativo financeiro compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.

II. O passivo financeiro compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

III. As contas de compensação compreenderão exclusivamente os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa.

Está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Iúna - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Iúna - ES - Contador |

Q2532860

Contabilidade Pública

A Norma Brasileira de Contabilidade (NBC TSP) Estrutura Conceitual, que trata da Estrutura Conceitual para Elaboração e

Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, define que o objetivo da mensuração

é selecionar bases que reflitam de modo mais adequado o custo dos serviços, a capacidade operacional e a capacidade financeira da entidade de forma que seja útil para a prestação de contas e responsabilização (accountability) e tomada de decisão.

Assim, as mensurações a valor corrente refletem o ambiente econômico vigente na data de apresentação do relatório. A NBC

TSP – Estrutura Conceitual define que existem quatro bases de mensuração a valor corrente para os ativos; assinale-as.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Iúna - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Iúna - ES - Contador |

Q2532859

Contabilidade Geral

Determinada Prefeitura Municipal recebeu do Governo Federal o valor de R$ 100.000,00 referente à transferência constitucional

do Fundo de Participação dos Municípios (FPM). Considerando apenas estas informações, assinale a opção que apresenta um dos

lançamentos contábeis a ser realizado.

Q2532713

Contabilidade Pública

Com base no Manual de Contabilidade Aplicada ao Setor Público, a sequência correta das etapas da

Receita Pública Orçamentária é

Q2532709

Contabilidade Pública

Na contabilidade pública, quando os elementos

do ativo imobilizado tiverem vida útil econômica

limitada, eles ficam sujeitos à depreciação sistemática durante o período em que o bem está

disponível para uso.

Considere os registros contábeis de depreciação

específicos da contabilidade pública a seguir.

1 – Na apropriação Mensal:

D 3.3.3.x.x.xx.xx Depreciação, Amortização e Exaustão

C 1.2.3.8.x.xx.xx (-) Depreciação, Exaustão e Amortização Acumuladas

2 – Quando da alienação, na apuração do valor líquido contábil do bem:

D 1.2.3.8.x.xx.xx (-) Depreciação Acumulada

C 1.2.3.1.x.xx.xx Bens Móveis

3 – No registro do desreconhecimento por alienação, com valor de venda acima do valor contábil:

D 1.1.1.1.x.xx.xx Caixa ou Equivalentes de Caixa

C 1.2.3.1.x.xx.xx Bens Móveis

C 4.6.2.2.x.xx.xx Ganho com a Alienação de Imobilizado

4 – No registro do desreconhecimento por alienação, com valor de venda abaixo do valor contábil:

D 1.1.1.1.x.xx.xx Caixa ou Equivalentes de Caixa

D 3.6.2.2.x.xx.xx Perdas com Alienação de Imobilizado

C 1.2.3.1.x.xx.xx Bens Móveis

Em relação aos quatro registros, considere as afirmações a seguir.

I → O Item 1 representa o registro de variação patrimonial qualitativa.

II → O Item 2 representa o registro de variação patrimonial aumentativa.

III → O Item 3 representa o registro de variação patrimonial aumentativa.

IV → O Item 4 representa o registro de variação patrimonial diminutiva.

Estão corretas

1 – Na apropriação Mensal:

D 3.3.3.x.x.xx.xx Depreciação, Amortização e Exaustão

C 1.2.3.8.x.xx.xx (-) Depreciação, Exaustão e Amortização Acumuladas

2 – Quando da alienação, na apuração do valor líquido contábil do bem:

D 1.2.3.8.x.xx.xx (-) Depreciação Acumulada

C 1.2.3.1.x.xx.xx Bens Móveis

3 – No registro do desreconhecimento por alienação, com valor de venda acima do valor contábil:

D 1.1.1.1.x.xx.xx Caixa ou Equivalentes de Caixa

C 1.2.3.1.x.xx.xx Bens Móveis

C 4.6.2.2.x.xx.xx Ganho com a Alienação de Imobilizado

4 – No registro do desreconhecimento por alienação, com valor de venda abaixo do valor contábil:

D 1.1.1.1.x.xx.xx Caixa ou Equivalentes de Caixa

D 3.6.2.2.x.xx.xx Perdas com Alienação de Imobilizado

C 1.2.3.1.x.xx.xx Bens Móveis

Em relação aos quatro registros, considere as afirmações a seguir.

I → O Item 1 representa o registro de variação patrimonial qualitativa.

II → O Item 2 representa o registro de variação patrimonial aumentativa.

III → O Item 3 representa o registro de variação patrimonial aumentativa.

IV → O Item 4 representa o registro de variação patrimonial diminutiva.

Estão corretas

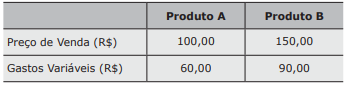

Q2532708

Contabilidade de Custos

A análise das informações internas da empresa CONT S/A mostra as seguintes informações sobre Preço de Venda e Gastos Variáveis em jul/X1.

Fonte: Elaborador

Considerando que a empresa produz apenas os

produtos A e B, que toda a produção do mês foi

vendida e que cada um dos produtos deve contribuir com 50% dos Gastos Fixos (que foram de

R$ 120.000,00 no período), é correto afirmar que

o Ponto de Equilíbrio Contábil no período, para os

produtos A e B, respectivamente, foi de

Q2532707

Contabilidade Pública

Em relação às Demonstrações Contábeis, considere

as afirmativas a seguir.

I → O Balanço Patrimonial tem a finalidade de apresentar a situação financeira e patrimonial da entidade em determinada data.

II → A Demonstração do Resultado do Exercício apresenta o lucro ou o prejuízo líquido e por ação de um período, e detalha de forma dedutiva as receitas, as despesas, os ganhos e as perdas, com impostos e participações de não acionistas deduzidos do seu resultado final.

III → A Demonstração das Mutações do Patrimônio Líquido evidencia a mutação do patrimônio líquido em termos globais e em relação à transferências internas, e demonstra a formação detalhada e a destinação do resultado (Conta de Lucros ou Prejuízos Acumulados).

IV → A Demonstração dos Fluxos de Caixa demonstra como ocorreram as movimentações das disponibilidades de um período e que evidencia os fluxos de entrada e saída, dividos em três grupos: o do capital circulante líquido, a das atividades de financiamento e a das atividades de investimento.

Estão corretas

I → O Balanço Patrimonial tem a finalidade de apresentar a situação financeira e patrimonial da entidade em determinada data.

II → A Demonstração do Resultado do Exercício apresenta o lucro ou o prejuízo líquido e por ação de um período, e detalha de forma dedutiva as receitas, as despesas, os ganhos e as perdas, com impostos e participações de não acionistas deduzidos do seu resultado final.

III → A Demonstração das Mutações do Patrimônio Líquido evidencia a mutação do patrimônio líquido em termos globais e em relação à transferências internas, e demonstra a formação detalhada e a destinação do resultado (Conta de Lucros ou Prejuízos Acumulados).

IV → A Demonstração dos Fluxos de Caixa demonstra como ocorreram as movimentações das disponibilidades de um período e que evidencia os fluxos de entrada e saída, dividos em três grupos: o do capital circulante líquido, a das atividades de financiamento e a das atividades de investimento.

Estão corretas

Q2532706

Contabilidade de Custos

Determinada empresa comercial compra e vende um

único tipo de mercadoria. No período de fev/X2, essa

empresa registrou as seguintes movimentações:

– em 05/02/X2, ocorreu a venda de 10 unidades por R$ 40,00.

– em 10/02/X2, ocorreu a compra de 50 unidades por R$ 200,00.

– em 15/02/X2, ocorreu a venda de 30 unidades por R$ 150,00.

– em 20/02/X2, ocorreu a compra de 70 unidades por R$ 350,00.

– em 25/02/X2, ocorreu a venda de 50 unidades por R$ 300,00.

Considerando que a conta de estoque de mercadorias no balancete de jan/X2 teve saldo final de R$ 120,00 (o que corresponde a 60 unidades físicas em estoque) e que a empresa mantém seu controle de estoque usando o critério da média ponderada móvel, a afirmação INCORRETA é a de que

– em 05/02/X2, ocorreu a venda de 10 unidades por R$ 40,00.

– em 10/02/X2, ocorreu a compra de 50 unidades por R$ 200,00.

– em 15/02/X2, ocorreu a venda de 30 unidades por R$ 150,00.

– em 20/02/X2, ocorreu a compra de 70 unidades por R$ 350,00.

– em 25/02/X2, ocorreu a venda de 50 unidades por R$ 300,00.

Considerando que a conta de estoque de mercadorias no balancete de jan/X2 teve saldo final de R$ 120,00 (o que corresponde a 60 unidades físicas em estoque) e que a empresa mantém seu controle de estoque usando o critério da média ponderada móvel, a afirmação INCORRETA é a de que

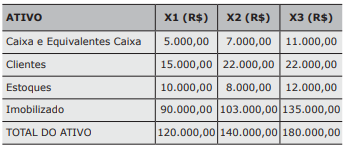

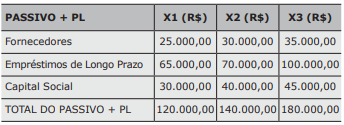

Q2532705

Contabilidade Pública

Observe as seguintes informações do Balanço

Patrimonial dos anos X1, X2 e X3 da empresa

Alpha Ltda.

Fonte: Elaborador

Fonte:Elaborador

Com base nas informações das tabelas, considere as afirmativas referentes ao período X3.

I → A Análise Horizontal Encadeada mostra uma evolução de 50% dos Bens do Imobilizado.

II → A Análise Horizontal Anual mostra um aumento na ordem de 50% nos Estoques.

III → A Análise Vertical evidencia que o Capital Próprio passou de 25% para 30% em 2 anos.

Está(ão) correta(s)

Fonte: Elaborador

Fonte:Elaborador

Com base nas informações das tabelas, considere as afirmativas referentes ao período X3.

I → A Análise Horizontal Encadeada mostra uma evolução de 50% dos Bens do Imobilizado.

II → A Análise Horizontal Anual mostra um aumento na ordem de 50% nos Estoques.

III → A Análise Vertical evidencia que o Capital Próprio passou de 25% para 30% em 2 anos.

Está(ão) correta(s)

Q2532704

Contabilidade de Custos

A empresa Thecnica S/A é uma indústria que produz dois produtos diferentes e que, em determinado período, teve as seguintes movimentações:

– utilização de Mão de Obra Direta aplicada exclusivamente no Produto A no valor de R$ 5.000,00 e exclusivamente no Produto B no valor de R$ 7.500,00;

– compra de 50 kg de Matéria-Prima X pelo valor de R$ 10.000,00 e de 30 metros de Matéria-Prima Y pelo valor de R$ 9.000,00;

– consumo de Material Direto na quantidade de 30 kg de Matéria-Prima X para fabricação do Produto A e de 25 metros de Matéria-Prima Y para fabricação do Produto B;

– custos Indiretos de Fabricação no valor de R$ 10.000,00.

Além disso, as condições das movimentações foram a seguintes:

– não existiam estoques iniciais de MP e Produtos;

– o CIF deve ser rateado com base no critério de quantidades fabricadas;

– foram produzidas 100 unidades do Produto A e 150 unidades do Produto B;

– foram vendidas 80 unidades do Produto A e 120 unidades do Produto B;

– a empresa utiliza o Custeio por Absorção para apuração dos seus custos.

Considerando esse contexto, é correto afirmar que

– utilização de Mão de Obra Direta aplicada exclusivamente no Produto A no valor de R$ 5.000,00 e exclusivamente no Produto B no valor de R$ 7.500,00;

– compra de 50 kg de Matéria-Prima X pelo valor de R$ 10.000,00 e de 30 metros de Matéria-Prima Y pelo valor de R$ 9.000,00;

– consumo de Material Direto na quantidade de 30 kg de Matéria-Prima X para fabricação do Produto A e de 25 metros de Matéria-Prima Y para fabricação do Produto B;

– custos Indiretos de Fabricação no valor de R$ 10.000,00.

Além disso, as condições das movimentações foram a seguintes:

– não existiam estoques iniciais de MP e Produtos;

– o CIF deve ser rateado com base no critério de quantidades fabricadas;

– foram produzidas 100 unidades do Produto A e 150 unidades do Produto B;

– foram vendidas 80 unidades do Produto A e 120 unidades do Produto B;

– a empresa utiliza o Custeio por Absorção para apuração dos seus custos.

Considerando esse contexto, é correto afirmar que

Q2532703

Contabilidade Pública

A Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas

Entidades do Setor Público (Estrutura Conceitual)

estabelece os conceitos que devem ser aplicados

no desenvolvimento das demais Normas Brasileiras

de Contabilidade Aplicadas ao Setor Público (NBCs

TSP) do Conselho Federal de Contabilidade (CFC)

destinados às entidades do setor público.

Com relação às características qualitativas, é correto afirmar que

Com relação às características qualitativas, é correto afirmar que

Q2532701

Contabilidade Pública

Considere a existência de duas empresas, A e B, e

que a empresa A é controladora da empresa B. Em

determinado período, a controladora A vendeu para

a controlada B mercadorias ao preço de R$ 1.000,00

que haviam lhe custado R$ 800,00 quando de sua

aquisição de terceiros. Nesse mesmo período, a empresa controlada B vendeu para terceiros 25% dessas mercadorias pelo preço de R$ 350,00.

Com relação à Consolidação das Demonstrações Contábeis, é INCORRETO afirmar que

Com relação à Consolidação das Demonstrações Contábeis, é INCORRETO afirmar que

Q2532700

Contabilidade Pública

Em relação à Escrituração e Consolidação das Contas Públicas, considere as afirmativas a seguir.

I → A disponibilidade de caixa constará de registro próprio, de modo que os recursos vinculados a órgão, fundo ou a despesa obrigatória fiquem identificados e escriturados de forma individualizada.

II → A despesa e a assunção de compromisso serão registradas segundo o regime de caixa, apurando, em caráter complementar, o resultado dos fluxos financeiros pelo regime de competência.

III → As demonstrações contábeis compreenderão, isolada e conjuntamente, as transações e operações de cada órgão, fundo ou entidade da administração direta, autárquica e fundacional, inclusive empresa estatal dependente.

IV → As operações de crédito, as inscrições em Restos a Pagar e as demais formas de financiamento ou assunção de compromissos junto a terceiros, deverão ser escrituradas de modo a evidenciar o montante e a variação da dívida pública no período, detalhando, pelo menos, a natureza e o tipo de credor.

Está(ão) correta(s)

I → A disponibilidade de caixa constará de registro próprio, de modo que os recursos vinculados a órgão, fundo ou a despesa obrigatória fiquem identificados e escriturados de forma individualizada.

II → A despesa e a assunção de compromisso serão registradas segundo o regime de caixa, apurando, em caráter complementar, o resultado dos fluxos financeiros pelo regime de competência.

III → As demonstrações contábeis compreenderão, isolada e conjuntamente, as transações e operações de cada órgão, fundo ou entidade da administração direta, autárquica e fundacional, inclusive empresa estatal dependente.

IV → As operações de crédito, as inscrições em Restos a Pagar e as demais formas de financiamento ou assunção de compromissos junto a terceiros, deverão ser escrituradas de modo a evidenciar o montante e a variação da dívida pública no período, detalhando, pelo menos, a natureza e o tipo de credor.

Está(ão) correta(s)

Q2532699

Contabilidade Pública

As Normas Brasileiras de Contabilidade Aplicadas

ao Setor Público, especificamente a NBC T 16.11

(Sistema de Informação de Custos do Setor Público)

traz algumas terminologias específicas do tema.

Entre essas definições, o custo que “não é influenciado pelas atividades desenvolvidas, mantendo seu valor constante em intervalo relevante das atividades desenvolvidas pela entidade” é chamado de

Entre essas definições, o custo que “não é influenciado pelas atividades desenvolvidas, mantendo seu valor constante em intervalo relevante das atividades desenvolvidas pela entidade” é chamado de

Q2532697

Contabilidade Pública

Em relação ao conjunto completo das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP),

considere as afirmativas a seguir.

I → Quanto às Receitas, o Balanço Orçamentário irá demonstrá-las detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação.

II → Quanto às Despesas, o Balanço Orçamentário irá demonstrá-las por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

III → O Balanço Financeiro evidencia todas as movimentações financeiras de entradas e saídas que impactam o caixa e equivalentes de caixa em um exercício financeiro, possibilitando assim, a apuração do Superávit ou Déficit Financeiro.

IV → O Balanço Patrimonial evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Está(ão) correta(s)

I → Quanto às Receitas, o Balanço Orçamentário irá demonstrá-las detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação.

II → Quanto às Despesas, o Balanço Orçamentário irá demonstrá-las por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

III → O Balanço Financeiro evidencia todas as movimentações financeiras de entradas e saídas que impactam o caixa e equivalentes de caixa em um exercício financeiro, possibilitando assim, a apuração do Superávit ou Déficit Financeiro.

IV → O Balanço Patrimonial evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Está(ão) correta(s)