Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 89.524 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

IV - UFG

Órgão:

UFSCAR

Prova:

IV - UFG - 2026 - UFSCAR - Técnico em Contabilidade |

Q3960717

Contabilidade de Custos

A Indústria H S.A., tributada no regime não-cumulativo,

adquiriu 1.000 unidades de matéria-prima em 2024, ao

preço unitário de R$ 100,00 (valor com ICMS incluso,

alíquota de 20% + 2% de FECP). Além disso, houve as

seguintes transações:

• Frete e seguro na compra: R$ 8.000,00

• Perda anormal de insumos no transporte: R$ 1.000,00

• Despesa de propaganda do novo produto: R$ 3.000,00.

• Armazenagem necessária antes da produção: R$ 2.000,00

• Houve ainda desconto condicional recebido de R$ 10.000,00, para o pagamento antecipado.

Qual deverá ser o custo unitário da matéria-prima a ser reconhecida no estoque em decorrência dessa transação?

• Frete e seguro na compra: R$ 8.000,00

• Perda anormal de insumos no transporte: R$ 1.000,00

• Despesa de propaganda do novo produto: R$ 3.000,00.

• Armazenagem necessária antes da produção: R$ 2.000,00

• Houve ainda desconto condicional recebido de R$ 10.000,00, para o pagamento antecipado.

Qual deverá ser o custo unitário da matéria-prima a ser reconhecida no estoque em decorrência dessa transação?

Ano: 2026

Banca:

IV - UFG

Órgão:

UFSCAR

Prova:

IV - UFG - 2026 - UFSCAR - Técnico em Contabilidade |

Q3960716

Contabilidade Pública

Uma Secretaria de Saúde recebeu, em 2024, 10.000 doses de

vacinas como doação de um organismo internacional. Não

houve qualquer desembolso financeiro por parte do ente

público. De acordo com as Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público (NBC TSP) e a

Estrutura Conceitual, como deve ser mensurado esse estoque

de vacinas?

Ano: 2026

Banca:

IV - UFG

Órgão:

UFSCAR

Prova:

IV - UFG - 2026 - UFSCAR - Técnico em Contabilidade |

Q3960713

Contabilidade Pública

Uma entidade pública adquiriu um veículo em 2020 por R$

100.000,00. Em 2025, um veículo equivalente, com as

mesmas características e condições, poderia ser adquirido

por R$ 160.000,00. Considerando as bases de mensuração

da Estrutura Conceitual, o valor de R$ 160.000,00

corresponde ao:

Ano: 2026

Banca:

IV - UFG

Órgão:

UFSCAR

Prova:

IV - UFG - 2026 - UFSCAR - Técnico em Contabilidade |

Q3960711

Contabilidade Geral

A companhia Z S.A adquiriu 70% das ações da W S.A. em

01/01/X1, pelo valor de R$ 700.000,00. Na mesma data, o

patrimônio líquido da W S.A. era de R$ 1.000.000,00.

Durante os anos seguintes, ocorreram os seguintes eventos:

Ano 1

• Lucro líquido da W S.A.: R$ 300.000,00

• Dividendos distribuídos pela W S.A.: R$ 50.000,00

Ano 2

• Em 01/07/X2, a Z S.A. vendeu 10% de sua participação em W S.A., pelo valor de R$ 200.000,00

• Lucro líquido da W S.A. em X2: R$ 400.000,00

• Dividendos distribuídos pela W S.A. em X2: R$ 60.000,00

Diante do exposto, qual é o acréscimo ocorrido na Demonstração do Resultado do Exercício no ano 2, em decorrência desse investimento?

Durante os anos seguintes, ocorreram os seguintes eventos:

Ano 1

• Lucro líquido da W S.A.: R$ 300.000,00

• Dividendos distribuídos pela W S.A.: R$ 50.000,00

Ano 2

• Em 01/07/X2, a Z S.A. vendeu 10% de sua participação em W S.A., pelo valor de R$ 200.000,00

• Lucro líquido da W S.A. em X2: R$ 400.000,00

• Dividendos distribuídos pela W S.A. em X2: R$ 60.000,00

Diante do exposto, qual é o acréscimo ocorrido na Demonstração do Resultado do Exercício no ano 2, em decorrência desse investimento?

Ano: 2026

Banca:

IV - UFG

Órgão:

UFSCAR

Prova:

IV - UFG - 2026 - UFSCAR - Técnico em Contabilidade |

Q3960710

Contabilidade Pública

No exercício de 2024, o Município Y registrou os seguintes

fatos:

Despesa 1 – Limpeza Urbana

Empenhado: R$ 120.000,00

Liquidado: R$ 100.000,00

Pago: R$ 85.000,00

Despesa 2 – Iluminação Pública

Empenhado: R$ 90.000,00

Liquidado: R$ 60.000,00

Pago: R$ 60.000,00

Com base nessas informações, são, respectivamente, saldos de restos a pagar processados e não processados:

Despesa 1 – Limpeza Urbana

Empenhado: R$ 120.000,00

Liquidado: R$ 100.000,00

Pago: R$ 85.000,00

Despesa 2 – Iluminação Pública

Empenhado: R$ 90.000,00

Liquidado: R$ 60.000,00

Pago: R$ 60.000,00

Com base nessas informações, são, respectivamente, saldos de restos a pagar processados e não processados:

Ano: 2026

Banca:

IV - UFG

Órgão:

UFSCAR

Prova:

IV - UFG - 2026 - UFSCAR - Técnico em Contabilidade |

Q3960708

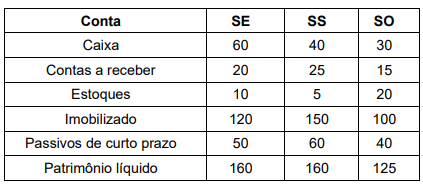

Contabilidade Pública

O Município F. conta com três órgãos em sua estrutura

administrativa: Secretaria de Educação (SE), Secretaria de

Saúde (SS) e Secretaria de Obras (SO). Em 31/12/2024, os

saldos patrimoniais dos três órgãos eram os seguintes

(valores em R$ mil):

Durante o exercício, foram identificadas as seguintes operações interórgãos:

1. Transferência de R$ 15 mil da SE para a SS para custeio de projeto conjunto, registrada apenas na contabilidade dos órgãos.

2. Transferência de R$ 10 mil da SS para a SO para aquisição de equipamentos, registrada apenas na contabilidade dos órgãos.

Nesse caso, qual é o saldo consolidado do ativo, do passivo e do patrimônio líquido, respectivamente?

Durante o exercício, foram identificadas as seguintes operações interórgãos:

1. Transferência de R$ 15 mil da SE para a SS para custeio de projeto conjunto, registrada apenas na contabilidade dos órgãos.

2. Transferência de R$ 10 mil da SS para a SO para aquisição de equipamentos, registrada apenas na contabilidade dos órgãos.

Nesse caso, qual é o saldo consolidado do ativo, do passivo e do patrimônio líquido, respectivamente?

Ano: 2026

Banca:

IV - UFG

Órgão:

UFSCAR

Prova:

IV - UFG - 2026 - UFSCAR - Técnico em Contabilidade |

Q3960707

Contabilidade Pública

A prefeitura municipal B alterou o critério de depreciação de

bens móveis sem apresentar justificativa ou evidências que

permitissem identificar os métodos usados em anos

anteriores. Qual característica qualitativa da informação

contábil a prefeitura deixou de atender?

Ano: 2026

Banca:

IV - UFG

Órgão:

UFSCAR

Prova:

IV - UFG - 2026 - UFSCAR - Técnico em Contabilidade |

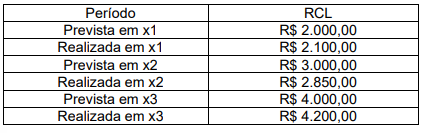

Q3960705

Contabilidade Pública

Considere os dados hipotéticos a seguir relativos à previsão

e realização da Receita Corrente Líquida (RCL) da União

em 3 exercícios financeiros:

Considerando as regras vigentes para aprovação e execução de emendas parlamentares individuais ao Projeto de Lei Orçamentária Anual (PLOA) da União e partindo da análise dos dados, o limite de aprovação dessas emendas para o encaminhamento do projeto será de

Considerando as regras vigentes para aprovação e execução de emendas parlamentares individuais ao Projeto de Lei Orçamentária Anual (PLOA) da União e partindo da análise dos dados, o limite de aprovação dessas emendas para o encaminhamento do projeto será de

Ano: 2026

Banca:

IV - UFG

Órgão:

UFSCAR

Prova:

IV - UFG - 2026 - UFSCAR - Técnico em Contabilidade |

Q3960703

Contabilidade Pública

Em 01/02/2025, o Município C. realizou as seguintes

operações financeiras:

1. Contratou um empréstimo junto a um banco no valor de R$ 500.000,00, com prazo de 5 anos para pagamento.

2. Pagou a parcela de R$ 120.000,00 de um empréstimo antigo, sendo R$ 100.000,00 do principal e R$ 20.000,00 de juros.

3. Venda de computadores no valor de R$ 25.000,00, cujo custo era de R$ 30.000,00.

Nesse caso, o empréstimo adquirido, os juros pagos, o empréstimo pago (principal) e a venda dos computadores classificam-se na DFC, respectivamente, como

1. Contratou um empréstimo junto a um banco no valor de R$ 500.000,00, com prazo de 5 anos para pagamento.

2. Pagou a parcela de R$ 120.000,00 de um empréstimo antigo, sendo R$ 100.000,00 do principal e R$ 20.000,00 de juros.

3. Venda de computadores no valor de R$ 25.000,00, cujo custo era de R$ 30.000,00.

Nesse caso, o empréstimo adquirido, os juros pagos, o empréstimo pago (principal) e a venda dos computadores classificam-se na DFC, respectivamente, como

Ano: 2026

Banca:

IV - UFG

Órgão:

UFSCAR

Prova:

IV - UFG - 2026 - UFSCAR - Técnico em Contabilidade |

Q3960702

Contabilidade Pública

Durante o exercício financeiro de 20X1, a Prefeitura

Municipal Y apresentou as seguintes transações (valores

em R$ mil):

1. Receita tributária lançada: 200, com 75% arrecadado

2. Receita de transferências governamentais recebida: 50

3. Pagamento de despesas correntes: 180

4. Pagamento de despesas de capital: 40

5. Recebimento de depósito judicial: 30

6. Recebimento de veículo em doação: 20

7. Contratação, empenho e liquidação de serviços de manutenção no valor de 10, totalmente inscritos em restos a pagar.

Com base nos princípios do Balanço Financeiro, o resultado financeiro do exercício é

1. Receita tributária lançada: 200, com 75% arrecadado

2. Receita de transferências governamentais recebida: 50

3. Pagamento de despesas correntes: 180

4. Pagamento de despesas de capital: 40

5. Recebimento de depósito judicial: 30

6. Recebimento de veículo em doação: 20

7. Contratação, empenho e liquidação de serviços de manutenção no valor de 10, totalmente inscritos em restos a pagar.

Com base nos princípios do Balanço Financeiro, o resultado financeiro do exercício é

Ano: 2026

Banca:

IV - UFG

Órgão:

UFSCAR

Prova:

IV - UFG - 2026 - UFSCAR - Técnico em Contabilidade |

Q3960701

Contabilidade Pública

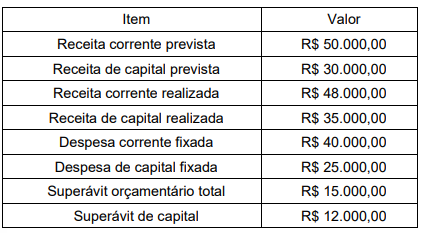

O Município Beta apresentou, em seu Balanço Orçamentário

de 31/12/X1, os seguintes dados (em R$ mil):

Considerando os dados mencionados, o valor das despesas correntes realizadas e das despesas de capital realizadas no período (em R$ mil) são, respectivamente,

Considerando os dados mencionados, o valor das despesas correntes realizadas e das despesas de capital realizadas no período (em R$ mil) são, respectivamente,

Ano: 2026

Banca:

IV - UFG

Órgão:

UFSCAR

Prova:

IV - UFG - 2026 - UFSCAR - Técnico em Contabilidade |

Q3960700

Contabilidade Geral

A companhia X. S.A. apresentou as seguintes informações

em 31/12/2024, relativas ao ano de 2024:

1. Software de gestão administrativa (ERP) adquirido por R$ 1.200.000,00 em janeiro de 2024, utilizado de forma independente em toda a companhia.

2. Software operacional que controla o funcionamento de um supercomputador de alto desempenho adquirido por R$ 3.500.000,00, adquirido em abril de 2024. Sem esse software, o equipamento não pode operar.

3. Aplicativo mobile desenvolvido internamente pela empresa para ser comercializado, com custos capitalizados de R$ 800.000,00, finalizado em dezembro de 2024.

4. Licença de antivírus anual adquirida por R$ 50.000,00, em janeiro de 2024.

Com base nas normas contábeis, as corretas classificações contábeis desses itens no momento da elaboração das demonstrações contábeis são, respectivamente,

1. Software de gestão administrativa (ERP) adquirido por R$ 1.200.000,00 em janeiro de 2024, utilizado de forma independente em toda a companhia.

2. Software operacional que controla o funcionamento de um supercomputador de alto desempenho adquirido por R$ 3.500.000,00, adquirido em abril de 2024. Sem esse software, o equipamento não pode operar.

3. Aplicativo mobile desenvolvido internamente pela empresa para ser comercializado, com custos capitalizados de R$ 800.000,00, finalizado em dezembro de 2024.

4. Licença de antivírus anual adquirida por R$ 50.000,00, em janeiro de 2024.

Com base nas normas contábeis, as corretas classificações contábeis desses itens no momento da elaboração das demonstrações contábeis são, respectivamente,

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Câmara de Venda Nova do Imigrante - ES

Prova:

Instituto Consulplan - 2026 - Câmara de Venda Nova do Imigrante - ES - Auditor de Controle Interno |

Q3959897

Auditoria Governamental

O Novo Modelo das Três Linhas (anteriormente conhecido por Modelo das Três Linhas de Defesa) foi adotado pelo Conselho

Nacional de Justiça e pela Lei nº 14.133/2021 – Nova Lei de Licitações e Contratos Administrativos. Considerando as disposições relativas ao modelo em comento, assinale a afirmativa INCORRETA.

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Câmara de Venda Nova do Imigrante - ES

Prova:

Instituto Consulplan - 2026 - Câmara de Venda Nova do Imigrante - ES - Auditor de Controle Interno |

Q3959896

Auditoria

Em relação às normas aplicáveis ao exercício do profissional de auditoria interna, assinale a afirmativa INCORRETA.

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Câmara de Venda Nova do Imigrante - ES

Prova:

Instituto Consulplan - 2026 - Câmara de Venda Nova do Imigrante - ES - Auditor de Controle Interno |

Q3959895

Auditoria

No Brasil, inúmeros casos de suspeita de não conformidade por parte de entidades públicas em relação a leis e regulamentos

infralegais surgiram a partir de operações da Polícia Federal (Operação Lava Jato eOperação Zelotes, por exemplo) e ganharam

notoriedade nacional e internacional. Por essa razão, a respeito de normas de auditoria que versam sobre a abordagem e os

impactos na auditoria de demonstrações contábeis de entidades envolvidas em assuntos relacionados a não conformidade ou

suspeitas de não conformidade com leis e regulamentos, incluindo atos ilegais ou fraude, assinale a afirmativa INCORRETA.

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Câmara de Venda Nova do Imigrante - ES

Prova:

Instituto Consulplan - 2026 - Câmara de Venda Nova do Imigrante - ES - Auditor de Controle Interno |

Q3959894

Auditoria

Quanto às normas de auditoria, auditoria interna e externa, considerando o ambiente regulatório e legal no Brasil, assinale

a afirmativa INCORRETA.

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Câmara de Venda Nova do Imigrante - ES

Prova:

Instituto Consulplan - 2026 - Câmara de Venda Nova do Imigrante - ES - Auditor de Controle Interno |

Q3959893

Auditoria Governamental

Tendo por base os principais papéis a serem desempenhados pelos gestores com responsabilidades de segunda Linha ao

adotarem o “Novo Modelo das Três Linhas”, é possível afirmar que cabe a eles:

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Câmara de Venda Nova do Imigrante - ES

Prova:

Instituto Consulplan - 2026 - Câmara de Venda Nova do Imigrante - ES - Auditor de Controle Interno |

Q3959891

Auditoria Governamental

A Tomada de Contas Especial é um processo instaurado pela autoridade administrativa competente, de ofício, depois de

esgotadas as medidas administrativas internas, ou por determinação do Tribunal de Contas, com o objetivo de apurar os fatos,

identificar os responsáveis, quantificar o dano e obter o respectivo ressarcimento, quando caracterizado pelo menos um dos

fatos seguintes, EXCETO:

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Câmara de Venda Nova do Imigrante - ES

Prova:

Instituto Consulplan - 2026 - Câmara de Venda Nova do Imigrante - ES - Auditor de Controle Interno |

Q3959890

Auditoria

No exercício das funções relacionadas à coordenação das atividades de controle interno da Câmara Municipal, à orientação

na expedição das instruções normativas, à promoção da integração operacional com o Sistema de Controle Interno e ao apoio

ao controle externo no exercício de sua missão institucional, é de suma importância que o auditor de controle interno municipal compreenda que o planejamento das ações de controle interno não é estabelecido por uma única lei, mas sim por um

conjunto de normas constitucionais, por leis federais gerais e por legislação municipal específica. Nesse contexto, os principais

pilares que estabelecem o planejamento e o funcionamento do controle interno em nível municipal são, EXCETO:

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Câmara de Venda Nova do Imigrante - ES

Prova:

Instituto Consulplan - 2026 - Câmara de Venda Nova do Imigrante - ES - Auditor de Controle Interno |

Q3959888

Auditoria

As controladorias-gerais dos municípios brasileiros, órgãos centrais de controles internos municipais, não agem de forma discricionária e sem planejamento, pois existem atribuições constitucionais e legalmente estabelecidas que devem ser exercidas,

dentre elas a análise de processos de execução da despesa pública orçamentária. A esse respeito, assinale a afirmativa correta.