Questões de Concurso

Para ciências contábeis

Foram encontradas 90.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considerando as normas de auditoria relativas ao risco, ao assumir um risco de auditoria de 5%, o auditor trabalha com um índice de 95% para o nível de asseguração

Nessa situação hipotética, conforme as normas e os regulamentos aplicáveis, um princípio fundamental de ética profissional a ser considerado diz respeito

I A Declaração de Lima, um dos marcos da evolução do controle externo das EFS, prevê a necessidade e a prevalência da auditoria operacional em relação aos controles formais e tradicionais de legalidade e regularidade da gestão financeira e da contabilidade.

II Os princípios de transparência e de accountability consolidados na ISSAI 20 têm por escopo definir as regras fundamentais de transparência e boa governança que as EFS devem exigir dos órgãos públicos que elas fiscalizam.

III Um dos princípios fundamentais que a Declaração do México estabelece para o exercício do controle pelas EFS prevê a fixação de um mandato suficientemente amplo e total discricionariedade no exercício das funções das EFS.

Assinale a opção correta.

(1) Identificação dos riscos. (2) Análise de riscos. (3) Avaliação de riscos.

( ) É o processo de comparação dos resultados da análise de riscos com os critérios de risco para determinar se o risco e sua magnitude são aceitáveis ou toleráveis, bem como qual a resposta será dada ao risco. ( ) Compreende o processo de busca, reconhecimento e descrição de riscos, isto é, as fontes de risco, formas de interação e consequências potenciais. Pode envolver dados históricos, dados secundários de publicações científicas, opiniões de especialistas, informações e necessidades das partes interessadas. ( ) É o processo de compreender a natureza do risco e determinar o nível de risco em termos de consequências e probabilidade.

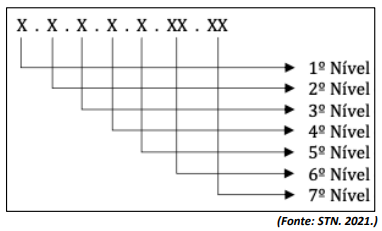

Os dígitos que compõem os 3º e 4º níveis representam, respectivamente:

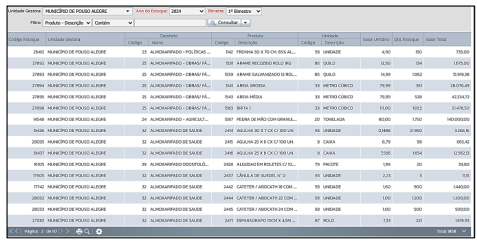

(Disponível em: https://pousoalegre.atende.net/transparencia. Acesso em: 04/02/2024.)

Essa demonstração está de acordo com a estrutura definida no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e corresponde

(Disponível em: https://camarapousoalegre.atende.net/transparencia/item/estoque. Acesso em: 12/02/2024.)

Em face do exposto fica evidente que a correta mensuração dos estoques é importante para a gestão pública e, conforme a Resolução CFC nº 1.137/2008, que aprovou a NBC T 16.10 – Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público, o método para mensuração e avaliação das saídas do almoxarifado é:

As informações a seguir contextualizam a questão. Leia-as atentamente.

Considere que a Secretaria de Educação de Pouso Alegre está interessada em apurar o custo de uma hora-aula de matemática ministrada na turma do 3º ano do ensino fundamental na Escola Municipal Antônio Mariosa. No levantamento realizado no mês de novembro/2023, foram relacionados diversos gastos, dentre os quais estão:

I. Remuneração do professor pelas horas-aula ministradas no mês, na turma do 3º ano do ensino fundamental, constatado que houve duas horas-aula a mais que no mês de outubro.

II. Energia elétrica consumida pela escola.

III. Gás consumido na preparação da merenda dos alunos.

IV. Papel A4 consumido na reprodução de exercícios da disciplina de matemática para a turma do 3º ano do ensino fundamental, constatado que o professor utilizou uma resma a mais que no mês de outubro nas atividades com essa turma.

V. Depreciação dos móveis da sala do 3º ano do ensino fundamental.

VI. Marcadores de quadro branco distribuído aos professores, constatado que essa distribuição ocorre a cada duas semanas.

VII. Aquisição de um aparelho de ar-condicionado para a sala do 3º ano do ensino fundamental.

As informações a seguir contextualizam a questão. Leia-as atentamente.

Considere que a Secretaria de Educação de Pouso Alegre está interessada em apurar o custo de uma hora-aula de matemática ministrada na turma do 3º ano do ensino fundamental na Escola Municipal Antônio Mariosa. No levantamento realizado no mês de novembro/2023, foram relacionados diversos gastos, dentre os quais estão:

I. Remuneração do professor pelas horas-aula ministradas no mês, na turma do 3º ano do ensino fundamental, constatado que houve duas horas-aula a mais que no mês de outubro.

II. Energia elétrica consumida pela escola.

III. Gás consumido na preparação da merenda dos alunos.

IV. Papel A4 consumido na reprodução de exercícios da disciplina de matemática para a turma do 3º ano do ensino fundamental, constatado que o professor utilizou uma resma a mais que no mês de outubro nas atividades com essa turma.

V. Depreciação dos móveis da sala do 3º ano do ensino fundamental.

VI. Marcadores de quadro branco distribuído aos professores, constatado que essa distribuição ocorre a cada duas semanas.

VII. Aquisição de um aparelho de ar-condicionado para a sala do 3º ano do ensino fundamental.

As informações a seguir contextualizam a questão. Leia-as atentamente.

Considere que a Secretaria de Educação de Pouso Alegre está interessada em apurar o custo de uma hora-aula de matemática ministrada na turma do 3º ano do ensino fundamental na Escola Municipal Antônio Mariosa. No levantamento realizado no mês de novembro/2023, foram relacionados diversos gastos, dentre os quais estão:

I. Remuneração do professor pelas horas-aula ministradas no mês, na turma do 3º ano do ensino fundamental, constatado que houve duas horas-aula a mais que no mês de outubro.

II. Energia elétrica consumida pela escola.

III. Gás consumido na preparação da merenda dos alunos.

IV. Papel A4 consumido na reprodução de exercícios da disciplina de matemática para a turma do 3º ano do ensino fundamental, constatado que o professor utilizou uma resma a mais que no mês de outubro nas atividades com essa turma.

V. Depreciação dos móveis da sala do 3º ano do ensino fundamental.

VI. Marcadores de quadro branco distribuído aos professores, constatado que essa distribuição ocorre a cada duas semanas.

VII. Aquisição de um aparelho de ar-condicionado para a sala do 3º ano do ensino fundamental.

I. As provisões caracterizam-se por expectativas de obrigações ou de perdas de ativos resultantes da aplicação do princípio contábil da prudência, que acarretam uma diminuição do Patrimônio Líquido da empresa. II. As reservas são entendidas como um reforço do Patrimônio Líquido da empresa, sendo que o valor guardado evitará que este venha a ser afetado por eventuais resultados negativos nos exercícios futuros. III. Provisão é aplicada para cobrir um gasto não efetivo, mas já esperado. IV. Reserva é apenas uma espécie de poupança com a qual a empresa contará caso necessite futuramente. V. Provisão pode ser constituída em qualquer regime tributário; reserva somente pode ser constituída no regime de tributação pelo lucro real.

Assinale a alternativa correta.

No que se refere a demonstrações financeiras de divulgação, consórcios, empresas em liquidação extrajudicial e auditoria, julgue o seguinte item.

Para os grupos de consórcios encerrados, as administradoras

de consórcio devem baixar os valores dos recursos

acumulados desde a data da constituição do grupo até a data

de seu encerramento, reconhecendo-os como ativos no

balanço patrimonial da administradora.

No que se refere a demonstrações financeiras de divulgação, consórcios, empresas em liquidação extrajudicial e auditoria, julgue o seguinte item.

A demonstração do resultado abrangente e a demonstração

dos fluxos de caixa são demonstrações financeiras de

divulgação semestral e anual, obrigatória, das instituições

constituídas sob a forma de companhia de capital fechado

com patrimônio líquido superior a 2 milhões de reais, de

acordo com as normas aprovadas pelo BCB.

No que se refere a demonstrações financeiras de divulgação, consórcios, empresas em liquidação extrajudicial e auditoria, julgue o seguinte item.

Após a decretação do regime de liquidação extrajudicial, os

valores registrados no ativo relativos a bens intangíveis

devem ser reavaliados, considerado o potencial de

recuperação financeira, e mantidos no ativo até que sejam

realizados ou baixados de acordo com a amortização usual.

No que se refere a demonstrações financeiras de divulgação, consórcios, empresas em liquidação extrajudicial e auditoria, julgue o seguinte item.

Entre as atribuições do órgão estatutário denominado

“comitê de auditoria” de instituições financeiras, consta a de

avaliar o cumprimento, pela administração, das

recomendações feitas pelos auditores, assim como a de

estabelecer e divulgar procedimentos para gerir informações

acerca do descumprimento de dispositivos legais

e regulamentares.