Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 89.075 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066852

Contabilidade Geral

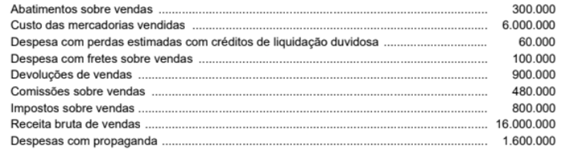

A empresa Vendemos de Tudo S.A. apresentava, no final do ano de 2024, os saldos acumulados de algumas contas de receitas

e despesas apresentados a seguir, com os valores expressos em reais:

O valor do Lucro Bruto evidenciado na Demonstração do Resultado do ano de 2024 pela empresa Vendemos de Tudo S.A. foi, em reais,

O valor do Lucro Bruto evidenciado na Demonstração do Resultado do ano de 2024 pela empresa Vendemos de Tudo S.A. foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066851

Contabilidade Pública

Em relação aos ativos e passivos contingentes, considere as seguintes afirmações:

I. Todos os ativos contingentes devem ser reconhecidos e contabilizados.

II. Todos os passivos contingentes devem ser reconhecidos e contabilizados.

III. As provisões devem ser reconhecidas e contabilizadas se as perdas forem consideradas prováveis.

IV. Os ativos contingentes não devem ser reconhecidos.

Está correto o que se afirma APENAS em

I. Todos os ativos contingentes devem ser reconhecidos e contabilizados.

II. Todos os passivos contingentes devem ser reconhecidos e contabilizados.

III. As provisões devem ser reconhecidas e contabilizadas se as perdas forem consideradas prováveis.

IV. Os ativos contingentes não devem ser reconhecidos.

Está correto o que se afirma APENAS em

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066850

Contabilidade Geral

Uma empresa adquiriu um caminhão e incorreu nos seguintes gastos que foram pagos à vista:

A compra ocorreu no dia 30/06/2021, a empresa tem como política utilizar os caminhões até atingirem 1.000.000 de quilômetros rodados em um prazo máximo de 8 anos. O valor residual estimado para venda do caminhão no final da vida útil era R$ 600.000 e a empresa calcula a despesa de depreciação em função dos quilômetros rodados. Em 30/06/2024, o caminhão já tinha rodado 400.000 quilômetros e a empresa o vendeu por R$ 1.350.000, à vista. O resultado apurado na venda do caminhão e evidenciado na demonstração do resultado de 2024 foi

A compra ocorreu no dia 30/06/2021, a empresa tem como política utilizar os caminhões até atingirem 1.000.000 de quilômetros rodados em um prazo máximo de 8 anos. O valor residual estimado para venda do caminhão no final da vida útil era R$ 600.000 e a empresa calcula a despesa de depreciação em função dos quilômetros rodados. Em 30/06/2024, o caminhão já tinha rodado 400.000 quilômetros e a empresa o vendeu por R$ 1.350.000, à vista. O resultado apurado na venda do caminhão e evidenciado na demonstração do resultado de 2024 foi

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066849

Contabilidade Geral

Uma empresa adquiriu, à vista, um lote de mercadorias pelo valor de R$ 1.000.000. A compra foi realizada em 18/11/2024 e a

empresa compradora responsabilizou-se pela retirada das mercadorias no depósito do fornecedor, pagando R$ 40.000 de frete

para transportar essas mercadorias até seu depósito. A empresa pagou, adicionalmente, o valor de R$ 10.000 por um seguro

contra roubo das mercadorias durante esse transporte. Nos diversos valores pagos estão incluídos impostos recuperáveis no

valor de R$ 90.000 e impostos não recuperáveis no valor de R$ 70.000. Em 15/12/2024, a empresa vendeu 80% das

mercadorias que havia comprado.

Ο saldo evidenciado na conta Estoques, no Balanço Patrimonial de 31/12/2024, em relação exclusivamente a essas mercadorias, foi, em reais,

Ο saldo evidenciado na conta Estoques, no Balanço Patrimonial de 31/12/2024, em relação exclusivamente a essas mercadorias, foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066848

Contabilidade Geral

Um ativo intangível estava registrado, no Balanço Patrimonial de 31/12/2023 de uma empresa, pelo saldo contábil de R$ 864.000,

composto dos seguintes valores expressos em reais:

A vida útil definida para o ativo quando da aquisição foi de 20 anos e, no final desse prazo, o valor residual será zero. A empresa adota o método das cotas constantes e realizou, em 31/12/2024, o teste de redução ao valor recuperável (teste de "impairment") com os seguintes valores expressos em reais:

Na Demonstração do Resultado de 2024, a empresa deveria

A vida útil definida para o ativo quando da aquisição foi de 20 anos e, no final desse prazo, o valor residual será zero. A empresa adota o método das cotas constantes e realizou, em 31/12/2024, o teste de redução ao valor recuperável (teste de "impairment") com os seguintes valores expressos em reais:

Na Demonstração do Resultado de 2024, a empresa deveria

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066847

Contabilidade Geral

Uma empresa, fabricante de um produto com características específicas, tem um ciclo operacional de 20 meses. Durante o mês

de dezembro de 2024, realizou os registros referentes aos seguintes eventos:

I. Compra de matéria-prima destinada à produção.

II. Compra de equipamento industrial que será utilizado na produção.

III. Aquisição do direito de uso de determinada marca por um período de 8 anos.

IV. Venda, a prazo, de produtos para recebimento em fevereiro de 2026.

Ao divulgar o Balanço Patrimonial de 31/12/2024, os ativos decorrentes das transações I, II, III e IV foram classificados, respectivamente, como:

I. Compra de matéria-prima destinada à produção.

II. Compra de equipamento industrial que será utilizado na produção.

III. Aquisição do direito de uso de determinada marca por um período de 8 anos.

IV. Venda, a prazo, de produtos para recebimento em fevereiro de 2026.

Ao divulgar o Balanço Patrimonial de 31/12/2024, os ativos decorrentes das transações I, II, III e IV foram classificados, respectivamente, como:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066846

Contabilidade Geral

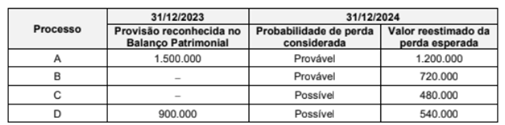

A empresa Problemas Jurídicos S.A. responde a diversos processos judiciais. Os valores provisionados no balanço patrimonial

de 31/12/2023 e a análise efetuada para a elaboração do balanço patrimonial de 31/12/2024 são apresentadas na tabela a seguir, com os valores expressos em reais.

O impacto reconhecido no resultado de 2024 e o saldo apresentado em seu Balanço Patrimonial de 31/12/2024, decorrentes exclusivamente dos processos citados, foram, respectivamente, com os valores expressos em reais:

O impacto reconhecido no resultado de 2024 e o saldo apresentado em seu Balanço Patrimonial de 31/12/2024, decorrentes exclusivamente dos processos citados, foram, respectivamente, com os valores expressos em reais:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066845

Contabilidade Geral

O Patrimônio Líquido da empresa Perfumes Cheirosos S.A. totalizava R$ 14.400.000 em 31/12/2024, composto pelas seguintes

contas, com os valores expressos em reais:

No ano de 2025, a empresa apurou o lucro líquido de R$ 2.400.000, cuja destinação foi a seguinte:

• Reserva Legal: constituída de acordo com o que estabelece a Lei nº 6.404/1976.

• Reserva Estatutária: 10% do lucro líquido após a dedução do valor da Reserva Legal.

• Dividendo obrigatório: 25% do lucro líquido após a dedução do valor da Reserva Legal.

• Reserva para Expansão: saldo remanescente.

O valor total do Patrimônio Líquido da Perfumes Cheirosos S.A., no Balanço Patrimonial de 31/12/2025, era, em reais,

No ano de 2025, a empresa apurou o lucro líquido de R$ 2.400.000, cuja destinação foi a seguinte:

• Reserva Legal: constituída de acordo com o que estabelece a Lei nº 6.404/1976.

• Reserva Estatutária: 10% do lucro líquido após a dedução do valor da Reserva Legal.

• Dividendo obrigatório: 25% do lucro líquido após a dedução do valor da Reserva Legal.

• Reserva para Expansão: saldo remanescente.

O valor total do Patrimônio Líquido da Perfumes Cheirosos S.A., no Balanço Patrimonial de 31/12/2025, era, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066844

Contabilidade Geral

Um equipamento industrial foi adquirido por R$ 2.550.000, à vista, no dia 30/11/2022. O equipamento começou a ser utilizado no

dia 02/01/2023, a empresa definiu sua vida útil em 20 anos e o valor residual estimado para venda no final do prazo de vida útil

foi R$ 150.000. No final do ano de 2023, a empresa redefiniu a vida útil remanescente para 15 anos e o novo valor residual estimado no final deste prazo remanescente foi R$ 180.000. Sea empresa adota o método das cotas constantes para cálculo da

despesa de depreciação e não houve necessidade de redução ao valor recuperável, o valor contábil do equipamento evidenciado no Balanço Patrimonial de 31/12/2025 foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066843

Contabilidade Geral

No dia 23/10/2023, a empresa Comprando e Vendendo S.A. adquiriu mercadorias para revenda e pagou os seguintes valores:

• R$ 1.010.250 para o fornecedor das mercadorias.

• R$ 30.000 para a transportadora que levou as mercadorias até sua loja.

Estão incluídos nesses valores pagos, os seguintes tributos:

• Tributos recuperáveis no valor total de R$ 138.000

• Tributos não recuperáveis no valor total de R$ 96.000

Em 10/12/2023, a empresa vendeu 80% das mercadorias pelo valor R$ 2.700.000, mas concedeu um desconto comercial de 10% em função da quantidade adquirida pelo comprador. Os impostos sobre a venda são de 10% sobre o valor líquido da venda, a empresa pagou para seus vendedores o valor de R$ 48.600 a título de comissão e R$ 42.000 para a transportadora que fez a entrega das mercadorias vendidas. O lucro bruto apurado pela empresa Comprando e Vendendo S.A., especificamente em relação à compra e venda das mercadorias citadas, foi, em reais,

• R$ 1.010.250 para o fornecedor das mercadorias.

• R$ 30.000 para a transportadora que levou as mercadorias até sua loja.

Estão incluídos nesses valores pagos, os seguintes tributos:

• Tributos recuperáveis no valor total de R$ 138.000

• Tributos não recuperáveis no valor total de R$ 96.000

Em 10/12/2023, a empresa vendeu 80% das mercadorias pelo valor R$ 2.700.000, mas concedeu um desconto comercial de 10% em função da quantidade adquirida pelo comprador. Os impostos sobre a venda são de 10% sobre o valor líquido da venda, a empresa pagou para seus vendedores o valor de R$ 48.600 a título de comissão e R$ 42.000 para a transportadora que fez a entrega das mercadorias vendidas. O lucro bruto apurado pela empresa Comprando e Vendendo S.A., especificamente em relação à compra e venda das mercadorias citadas, foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066822

Contabilidade Pública

Considerando as possíveis classificações das receitas públicas, a partir de diferentes critérios para a respectiva categorização,

tem-se que receitas extraorçamentárias

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Auditor Tributário |

Q4066592

Auditoria

Com base na Resolução CFC nº 1.222/2009, que aprovou a NBC TA 530 – Amostragem

em Auditoria, assinale a alternativa correta.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Auditor Tributário |

Q4066591

Auditoria

De acordo com o item A.10 da NBC TA 320(R1), “na auditoria de entidade do setor

público, o custo total ou custo líquido (despesas menos receita ou gastos menos recebimentos) podem

ser referenciais apropriados. Quando a entidade do setor público possui custódia de bens públicos, o

__________ pode ser um referencial apropriado”.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Auditor Tributário |

Q4066590

Auditoria

Com base na NBC TA 230(R1), analise as assertivas a seguir, que apresentam

exemplos de assuntos significativos tratados em documentos de auditoria:

I. Constatações que não possam resultar em modificação do relatório de auditoria ou na inclusão de parágrafo de ênfase no relatório do auditor.

II. Resultados de procedimentos de auditoria que indiquem que as demonstrações contábeis podem conter distorção relevante ou a necessidade de revisar a avaliação anterior dos riscos de distorção relevante feita pelo auditor e as respostas do auditor aos riscos avaliados.

III. Circunstâncias que causam dificuldade significativa ao auditor para aplicar os procedimentos de auditoria necessários.

Quais estão corretas?

I. Constatações que não possam resultar em modificação do relatório de auditoria ou na inclusão de parágrafo de ênfase no relatório do auditor.

II. Resultados de procedimentos de auditoria que indiquem que as demonstrações contábeis podem conter distorção relevante ou a necessidade de revisar a avaliação anterior dos riscos de distorção relevante feita pelo auditor e as respostas do auditor aos riscos avaliados.

III. Circunstâncias que causam dificuldade significativa ao auditor para aplicar os procedimentos de auditoria necessários.

Quais estão corretas?

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Auditor Tributário |

Q4066588

Contabilidade Pública

No âmbito da contabilidade aplicada ao setor público, o Município Alfa arrecadou

valores relativos a IPTU, taxas de fiscalização de funcionamento e contribuição de melhoria decorrente

de obra pública. Considerando a classificação das receitas públicas prevista no modelo brasileiro,

assinale a alternativa correta.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Auditor Tributário |

Q4066584

Contabilidade Pública

O Município de Miraflores do Sul realizou, no exercício de 2025, as seguintes

operações:

Empenho e liquidação de despesa com aquisição de material de consumo, com entrega imediata dos bens;

Reconhecimento de variação patrimonial aumentativa decorrente de lançamento de Imposto Predial e Territorial Urbano (IPTU) regularmente constituído;

Recebimento financeiro parcial do IPTU lançado no mesmo exercício;

Registro de depreciação de bens móveis utilizados na atividade administrativa.

Considerando as regras do Plano de Contas Aplicado ao Setor Público (PCASP) e a lógica de registros patrimoniais e orçamentários, assinale a alternativa correta.

Empenho e liquidação de despesa com aquisição de material de consumo, com entrega imediata dos bens;

Reconhecimento de variação patrimonial aumentativa decorrente de lançamento de Imposto Predial e Territorial Urbano (IPTU) regularmente constituído;

Recebimento financeiro parcial do IPTU lançado no mesmo exercício;

Registro de depreciação de bens móveis utilizados na atividade administrativa.

Considerando as regras do Plano de Contas Aplicado ao Setor Público (PCASP) e a lógica de registros patrimoniais e orçamentários, assinale a alternativa correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

AgSUS

Prova:

CESPE / CEBRASPE - 2026 - AgSUS - Assistente Interfederativo - Especialista em Gestão Interfederativa do PES-RD - Gestão Interfederativa 46 |

Q4066133

Auditoria Governamental

Em relação à governança organizacional, julgue o próximo item.

Conselho de administração e auditoria são mecanismos de governança.

Conselho de administração e auditoria são mecanismos de governança.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Agente Administrativo |

Q4065641

Contabilidade Pública

Um contador responsável pela área de contabilidade pública de um município elaborou

as demonstrações contábeis referentes ao exercício financeiro encerrado. No entanto, devido a atrasos

internos no processo de consolidação das informações, o relatório final foi disponibilizado aos usuários

somente após o período em que as informações seriam úteis para subsidiar as decisões dos gestores

e para fins de prestação de contas e responsabilização. Com isso, embora as informações fossem

precisas e fidedignas, sua utilidade foi significativamente comprometida. De acordo com o Manual de

Contabilidade Aplicada ao Setor Público (MCASP), a característica qualitativa da informação contábil

que deixou de ser atendida na situação descrita denomina-se:

Ano: 2026

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Técnico de Contabilidade - Edital nº 25 |

Q4065350

Contabilidade Pública

No contexto da contabilidade aplicada ao setor

público, o sistema de informações contábeis deve

apoiar a geração de informações destinadas aos

órgãos de controle interno e externo, de modo a:

Ano: 2026

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Técnico de Contabilidade - Edital nº 25 |

Q4065349

Contabilidade de Custos

No contexto da apuração de custos no setor

público, entende-se por custo direto aquele: